Unter Berufung auf die nationale Sicherheit erwägt die US- Regierung eine Verschärfung der Vorschriften für ausländisches Kapital, doch die Durchsetzung dürfte sich als schwierig erweisen.

In den letzten Monaten hat sich die Debatte über eine Verschärfung der Investitionsbestimmungen für China in der amerikanischen Politik deutlich verschärft. Im März veröffentlichten das US -Finanzministerium und das US-Handelsministerium Entwürfe für einen entsprechenden Plan.

Im April stellte der Nationale Sicherheitsberater Jake Sullivan die geplante Politik in einer Rede vor. Präsident Biden wird voraussichtlich eine entsprechende Anordnung erlassen. Auch die Verbündeten der USA erwägen ähnliche Beschränkungen. Am 20. Juni kündigte die Europäische Kommission den Plan an, ohne ihn jedoch näher zu erläutern.

Der genaue Inhalt der US-Politik wurde noch nicht bekannt gegeben. Der Economist prognostiziert jedoch, dass Bidens Präsidialverordnung sich voraussichtlich auf die Kontrolle von Investitionen in drei Technologiebereiche konzentrieren wird, die als entscheidend für die Stärkung der nationalen Macht gelten: fortschrittliche Halbleiter, künstliche Intelligenz (KI) und Quantencomputing. Paul Rosen, zuständig für Investitionssicherheit im Finanzministerium, erklärte, die Regelungen würden sich auf „Investitionskapital im Zusammenhang mit Know-how und Expertise“ konzentrieren.

Grafik des Wirtschaftswissenschaftlers zu den US-Plänen zur Verschärfung der Regeln für ausländisches Kapital.

Diese Bereiche der Investitionskontrolle sind nicht völlig neu. Unternehmen mit Verbindungen zum chinesischen Militär dürfen keine Investitionen erhalten. Der US-amerikanische Chip Act verbietet es zudem Unternehmen, die staatliche Subventionen erhalten, Investitionen zu tätigen, die der chinesischen Halbleiterindustrie zugutekommen könnten.

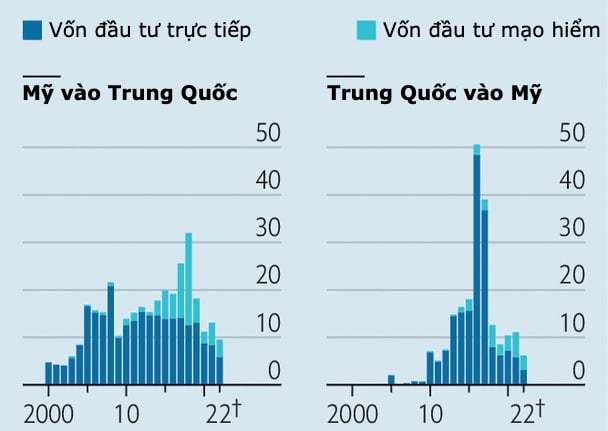

Laut dem Economist werden die verschärften Vorschriften voraussichtlich nur einen kleinen Teil der US-Investitionen in chinesische Unternehmen betreffen, die sich Ende 2021 auf über 1 Billion US-Dollar beliefen. Daten des Forschungsunternehmens Rhodium Group zufolge haben US-Unternehmen im vergangenen Jahrzehnt 120 Milliarden US-Dollar an Direktinvestitionen in China und 62 Milliarden US-Dollar an Risikokapitalinvestitionen getätigt.

Doch auch strengere Regeln für Investoren bergen Risiken. Zum einen können zu weit gefasste Regeln Kapitalflüsse einschränken und Investoren unnötig belasten. Zum anderen ist es nicht einfach herauszufinden, welche Investitionen wahrscheinlich Technologiegeheimnisse preisgeben.

Ein Technologiekonzern, der seine Investitionen in fortschrittliche Computertechnologien in China ausweiten möchte, kann regulatorische Verstöße möglicherweise leicht aufdecken. Risikokapitalinvestitionen hingegen sind komplexer. So kann ein Fonds beispielsweise ein Unternehmen erwerben, ohne operative Vorteile zu bieten. Eine kleinere Risikokapitalinvestition hingegen kann technisches Know-how beinhalten, das es zu schützen gilt.

Nach Angaben des Center for Security and Emerging Technology, einer in Washington ansässigen politischen Forschungseinrichtung, stammten zwischen 2015 und 2021 37 % der von chinesischen KI-Unternehmen aufgebrachten 110 Milliarden US-Dollar aus Kapital von US-Investoren – darunter Risikokapitalfonds von Intel und Qualcomm.

Die Renditegier US-amerikanischer Pensionsfonds hat diese zu Nutznießern solcher Investitionen gemacht. GGV Capital beispielsweise zählt laut Daten von PitchBook zu den aktivsten US-Investoren in chinesische KI-Unternehmen. GGV Capital erhielt im vergangenen Jahrzehnt zudem rund 2 Milliarden US-Dollar von sechs weiteren Fonds mit einem Gesamtvermögen von 600 Milliarden US-Dollar.

Das von solchen Investitionen ausgehende nationale Sicherheitsrisiko für die Vereinigten Staaten ist eine offene Frage. Könnten chinesische Investoren im Inland die Finanzierung übernehmen, falls US-Investoren eingeschränkt würden?

Manche meinen, die Biden-Regierung solle klarere Antworten liefern, bevor sie Vermögensverwalter und Pensionsfonds – die in der Regel Hunderte von globalen Investmentfonds verwalten – auffordert, in ihren Portfolios nach Spuren chinesischer Technologieunternehmen zu suchen.

Eine weitere Gefahr besteht in der möglichen Verwirrung. Laut dem Economist verschwimmen unter Biden die Grenzen zwischen Wirtschaftspolitik und nationaler Sicherheit zunehmend.

Im vergangenen Jahr wies der Präsident das Committee on Foreign Investment in the United States (CFIUS), die für die Überwachung von Investitionen in den Vereinigten Staaten zuständige Behörde, an, auch breitere Faktoren wie die Widerstandsfähigkeit der Lieferketten zu berücksichtigen.

Bei ausländischen Investitionen ist es oft schwierig, Geschäfte anhand allgemeiner nationaler Interessen umfassend zu bewerten. Bedenken hinsichtlich bürokratischer Hürden haben einige dazu veranlasst, Kontrollmechanismen im Rahmen bestehender Sanktionsrichtlinien vorzuschlagen.

Grafik: Economist

Ein weiteres Problem besteht darin, dass die ursprüngliche Auslandsinvestitionspolitik von Herrn Biden zwar darauf abzielte, Geschäfte einzuschränken, die die nationale Sicherheit gefährdeten, es aber außerhalb des Weißen Hauses nicht an Falken mangelte, die sie als Instrument für weitergehende industriepolitische Eingriffe nutzten.

Im Jahr 2021 brachte eine überparteiliche Gruppe von Abgeordneten einen Gesetzentwurf zur Überprüfung ausländischer Investitionen ein, der laut Rhodium Group so weitreichend war, dass er über 40 % der US-Investitionen in China betraf. Im vergangenen Monat wurde eine aktualisierte Version veröffentlicht, die Investitionen nicht nur in Spitzentechnologie, sondern auch in Branchen wie der Automobil- und Pharmaindustrie einschränken und dem Weißen Haus die Befugnis geben würde, die Liste zu erweitern.

Die Zunahme von Handelsbeschränkungen beschränkt sich nicht auf die USA. Auch der G7-Gipfel im Mai beinhaltete eine entsprechende Verpflichtung. Die Auswirkungen auf westliche Investitionen in China hängen vom Umfang der letztendlich vereinbarten Beschränkungen ab.

Trotz dieser Prognosen sind die US-Investitionen tatsächlich zurückgegangen. Die Risikokapitalflüsse nach China sind seit ihrem Höchststand im Jahr 2018 um mehr als 80 % eingebrochen. Ein Grund dafür ist das sich verschlechternde Geschäftsumfeld in China.

In diesem Monat kündigte Sequoia, eine große US-amerikanische Risikokapitalgesellschaft, an, ihre China-Aktivitäten bis 2024 auszugliedern. Die restriktiven politischen Entscheidungsträger sind nun beruhigt, dass sich die Kapitalströme verlangsamt haben, ohne dass sie eingreifen mussten.

Phien An ( laut The Economist )

Quellenlink

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt an der VinFuture 2025 Preisverleihung teil.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Foto] 60. Jahrestag der Gründung des vietnamesischen Verbandes der Fotokünstler](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Kommentar (0)