Según la Ley de Seguros Sociales de 2024, el nivel de cotización obligatoria a la seguridad social se calcula en función del salario utilizado como base para dicha cotización.

En lo que respecta al salario como base para las cotizaciones obligatorias a la seguridad social, la Ley de Seguridad Social de 2024 y el Decreto 158/2025/ND-CP han clasificado claramente el método de determinación para cada grupo de sujetos, dependiendo del régimen salarial que apliquen, de la siguiente manera:

En particular, para los empleados cuyo salario lo decide el empleador, el salario que se utiliza como base para el cálculo de las cotizaciones sociales incluye:

- Salario según puesto o cargo: Es el salario calculado por tiempo (por mes) del puesto o cargo, construido de acuerdo con la escala salarial y la tabla salarial establecida por el empleador según lo dispuesto en el Artículo 93 del Código de Trabajo y acordado en el contrato de trabajo.

Complementos salariales: Estos complementos tienen como objetivo compensar factores como las condiciones de trabajo, la complejidad del puesto, las condiciones de vida y el atractivo laboral, que no se contemplan o no son suficientes en el salario. Deben estar estipulados en el contrato laboral.

- Otros pagos adicionales: Se trata de pagos que pueden determinarse en cantidades específicas junto con el salario, acordados en el contrato de trabajo y pagados de forma regular y estable en cada período de pago.

El Decreto 158/2025/ND-CP establece claramente que el salario utilizado como base para el pago obligatorio del seguro social para los sujetos especificados en el Punto 1, Cláusula 1, Artículo 2 de la Ley de Seguro Social es el salario mensual calculado de acuerdo con lo estipulado en el contrato de trabajo.

Mientras tanto, el artículo 4 del Decreto 293/2025/ND-CP (en vigor desde el 1 de enero de 2026) orienta la aplicación del salario mínimo mensual de la siguiente manera: El salario mínimo mensual es el salario más bajo que sirve de base para negociar y pagar los salarios a los empleados que aplican el método de pago de salario mensual, garantizando que el salario según el trabajo o puesto del empleado que trabaja suficientes horas normales de trabajo en el mes y completa las normas laborales o el trabajo acordado no debe ser inferior al salario mínimo mensual.

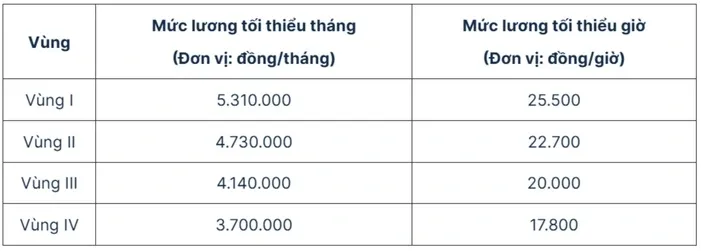

Los salarios mínimos que entrarán en vigor el 1 de enero de 2026 son los siguientes:

Por lo tanto, cuando se ajuste el salario mínimo a partir del 1 de enero de 2026, el salario mínimo utilizado como base para las cotizaciones a la seguridad social de los empleados que apliquen el régimen salarial decidido por el empleador aumentará en consecuencia.

En concreto, el salario mínimo para las cotizaciones a la seguridad social en 2026 es el siguiente:

- En la Región I es de 5.310.000 VND;

- Región II: 4.730.000 VND;

- Región III: 4.140.000 VND;

- Región IV: 3.700.000 VND.

Fuente: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Foto] El secretario general To Lam visita el proyecto del aeropuerto internacional de Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Transición de Dong Nai OCOP: [Artículo 3] Vinculación del turismo con el consumo de productos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)