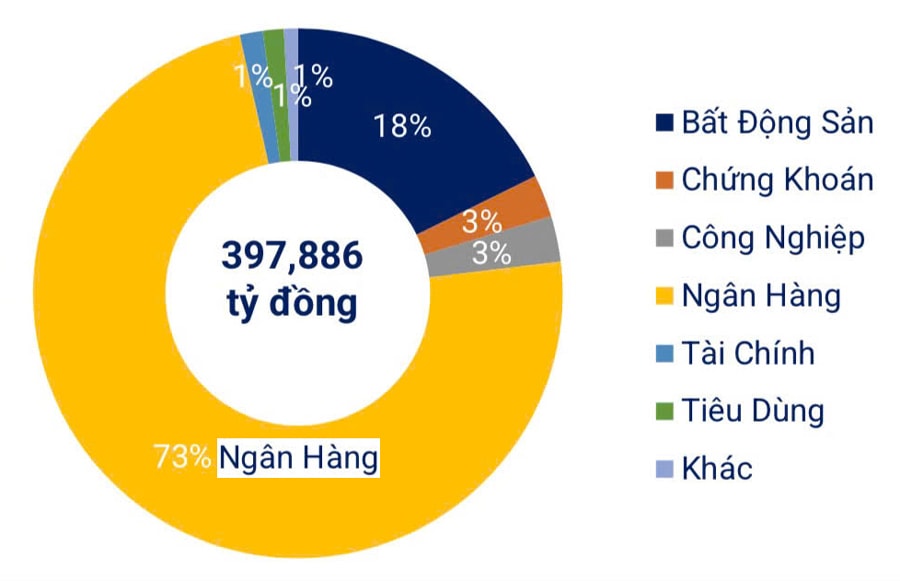

En consecuencia, en los primeros nueve meses de 2025, el volumen de bonos bancarios emitidos aumentó considerablemente, representando el 73% del volumen total de bonos corporativos.

El grupo bancario emitió 313,2 billones de VND.

Según la Asociación del Mercado de Bonos de Vietnam, en los primeros nueve meses de 2025, el valor total de las emisiones de bonos corporativos (incluyendo ofertas privadas y públicas) alcanzó aproximadamente 430,8 billones de VND, un aumento del 35 % en comparación con el mismo período del año anterior. De esta cifra, el sector bancario dominó la emisión con 313,2 billones de VND, equivalentes al 73 % de la emisión total, un aumento interanual del 38 %.

Solo en el tercer trimestre, el mercado registró 155 emisiones de bonos corporativos, incluidas 154 emisiones nacionales con un valor total de VND 156,1 billones y una emisión internacional del Vietnam Prosperity Commercial Bank ( VPBank ) con un valor de USD 300 millones.

Entre los bancos que emitieron bonos, el Banco Militar Comercial Conjunto (MBBank) fue el que más recaudó, con 6 billones de VND, seguido del Banco Comercial Conjunto Loc Phat (LPBank), el Banco Comercial Asiático (ACB ) y el Banco Comercial Conjunto para el Desarrollo de la Ciudad de Ho Chi Minh (HDBank). Representantes de estos bancos mencionaron la necesidad de complementar el capital a medio y largo plazo, ya que todos los bonos bancarios tienen vencimientos superiores a tres años.

Así, tras dos meses consecutivos de caída, la emisión de bonos por parte de los bancos se recuperó en septiembre, alcanzando casi los 40,7 billones de VND, un aumento del 19,7 % con respecto a agosto. Toda esta emisión se realizó mediante colocaciones privadas. Paralelamente, la actividad de amortización anticipada aumentó considerablemente, alcanzando casi los 35 billones de VND, un 31 % más que el mes anterior y un 49 % más interanual, lo que equivale al 86 % del valor de las nuevas emisiones del mes.

Según datos de Fiin Group (empresa de servicios de información financiera y empresarial), en los primeros nueve meses del año, los bancos recompraron bonos por valor de 158,5 billones de VND, lo que representa un aumento del 37 % en comparación con el mismo período de 2024, equivalente al 51 % del valor total de las nuevas emisiones. La mayoría de los bonos recomprados se emitieron después del 30 de junio de 2024 para reestructurar vencimientos y costos de capital.

Mientras tanto, las tasas de cupón (tasas de interés anuales fijas que los emisores de bonos pagan a los tenedores de bonos en función del valor nominal del bono; generalmente pagadas cada seis meses o un año y no sujetas a las tasas de interés del mercado) tendieron a aumentar nuevamente en el sector bancario, después de tocar un punto bajo a principios de año, con la tasa promedio aumentando a 6,18% en el tercer trimestre (en comparación con 5,81% en el segundo trimestre de 2025 y 5,95% en el tercer trimestre de 2024), el nivel más alto en los últimos seis trimestres.

La mayoría de los bancos que emitieron bonos con éxito en el tercer trimestre registraron tasas de interés más altas que el trimestre anterior, como Vietnam Technological and Commercial Bank (TCB), ACB, MBBank, VPBank, Tien Phong Commercial Bank (TPBank), Orient Commercial Bank (OCB), Maritime Commercial Bank (MSB), Saigon - Hanoi Commercial Bank (SHB )...

Los representantes de los bancos emisores de bonos comparten la opinión de que la demanda de emisión de bonos está mostrando una tendencia al alza, junto con la aceleración de la demanda de crédito, mientras que las tasas de interés aún deben mantenerse estables para apoyar la economía.

¿Qué se puede hacer para mitigar los riesgos?

La pregunta es: ¿Cómo pueden los bancos captar fondos eficazmente mediante la emisión de bonos, minimizando al mismo tiempo los riesgos tanto para los bancos emisores como para la economía? Los expertos explican que, si bien se ha establecido un marco legal, muchos aspectos siguen siendo laxos, en particular en la gestión del uso del capital tras la emisión. Por lo tanto, las autoridades reguladoras deben comprender a fondo la naturaleza de los bonos emitidos por los bancos para evitar su uso indebido.

Para los bancos, es crucial evitar la emisión indiscriminada de bonos sin un control adecuado sobre su propósito y flujo de caja, ya que los riesgos de liquidez pueden aumentar a medida que se acercan al vencimiento. Los bancos deberían centrarse en emitir bonos a corto plazo con propósitos transparentes y transferibilidad, para que este instrumento se convierta realmente en un canal seguro para la captación de capital.

Las previsiones indican que la presión para el reembolso del capital e intereses de los bonos corporativos disminuirá temporalmente en noviembre, pero aumentará a 45 billones de VND en diciembre de 2025, principalmente en el sector inmobiliario. En el primer semestre de 2026, se espera que este sector tenga que reembolsar 54,8 billones de VND, lo que representa el 70 % del total de obligaciones de capital vencidas, lo que demuestra que la presión del flujo de caja se mantiene concentrada en este sector.

En cuanto a la gestión de los bancos emisores de bonos, la dirección del Banco Estatal de Vietnam afirmó que la agencia continuará supervisando a los bancos comerciales emisores de bonos mediante la normativa legal. El Banco Estatal también supervisará periódicamente las actividades de emisión de bonos para garantizar que los bancos cumplan con la ley, lo que incluye verificar el propósito del uso del capital, las condiciones de emisión y la divulgación de información. Al mismo tiempo, supervisará estrechamente a los bancos y evaluará los riesgos financieros y operativos relacionados con los bonos, para garantizar la estabilidad del sistema bancario.

En los primeros nueve meses de 2025, los bancos recompraron bonos por valor de 158,5 billones de VND, lo que representa un aumento del 37 % en comparación con el mismo período de 2024, equivalente al 51 % del valor total de los bonos recién emitidos. La mayoría de los bonos recomprados se emitieron después del 30 de junio de 2024 para reestructurar los vencimientos y reducir los costos de capital.

Fuente: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[Imagen] Primer plano del recién descubierto "camino sagrado" en el Santuario de My Son](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765587881240_ndo_br_ms5-jpg.webp&w=3840&q=75)

Kommentar (0)