چشمانداز بازار سهام برای هفته ۸ تا ۱۲ جولای: در سطح مقاومت ۱۲۸۰ تا ۱۳۰۰ واحد، مقداری نوسان وجود خواهد داشت.

در ژوئیه ۲۰۲۴، نوسان ۵ درصدی در شاخص VN میتواند منجر به تفاوتهای قابل توجهی در بازده پرتفویهایی با وزن سهام متفاوت شود.

بازار هفته گذشته در پنج جلسه متوالی شاهد افزایش قیمت بود. با این حال، نقدینگی هنوز به بازار بازنگشته است. این افزایش قیمت عمدتاً توسط سهام بزرگ و پراکنده مانند FPT ، MWG، LPB و غیره هدایت شد.

شاخص VN این هفته را با رقم 1283.04 واحد به پایان رساند که نسبت به هفته قبل 37.72 واحد (+3.03٪) افزایش نشان میدهد.

نقدینگی در هر دو بورس این هفته در مقایسه با هفته معاملاتی قبل کاهش یافت، به طوری که حجم معاملات در HoSE 26.8 درصد و در HNX 29 درصد کاهش یافت. سرمایهگذاران خارجی روند فروش خالص خود را در این هفته ادامه دادند و 2,308.962 میلیارد دانگ ویتنام در HoSE به فروش رساندند که شامل VRE (-728.4 میلیارد دانگ ویتنام)، FPT (-463.1 میلیارد دانگ ویتنام)، VHM (-422.2 میلیارد دانگ ویتنام) و HPG (-214 میلیارد دانگ ویتنام) بود... در مقابل، آنها در DSE (+206.4 میلیارد دانگ ویتنام)، NLG (+194.4 میلیارد دانگ ویتنام)، BID (+188.2 میلیارد دانگ ویتنام) خرید خالص داشتند...

|

| منبع: SSI |

آقای هو هو توان هیو، متخصص استراتژی سرمایهگذاری در SSI Securities، گفت که فضای نقدینگی پایین از سال ۲۰۲۳ برای بازار تازگی ندارد. رکودهای بازار به طور مداوم شاهد کاهش وسعت و نقدینگی بازار بودهاند و در نتیجه تعداد سهام در حال رشد را محدود کردهاند.

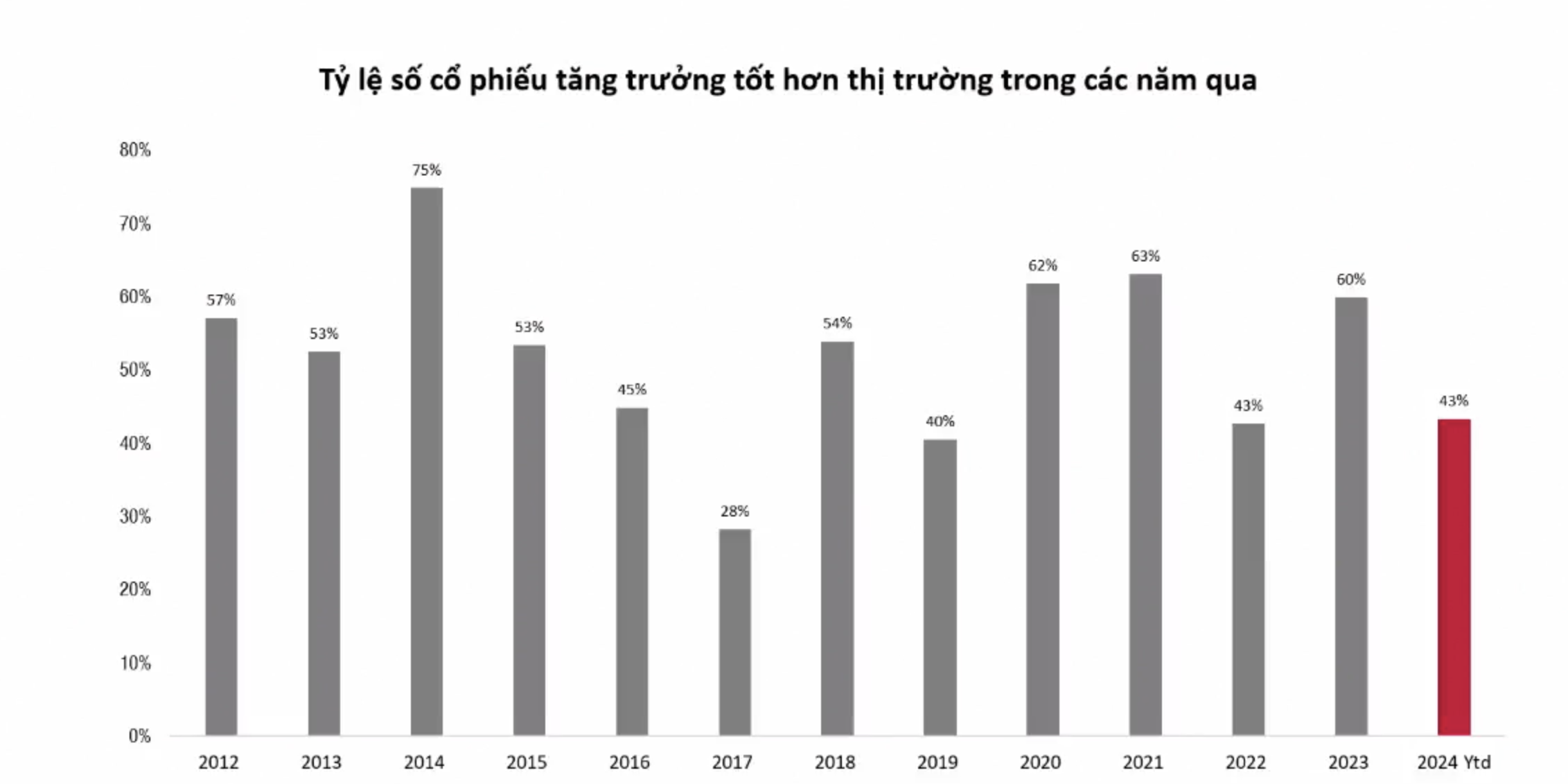

پیشبینی میشود که در سال ۲۰۲۴، این شاخص تقریباً ۱۳ درصد افزایش یابد و با کل سال ۲۰۲۳ برابری کند. با این حال، با نگاهی به درصد سهامی که در سالهای گذشته عملکرد بهتری نسبت به بازار داشتهاند، تعداد سهامی که در سال ۲۰۲۴ عملکرد بهتری نسبت به بازار داشتهاند، به طور قابل توجهی محدودتر از سالهای قبل است. در سال ۲۰۱۷، تنها چند سهام کلیدی مانند VIC، MSN و GAS... شاهد افزایش شدید بودند و شاخص VN را بالا بردند، در حالی که اکثر سهام دیگر از این روند عقب ماندند.

در سالهای با نقدینگی بسیار کم، مانند سال ۲۰۱۹، تعداد سهام موجود نیز بسیار کم بود. در سال ۲۰۲۲، بازار با کاهش شدید امتیاز (افت ۲۵ تا ۳۰ درصدی شاخصها) مواجه شد و مشکلاتی را در انتخاب سهام ایجاد کرد.

طبق مشاهدات آقای هیو، از ابتدای سال ۲۰۲۴ تاکنون، اگرچه بازار افزایش یافته است، اما تصویر کاملاً شبیه سالهای دشوار گذشته است، با درجه تمایز بسیار بالا بین گروههای صنعتی، تعداد کم سهامی که قیمتشان افزایش یافته و عدم افزایش قیمت متوالی در بین سهام یک صنعت - مشابه موج صنعت ۲۰۲۳، که اگرچه شاخص خیلی شدید افزایش نیافت، اما انتخاب سهام بسیار آسانتر بود.

این تصویر نشان میدهد که علیرغم افزایش امتیازها و تمایز سهام، داستان اصلی بازار انتخاب سهام است. با این حال، در این زمان، احتمال انتخاب سهام کمتر از سالهای گذشته است و بنابراین، معاملات کوتاهمدت و ایجاد موقعیت دشوارتر خواهد بود.

بازگشت نقدینگی نتایج مثبت بیشتری به همراه خواهد داشت و احتمال انتخاب سهام مناسب را افزایش میدهد. به طور خلاصه، نه تنها امتیاز شاخص، بلکه وسعت بازار و نقدینگی نیز پیوندهای حیاتی در تصمیمگیریهای کوتاهمدت هستند.

نکته مثبتی که باید در جولای 2024 به آن توجه داشت این است که فصل درآمد سه ماهه دوم ممکن است احساسات مثبتتری را به همراه داشته باشد.

به گفته خانم نگوین تی فونگ لام، رئیس استراتژی در شرکت اوراق بهادار رونگ ویت، فصل گزارش درآمدهای سه ماهه دوم، پویایی را به بازار سهام خواهد آورد و روند مثبت رشد اقتصادی را ادامه داده و به تدریج نرخ رشد اعتبار را از پایان سه ماهه اول سال 2024 بهبود خواهد بخشید.

طبق تخمینهای رونگ ویت، درآمد کلی بازار در مقایسه با سهماهه قبل شروع به بهبود خواهد کرد، اگرچه این افزایش ممکن است کمتر از مدت مشابه سال گذشته باشد. در همین حال، رشد سود پس از کسر مالیات ۱۳ درصد نسبت به سال گذشته تخمین زده میشود که حاکی از بهبود حاشیه سود خالص شرکتهای بورسی در مقایسه با مدت مشابه است.

برعکس، فشار نرخ ارز و به تبع آن مسائل مربوط به نرخ بهره همچنان بر بازار فشار خواهد آورد. آمارها نشان میدهد که نرخ بهره سپرده در مقایسه با پایان مارس 2024، 30 تا 50 واحد پایه افزایش یافته است، اما هنوز کمتر از پایان سال 2023 است. فشار طولانی مدت نرخ ارز به دلیل قدرت دلار آمریکا و تقاضای بالا برای ارز خارجی، بانک دولتی ویتنام را قادر میسازد تا نرخ بهره سیاستی را در سه ماهه سوم سال 2024 به سمت بالا تنظیم کند.

در عین حال، رونگ ویت انتظار دارد ظرفیت جذب سرمایه اقتصاد به تدریج دوباره افزایش یابد، به خصوص در بخش پایانی سال، که منجر به افزایش مداوم نرخ بهره در این دوره خواهد شد.

خانم لام خاطرنشان کرد که نوسان ۵ درصدی در شاخص VN میتواند منجر به تفاوتهای قابل توجهی در بازده پرتفویهایی با وزن سهام متفاوت شود. بنابراین، او به سرمایهگذاران توصیه کرد که اهرم بیش از حد را محدود کنند و همیشه در طول اصلاحات اساسی، قدرت خرید برای فرصتها را داشته باشند.

با توجه به استراتژی سرمایهگذاری برای هفته آینده، طبق گفته کارشناسان SSI، شاخص VN به تدریج در کوتاهمدت به منطقه مقاومت مهم ۱۲۸۰ تا ۱۳۰۰ واحد نزدیک میشود. نقدینگی هنوز به طور کامل بازنگشته است، زیرا احساسات سرمایهگذاران همچنان محتاطانه است. احتمالاً بازار هفته آینده در منطقه مقاومت فوق مقداری "نوسان" را تجربه خواهد کرد و به دنبال آن انباشت بیشتر برای تشکیل یک ساختار صعودی جدید انجام خواهد شد.

به سرمایهگذاران کوتاهمدت توصیه میشود که در موقعیتهایی که بازده خوبی داشتهاند، سود جزئی کسب کنند و منتظر فرصتهایی برای افزایش داراییهای خود باشند، زمانی که بازار به عقب برگردد یا به طور قانعکنندهای از سطوح مقاومت عبور کند. بخشهایی که باید زیر نظر داشت شامل خردهفروشی و کالاهای مصرفی، مواد غذایی، صادرات، بانکداری و فولاد است…

با دیدگاه بلندمدت، سرمایهگذاران میتوانند استراتژی جمعآوری تدریجی سهام را در طول اصلاحات قیمتی به کار گیرند و بر سهام بنیادی و دارای چشمانداز تجاری مثبت تمرکز کنند.

تخصیص سهام پیشنهادی فعلی ۶۰٪ از NAV است.

منبع: https://baodautu.vn/goc-nhin-ttck-tuan-8-127-se-co-rung-lac-tai-vung-khang-cu-1280---1300-diem-d219477.html

نظر (0)