|

| املاک و مستغلات، بخشی است که بالاترین سهم فعالیتهای ادغام و تملک را دارد. |

سرمایهگذاران داخلی نقش اصلی را در رونق تولید دارند

بازار ادغام و تملک ویتنام، با معاملات در مقیاس بزرگ و مشارکت سرمایهگذاران استراتژیک منطقهای، ثبات و گزینشپذیری را نشان میدهد - عواملی که به طور مؤثر ریتم بازار را حفظ میکنند.

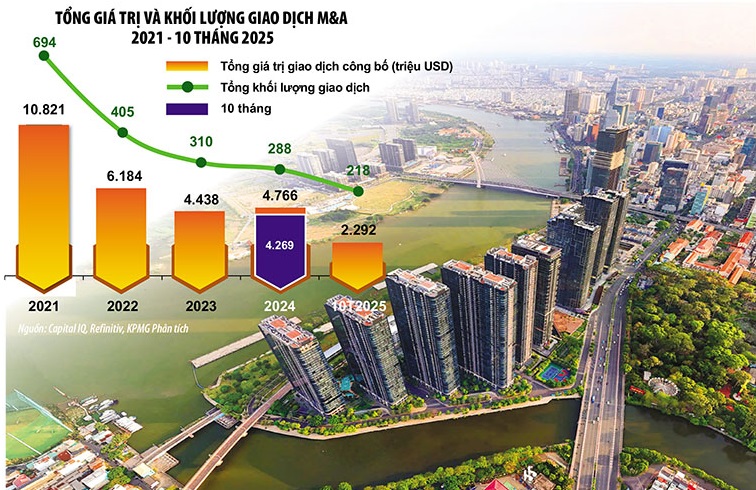

در 10 ماه سال 2025، ویتنام حدود 220 معامله ادغام و تملک را ثبت کرد که ارزش کل معاملات آن 2.3 میلیارد دلار آمریکا بود. میانگین ارزش هر معامله 29.4 میلیون دلار آمریکا بود که نسبت به اوج 50.7 میلیون دلار آمریکا در سال 2024 کاهش یافته است. این نشان دهنده یک روند محتاطانه در ارزیابی است که بر داراییهای استراتژیک و پایدار تمرکز دارد، نه مقیاس صرف.

این همچنین نشان میدهد که سرمایهگذاران در ارزیابی ریسکها و معاملات محتاطتر عمل میکنند و همچنین ارزیابیهای دقیقتری ارائه میدهند، به خصوص در صنایعی که حاشیه سود آنها تحت فشار است یا رشد تقاضای کندی در کوتاهمدت دارند.

ارزش معاملات امسال عمدتاً از معاملات بزرگ با ارزش کل حدود ۱ میلیارد دلار آمریکا ناشی میشود، از جمله خرید املاک و مستغلات Phuong Dong توسط Birch (365 میلیون دلار آمریکا)؛ معامله تجدید ساختار Hyosung به ارزش ۲۷۷ میلیون دلار آمریکا؛ خرید شرکت Post and Telecommunication Finance Company Limited (PTF) توسط AEON به ارزش ۱۶۲ میلیون دلار آمریکا...

نکته قابل توجه این است که این معاملات همگی توسط سرمایهگذاران منطقهای و خارجی انجام شده است که نشاندهنده جذابیت پایدار داراییهای باکیفیت و استراتژیک در بازار ویتنام است.

پس از یک میانگین بالای نادر ۵۰.۷ میلیون دلار در سال ۲۰۲۴، میانگین اندازه معاملات در ۱۰ ماه سال ۲۰۲۵ به ۲۹.۴ میلیون دلار کاهش مییابد که نشان دهنده بازگشت سطوح معاملات آشناتر و فعالیت پویا در بخش بازار میانی است.

بخشهایی که بیشترین سرمایه را برای ادغام و تملک جذب میکنند، املاک و مستغلات با ۲۷ درصد هستند که به لطف بهبود نقدینگی حاصل شده است. مواد اولیه به لطف روند تغییر زنجیرههای تأمین افزایش یافته است. مراقبتهای بهداشتی به لطف افزایش تقاضا از سوی طبقه متوسط مورد توجه قرار گرفته است. طبق گزارش KPMG، این سه بخش بیش از نیمی از کل ارزش معاملات ادغام و تملک را به خود اختصاص دادهاند که نشاندهنده روند تغییر جهت جریانهای سرمایه به سمت داراییهایی با ارزش واقعی و پتانسیل رشد پایدار است.

فعالیت ادغام و تملک (M&A) به طور مساوی در بخشهای اصلی توزیع شد، به طوری که بخش املاک و مستغلات با بهبود نقدینگی، بخش مراقبتهای بهداشتی با افزایش و بخش مواد و صنایع با تمرکز بر تغییرات زنجیره تأمین، رونق گرفت. در مقابل، بخش مصرفکننده به دلیل فشار رقابتی، نوسانات تعرفهای و تشدید رعایت مالیات، همچنان راکد ماند.

نکته قابل توجه این است که سرمایهگذاران ویتنامی همچنان در بازار ادغام و تملک (M&A) پیشرو هستند و بیش از 30٪ از کل ارزش معاملات اعلام شده (ارزش کل 712 میلیون دلار) را به خود اختصاص دادهاند. سنگاپور با 613 میلیون دلار؛ ژاپن با 214 میلیون دلار؛ ایالات متحده و کره جنوبی به ترتیب با 150 و 122 میلیون دلار در رتبههای بعدی قرار دارند. در حالی که سرمایهگذاران داخلی نقش محوری دارند، سرمایهگذاران خارجی مانند سنگاپور، ایالات متحده و کره جنوبی همچنان در بین 5 سرمایهگذار خارجی بزرگ در بازار ادغام و تملک ویتنام قرار دارند. این نشان دهنده اعتماد پایدار سرمایهگذاران منطقه به چشمانداز رشد میانمدت و بلندمدت ویتنام است.

|

| پیشبینی میشود که چرخه بعدی ادغام و تملک نه تنها داستانی از حجم یا مقیاس تراکنشها باشد، بلکه تغییرات عمیقی در ساختار صنعت و تأثیر آن بر رقابتپذیری اقتصاد ویتنام نیز وجود خواهد داشت. عکس : لو توان. گرافیک: دن نگوین |

سلیقههای ادغام و تملک (M&A) به طور فزایندهای متنوع هستند

فعالیت ادغام و تملک شاهد تغییر قابل توجهی در ساختار مشارکت بخشی بود، به طوری که املاک و مستغلات (27٪)؛ مواد (20٪)؛ و مراقبتهای بهداشتی (10٪) به سه بخشی تبدیل شدند که بیشترین ارزش را داشتند. این سه بخش به تنهایی بیش از 50٪ از کل ارزش معاملات را به خود اختصاص دادند که نشان دهنده ترجیح سرمایهگذاران برای شرکتهایی با داراییهای وثیقهای، بخشهای تولید نهادههای ضروری و پلتفرمهای خدماتی با رشد بالا است.

حضور سرمایهگذاران ویتنامی، سنگاپوری و آمریکایی در املاک و مستغلات، مراقبتهای بهداشتی و سایر بخشهای مولد جریان نقدی، نشاندهنده ترجیح مدلهای کسبوکار مقیاسپذیر و مبتنی بر دارایی با مبانی محکم است. یک نمونه بارز، خرید شرکت سرمایهگذاری و بازرگانی املاک و مستغلات پونگ دونگ (زیر نظر شرکت املاک و مستغلات مسترایز گروپ) توسط شرکت باخ دونگ، یکی از توسعهدهندگان پیشرو املاک و مستغلات لوکس در ویتنام، به ارزش کل ۳۶۵ میلیون دلار آمریکا است. این بزرگترین معامله در بخش املاک و مستغلات محسوب میشود. شرکت هیوسانگ کمیکال ۴۹٪ از سرمایه خود را در هیوسانگ وینا واگذار کرد و ۲۷۷ میلیون دلار آمریکا سود به دست آورد.

در بخش مراقبتهای بهداشتی، شرکت مدیریت آرس ۱۵۰ میلیون دلار برای خرید ۳۰٪ از سهام شرکت سهامی گروه بازرگانی و خدمات مدلاتک - یکی از بزرگترین سیستمهای مراقبتهای بهداشتی خصوصی در ویتنام - سرمایهگذاری کرد. AEON شرکت مالی پست و مخابرات (PTF) را از SeABank به قیمت ۱۶۲ میلیون دلار خریداری کرد. علاوه بر این، تعدادی از معاملات در مقیاس بزرگ اعلام شده است و انتظار میرود در سال ۲۰۲۶ تکمیل شوند، مانند: JTA Investment Qatar 1 میلیارد دلار در VinFast سرمایهگذاری کرد، یا International Media Acquisition Corp با Vietnam Biofuel Enterprise (به ارزش ۱ میلیارد دلار) ادغام شد...

روندهای شکلدهنده بازار ادغام و تملک در سال ۲۰۲۶

با توجه به تصویر فعلی، KPMG به برخی از روندهای قابل توجه که بازار ادغام و تملک ویتنام را در سال 2026 شکل میدهند، اشاره میکند. به طور خاص، نکته برجسته این است که جریانهای سرمایه ادغام و تملک به سمت حوزههایی با تقاضای مشخص، عملکرد تجاری پایدار و نقشه راه رشد شفاف در حال تغییر هستند.

بر این اساس، ۳ حوزه دارای پتانسیل بالایی ارزیابی میشوند که عبارتند از:

اول مراقبتهای بهداشتی (بیمارستانها، مراکز تشخیصی، کلینیکهای تخصصی) است. با جمعیتی بالغ بر ۱۰۰ میلیون نفر و تعداد فزایندهای از افراد که به طبقه متوسط میپیوندند، مراکز درمانی هنوز نیاز به بهبود دارند، که عمدتاً در شهرهای بزرگ متمرکز شدهاند. علاوه بر این، کیفیت منابع انسانی و خدمات درمانی در ویتنام به طور فزایندهای مورد تأیید قرار گرفته و تعداد قابل توجهی از بازدیدکنندگان را از برخی کشورهای همسایه مانند کامبوج، لائوس و ... به خود جذب میکند که نشان میدهد این حوزه پتانسیل بالایی دارد.

دوم، بخش آموزش و پرورش است. با توجه به جمعیت جوان و نیاز به ارتقاء مهارتها برای سازگاری با تغییرات، این بخش نیز پتانسیل زیادی دارد.

سوم، خدمات B2B و ضروری مانند لجستیک، تصفیه پسماند، انرژی ESG، خدمات صنعتی، تأمین مالی مصرفکننده و غیره همچنان توجه را به خود جلب خواهند کرد، اما کاملاً گزینشی خواهند بود.

یک نکته مشترک، روند «جستجوی کیفیت» است، سرمایهگذاران کسبوکارهایی را در اولویت قرار میدهند که حاکمیت شفاف، امور مالی شفاف و سود پایدار دارند، حتی اگر مقیاس آنها بزرگ نباشد.

نرخهای بهره بالا، همراه با ارزشگذاری پایین سهام، موازنه مذاکرات معاملات را به نفع خریدار تغییر داده و منجر به کاهش قابل توجه ارزشگذاری کسبوکارها در مقایسه با سالهای 2021-2022 شده است. معاملات به طور فزایندهای از مکانیسمهای تقسیم ریسک مانند پرداختهای مبتنی بر عملکرد؛ الزامات تأمین مالی فروشنده و ساختارهای مالی تدافعیتر استفاده خواهند کرد. نیاز به بررسی دقیقتر در مورد پایداری جریان نقدی و تعهدات مالی خارج از ترازنامه در طول مذاکرات نیز عاملی است که کارشناسان KPMG هشدار میدهند در سال 2026 افزایش خواهد یافت.

انتظار میرود بازار ادغام و تملک در سال ۲۰۲۶ به لطف عوامل حمایتی سیاستی مانند قانون اصلاحشده زمین که راه را برای بسیاری از معاملات بزرگ املاک و مستغلات هموار میکند؛ مکانیسم خرید مستقیم برق (DPPA) که سرمایهگذاری در انرژیهای تجدیدپذیر را ترویج میدهد؛ تمرکز بر مراقبتهای بهداشتی، آموزش، زیرساختها و تولید و صادرات به لطف تقاضای داخلی و نقشه راه توسعه ملی، شتاب بیشتری بگیرد.

به طور خاص، با شفافتر شدن چارچوب قانونی و بهبود نقدینگی بازار، ویتنام به تدریج جایگاه خود را به عنوان یکی از جذابترین مقاصد ادغام و تملک در جنوب شرقی آسیا، چه در میانمدت و چه در بلندمدت، تثبیت میکند.

اگرچه تعداد کل معاملات ادغام و تملک در ویتنام همچنان از نظر کمیت رو به کاهش است، اما رشد کیفیت و ارزش معاملات نشان میدهد که سرمایهگذاران داراییهای استراتژیکی را که ارزش بلندمدت به همراه دارند، در اولویت قرار میدهند. تمرکز بر املاک و مستغلات باکیفیت، مراقبتهای بهداشتی خصوصی، تولید مواد اولیه و مدلهای کسبوکار با پایههای پایدار، یک روند برگشتناپذیر است.

از معاملات میلیون دلاری در سال ۲۰۲۵ گرفته تا ادغامها و سرمایهگذاریهای برنامهریزیشده برای سال ۲۰۲۶، ویتنام در حال راهاندازی یک «چرخه جدید ادغام و تملک» است: گزینشیتر، اما با فرصتهای بیشتر، بهویژه برای سرمایهگذارانی که چشمانداز بلندمدت و استراتژیهای روشن دارند.

منبع: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[عکس] کشتی جنگی یو اس اس رابرت اسمالز نیروی دریایی ایالات متحده را ببینید](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[ویدئو] هنر ساخت نقاشیهای عامیانه دونگ هو توسط یونسکو در فهرست صنایع دستی نیازمند حفاظت فوری ثبت شده است.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

نظر (0)