کل داراییها از نیم تریلیون دونگ ویتنام فراتر رفت و ترازنامهای قوی و مطمئن را حفظ کرد.

تا تاریخ 30 ژوئن 2025، کل داراییهای VIB به بیش از 530،000 میلیارد دونگ ویتنام رسید که نسبت به ابتدای سال 8 درصد افزایش داشته است. وامهای معوق از 356،000 میلیارد دونگ ویتنام فراتر رفت که 10 درصد افزایش را نشان میدهد و این افزایش به دلیل رشد متعادل در بخشهای خردهفروشی، SME، شرکتها و موسسات مالی بوده است. بخش خردهفروشی با محصولات وام انعطافپذیر، دیجیتالی شدن قوی و رویکرد مشتریمحور همچنان برجسته است. نکته قابل توجه این است که VIB یک بسته وام مسکن 45،000 میلیارد دونگ ویتنامی را با انگیزه "1 میلیارد دونگ ویتنامی وام بگیرید، فقط 1 میلیون دونگ ویتنامی در ماه برای 5 سال اول بازپرداخت کنید" راهاندازی کرد که دسترسی به مسکن را برای جوانان آسانتر میکند. این بسته وام نرخ بهره ثابت از 5.9 درصد در سال، تأیید فوقالعاده سریع به لطف هوش مصنوعی را ارائه میدهد و امکان بازپرداخت انعطافپذیر بدون هزینه بازپرداخت زودهنگام را فراهم میکند. در بخش SME و شرکتها، VIB همچنان به گسترش اعتبار انتخابی ادامه میدهد و بر حمایت از سرمایه در گردش و نیازهای تولیدی-تجاری مشتریان در زمینه نرخ بهره پایین تمرکز دارد.

سپردههای مشتریان به طور پیوسته 10 درصد افزایش یافت و به بیش از 304000 میلیارد دونگ ویتنام رسید. نکته قابل توجه این است که حسابهای CASA و Super Yield در مقایسه با ابتدای سال 51 درصد افزایش یافته است که نشان دهنده اثربخشی استراتژی بهینهسازی جریان نقدی غیرفعال است.

حساب Super Yield که در آغاز سال ۲۰۲۵ راهاندازی شد، بیش از ۵۰۰۰۰۰ مشتری فعال را جذب کرده و به طور قابل توجهی مجموعه مشتریان بالقوه با کیفیت بالا را برای محصولات و خدمات بانکی گسترش داده است. VIB با چشمانداز تبدیل شدن به یک شریک مالی هوشمند، به تسریع تحول دیجیتال و توسعه راهحلهای انعطافپذیر برای بهینهسازی کارایی خدمات و حفظ رشد پایدار سپرده ادامه میدهد.

کیفیت داراییها در شش ماه اول سال به طور قابل توجهی بهبود یافت. نسبت وامهای معوق به ۲.۵۴ درصد کاهش یافت که ۰.۱۴ درصد کمتر از پایان سه ماهه اول است و نشان دهنده اثربخشی سیاستهای اعتباری محتاطانه و تمرکز بر مشتریان باکیفیت است. سبد وام VIB سطح بالایی از ایمنی را حفظ کرد، به طوری که بیش از ۷۵ درصد از وامهای معوق در بخشهای خرده فروشی و SME - که بیش از ۹۰ درصد از وامهای خرده فروشی توسط داراییهای املاک و مستغلات کاملاً قانونی، متمرکز در مناطق شهری بزرگ، تضمین شدهاند - را شامل میشود.

به طور خاص، بدهی گروه ۲ روند نزولی خود را ادامه داد که نشان میدهد بانک به طور مؤثر سیگنالهای اولیه ریسک اعتباری را مدیریت میکند. تصویب رسمی قطعنامه ۴۲ یک چارچوب قانونی مهم ایجاد کرده است که از VIB در تسریع رسیدگی به بدهیهای معوق پشتیبانی میکند و در نتیجه پایه مالی پایدار و باثبات آن را در یک محیط بازار چالشبرانگیز تقویت میکند.

در سه ماهه دوم، بانک پرداخت سود سهام نقدی 7 درصدی را طبق مصوبه مجمع عمومی سالانه سهامداران 2025 تکمیل کرد. شاخصهای ایمنی و حاکمیت شرکتی بانک در سطوح مطلوب باقی ماندند، به طوری که نسبت کفایت سرمایه (CAR) بازل II به 12.0٪ (الزام: بالای 8٪)، نسبت وام به سپرده (LDR) به 77٪ (الزام: زیر 85٪)، نسبت تأمین مالی کوتاهمدت به وامهای میانمدت و بلندمدت به 23٪ (الزام: زیر 30٪) و نسبت تأمین مالی پایدار خالص (NSFR) بازل III به 111٪ (استاندارد بازل III: بالای 100٪) رسید.

سود شش ماه اول 9 درصد افزایش یافت که تنوع جریانهای درآمدی را افزایش داد.

در پایان شش ماه اول سال 2025، VIB درآمد عملیاتی کل بیش از 9700 میلیارد دونگ و سود قبل از کسر مالیات بیش از 5000 میلیارد دونگ را ثبت کرد که در مقایسه با مدت مشابه سال گذشته 9 درصد افزایش داشته است. درآمد خالص بهره به بیش از 7700 میلیارد دونگ رسید و همچنان عامل اصلی درآمد بود، زیرا بانک با نرخهای بهره رقابتی، وامهای خرد را تقویت کرد و بر مشتریان باکیفیت و دارای وثیقه خوب تمرکز داشت. در پاسخ به دستورالعمل دولت در مورد حمایت اعتباری، نرخ بهره وامهای VIB در سطح معقولی حفظ شد و به بهبود اقتصادی کمک کرد. حاشیه سود خالص (NIM) در 3.4 درصد ثابت ماند و سودآوری پایدار را تضمین کرد.

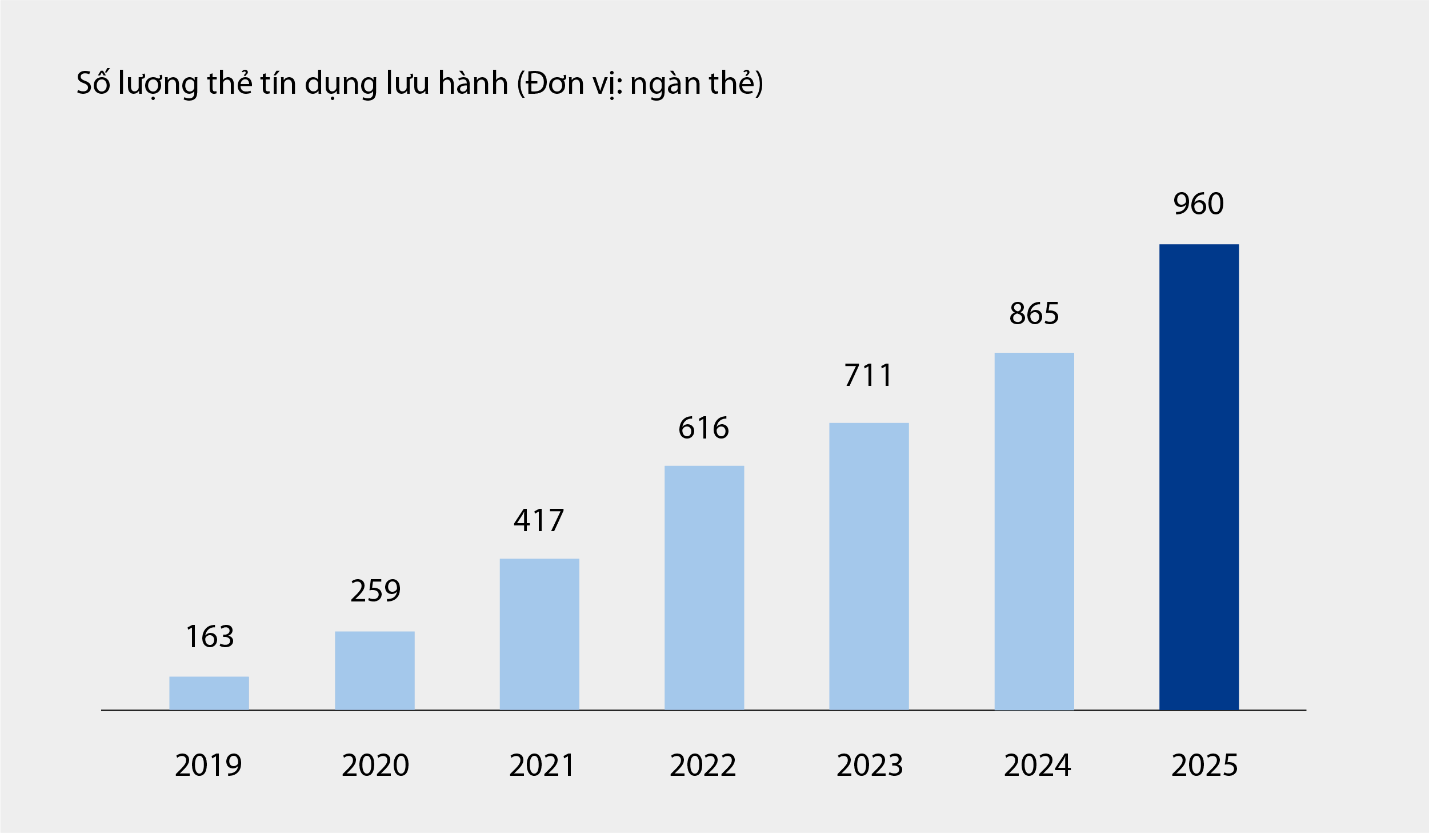

درآمد غیربهرهای سهم قابل توجهی داشت و تقریباً ۲۱٪ از کل درآمد عملیاتی را تشکیل میداد که عمدتاً از کارمزدها و فعالیتهای خدماتی حاصل میشد. تا ۳۰ ژوئن ۲۰۲۵، گردش کارت اعتباری VIB به نزدیک به یک میلیون کارت رسید و کل هزینهها پس از شش ماه از ۶۷۹۰۰ میلیارد دونگ ویتنام فراتر رفت که در مقایسه با مدت مشابه ۱۵٪ افزایش نشان میدهد. علاوه بر این، محصولات و خدمات جدیدی که در پلتفرم بانکداری دیجیتال راهاندازی شدهاند، مانند پرداخت قبوض، انتقال وجه بینالمللی، پرداخت شهریه، بیمه و غیره، همراه با راهکارها و خدمات برای مشتریان شرکتی، نیز به طور قابل توجهی در درآمد کارمزد و خدمات بانک نقش داشتهاند.

تعداد کارتهای اعتباری در گردش در VIB طی دوره ۲۰۱۹ تا ژوئن ۲۰۲۵ |

هزینههای عملیاتی به لطف اجرای همزمان راهکارهای بهینهسازی فرآیند و مدیریت مؤثر هزینه، نسبت به سال گذشته ۱ درصد کاهش یافت. همزمان، هزینههای تأمین ریسک اعتباری در شش ماه اول سال، به دلیل تأمین محتاطانهای که در فصلهای قبل برقرار شد، نسبت به سال گذشته ۴۹ درصد کاهش یافت.

تکمیل یک اکوسیستم مالی دیجیتال جامع و بهبود تجربه مشتری.

VIB در ادامه استراتژی خود مبنی بر پیشگامی در فناوری و شخصیسازی تجربیات مالی، اخیراً رسماً دو محصول پیشگامانه را عرضه کرده است: Super Pay - یک راهکار پرداخت هوشمند، و Super Cash - یک راهکار وام انعطافپذیر. این دو مؤلفه حیاتی به VIB کمک میکنند تا اکوسیستم مالی شخصیسازیشده خود را تکمیل کند و به کاربران این امکان را میدهد تا امور مالی خود را هوشمندانه، ایمن و مؤثر مدیریت کنند.

راهکار Super Pay با سه ویژگی برجسته به مشتریان کمک میکند تا هزینههای خود را به صورت فعال مدیریت کنند: انتخاب منابع پرداخت (PayFlex)، ثبت نام فعال برای پرداخت اقساط (PayEase) و تأیید فعال تراکنشها (PaySafe) مستقیماً در برنامه MyVIB. علاوه بر این، Super Cash دسترسی انعطافپذیری به سرمایه ارائه میدهد و به مشتریان این امکان را میدهد که سقف اعتبار تا ۱ میلیارد دانگ ویتنام را بین کارتها و وامهای نقدی منتقل کنند. کل این فرآیند به صورت آنلاین در برنامه Max by VIB انجام میشود، با رویههای ساده، نرخ بهره شفاف و بدون هزینه بازپرداخت زودهنگام.

VIB با مجموعه محصولات خود شامل Super Pay، Super Cash، Super Account و Super Card، به تدریج به هدف خود که ایجاد یک اکوسیستم مالی دیجیتال جامع است، دست مییابد و به کاربران این امکان را میدهد که در عصر دیجیتال حداکثر کنترل مالی را داشته باشند.

نتایج مثبت در شش ماه اول سال، مسیر صحیح VIB را در بهبود بهرهوری عملیاتی، کنترل ریسکها و ترویج دیجیتالی شدن تأیید میکند. VIB با داشتن یک پایه مالی محکم، یک سبد اعتباری باکیفیت و یک اکوسیستم دیجیتال رو به رشد، آماده است تا در نیمه دوم سال شتاب بیشتری بگیرد و شتابی برای رشد پایدار ایجاد کند و ارزش را برای مشتریان، سهامداران و اقتصاد بهینه سازد.

منبع: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[عکس] نخست وزیر فام مین چین با مدیرعامل شرکت روس اتم روسیه تماس تلفنی برقرار کرد.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[عکس] مراسم اختتامیه دهمین دوره مجلس شورای ملی پانزدهم](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[اینفوگرافیک] نرخهای ارز متقابل برای تعیین ارزش مشمول مالیات از ۱۱ تا ۱۷ دسامبر](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[رسمی] گروه MISA از جایگاه پیشگام برند خود در ساخت هوش مصنوعی عاملی برای مشاغل، خانوارها و دولت خبر میدهد.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

نظر (0)