« Geler » l'offre et la liquidité

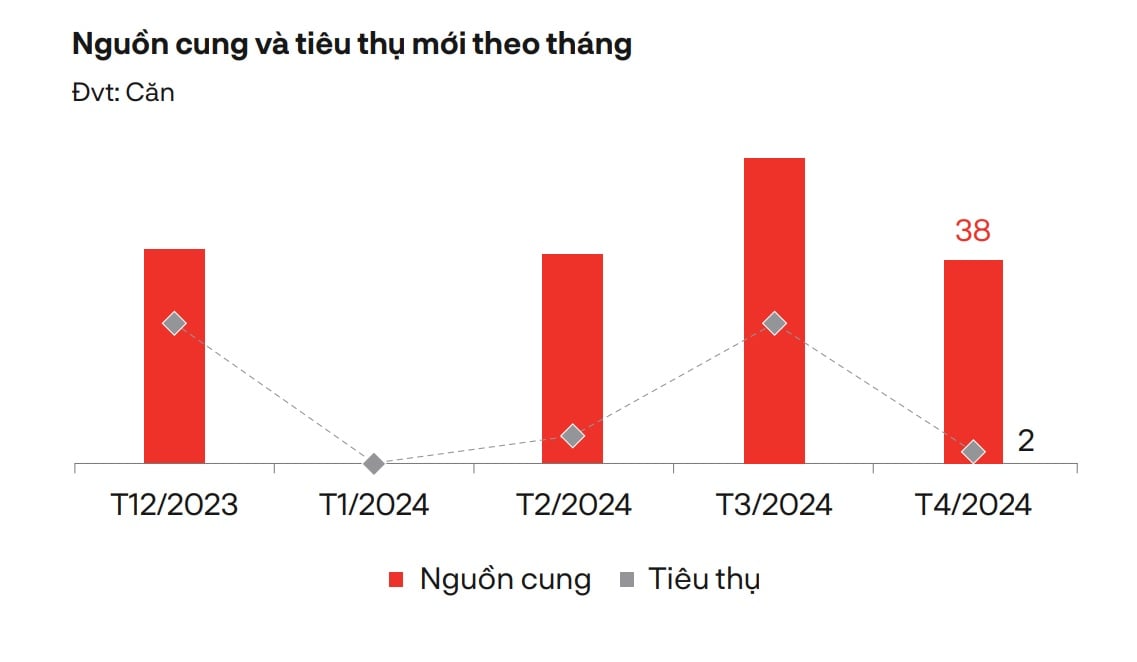

Selon le rapport sur le marché immobilier d'avril 2024 de la DKRA, les villas de villégiature sont le type de bien immobilier le plus prometteur : 38 unités d'un projet mis en vente lors de la prochaine phase ont rejoint l'offre, soit une multiplication par 2,2 par rapport à la même période. L'offre nouvelle est entièrement concentrée dans la région Nord.

Dans le même temps, la demande du marché est très faible, avec seulement 2 unités vendues, en baisse de 33 % sur un an, principalement réparties dans des groupes de produits dont le prix est inférieur à 15 milliards de VND/unité.

Les villas sont le type le plus actif sur le marché immobilier des stations balnéaires.

Le prix de vente primaire n'a guère évolué par rapport au mois dernier et demeure élevé. Les politiques de partage des bénéfices/revenus/engagement, de soutien des taux d'intérêt, de différé de remboursement du capital, etc., continuent d'être appliquées pour accroître la liquidité.

En outre, des problèmes juridiques ont empêché le lancement de nombreux projets, tandis que les stocks de grande valeur ont rendu la liquidité difficile et la confiance des investisseurs n'a pas encore été rétablie, ce qui sont également les principales raisons pour lesquelles le marché reste dans un état morose.

Nouvelle offre et consommation au mois de villas de villégiature

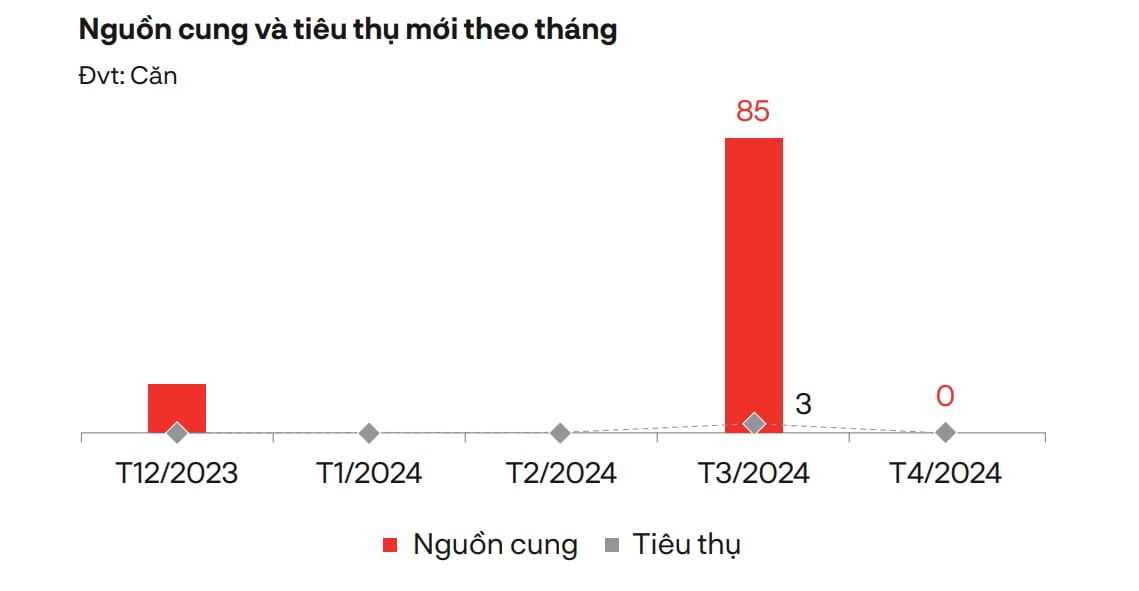

Concernant les maisons de ville et les maisons de ville de villégiature, le marché n'a enregistré aucune nouvelle offre à la vente. De nombreux projets ont constamment reporté leur mise en vente dans le contexte difficile actuel, limitant ainsi l'offre.

La demande globale du marché reste faible, le volume des transactions est modeste et principalement concentré sur les produits primaires, avec des documents juridiques complets, une progression de la construction garantie et des prix inférieurs à 10 milliards de VND/unité.

Les prix primaires n'ont guère fluctué, tandis que le marché secondaire a enregistré des baisses de prix de 30 à 40 % pour certains produits, tout en continuant de faire face à des difficultés de liquidité. La forte baisse du pouvoir d'achat, le manque de nouvelles offres et les problèmes juridiques, entre autres, ont créé des obstacles importants au cours des premiers mois de 2024, plongeant le marché dans une quasi-hibernation prolongée.

L'offre et la consommation de maisons de ville/maisons de commerce sont nulles

De même, le segment Condotel n'a enregistré aucune nouvelle offre au cours du mois, le marché étant resté morose pendant une longue période. De nombreux projets ont rencontré des problèmes juridiques non résolus, et de nombreux investisseurs ont constamment reporté la mise en vente, limitant ainsi l'offre sur le marché.

La demande globale du marché est faible, la consommation primaire se concentrant principalement sur des produits d'une valeur totale inférieure à 3 milliards de VND/unité. Les prix de vente primaires ont peu fluctué par rapport au mois précédent. Les politiques préférentielles, les taux d'intérêt favorables, les remises pour paiement rapide, etc., sont toujours largement appliqués.

Les difficultés juridiques, les sources de capitaux, la confiance des investisseurs, etc. ont affecté à la fois l’offre et la consommation, laissant le marché dans un état de stagnation prolongé sans aucun signe de reprise à court terme.

Le marché continue d’intéresser les investisseurs étrangers.

S'exprimant sur le marché immobilier des complexes hôteliers vietnamiens, M. Mauro Gasparotti, directeur de Savills Hotels Asie- Pacifique , a déclaré que de nombreux investisseurs étrangers apprécient encore grandement le potentiel de ce marché. Cependant, de nombreux obstacles se dressent encore devant les investisseurs étrangers, notamment en matière de réglementation et de procédures liées au développement de projets.

Les investisseurs privilégient donc souvent des actifs déjà en exploitation, notamment des projets d'hôtels et de complexes hôteliers de qualité 5 étoiles dans des villes centrales comme Hô-Chi-Minh-Ville et Hanoï . Cependant, ces actifs sont souvent rares sur le marché et moins susceptibles d'être transférés.

À Phu Quoc, par exemple, le marché présente de nombreux atouts pour devenir une destination internationale. Cependant, la majeure partie de l'offre se concentre actuellement uniquement sur la fourniture de chambres, sans se soucier de l'expérience client. Le marché doit diversifier ses offres d'hébergement, notamment en proposant des projets hôteliers au design soigné et des complexes hôteliers de luxe.

L'immobilier de villégiature au Vietnam continue de retenir l'attention des investisseurs étrangers

Choisir le modèle et le produit adaptés aux conditions du marché et aux besoins des clients est un facteur important pour assurer la réussite d'un projet. Par conséquent, lors de la planification d'un projet, les investisseurs doivent soigneusement réfléchir au choix du modèle de shophouse, car à Phu Quoc, ce type de produit est actuellement très répandu, et la plupart n'ont pas encore été exploités commercialement.

En ce qui concerne le segment des condotels, M. Mauro Gasparotti a déclaré que d'autres marchés de la région de l'Asie du Sud-Est ont également connu une période de développement rapide, comme Bali (Indonésie) en 2008, et maintenant ce marché a dépassé la phase de « boom des nouveaux projets », au lieu de cela il se développe lentement mais avec qualité.

En général, chaque marché connaît un cycle spécifique. Cependant, comparé à la Thaïlande et à l'Indonésie, le marché vietnamien est confronté à davantage de défis. Le Vietnam a enregistré un grand nombre de copropriétés mises en vente, notamment entre 2016 et 2019, avec une moyenne estimée à 12 000 produits mis en vente chaque année. Outre cette offre importante, de nombreux produits mis en vente durant cette période ont cherché à générer des bénéfices avec des délais et des tarifs attractifs, sans tenir compte des résultats d'exploitation globaux », ont déclaré les experts de Savills.

Pour développer ce marché à l'avenir, les experts de Savills estiment que l'amélioration des infrastructures est essentielle pour promouvoir le tourisme local. L'exemple le plus frappant est celui de Phan Thiêt : depuis l'achèvement et la mise en service du projet d'autoroute, la demande de touristes locaux a augmenté, notamment en provenance de Hô-Chi-Minh-Ville, où le temps de trajet a été réduit à seulement deux à trois heures.

Outre les infrastructures, le marché doit également diversifier les produits touristiques et accorder davantage d’attention aux expériences et aux équipements des touristes.

Source : https://www.congluan.vn/bat-dong-san-nghi-duong-dam-chan-tai-cho-trong-thang-dau-quy-ii-2024-post294757.html

![[Photo] Conférence du Comité permanent du Comité du Parti du gouvernement et du Comité permanent du Comité du Parti de l'Assemblée nationale sur la 10e session, 15e Assemblée nationale](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760543205375_dsc-7128-jpg.webp)

![[Photo] De nombreuses digues à Bac Ninh ont été érodées après la circulation de la tempête n°11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760537802647_1-7384-jpg.webp)

![[Photo] Le 18e Congrès du Parti à Hanoi a tenu une session préparatoire.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760521600666_ndo_br_img-0801-jpg.webp)

Comment (0)