Le 10 décembre au matin, l'Assemblée nationale a approuvé la loi modifiée relative à l'impôt sur le revenu des personnes physiques. Avec 438 voix favorables sur 443 députés présents, soit 92,54 %, la loi a été officiellement adoptée.

Ministre des Finances Nguyen Van Thang. Photo : Médias de l'Assemblée nationale

Par conséquent, l'abattement personnel correspond au montant déduit du revenu imposable avant le calcul de l'impôt sur les revenus de salaires et traitements des contribuables résidents. Les abattements personnels comprennent :

La déduction pour les contribuables est de 15,5 millions de VND/mois (186 millions de VND/an) ;

La déduction pour chaque personne à charge est de 6,2 millions de VND/mois.

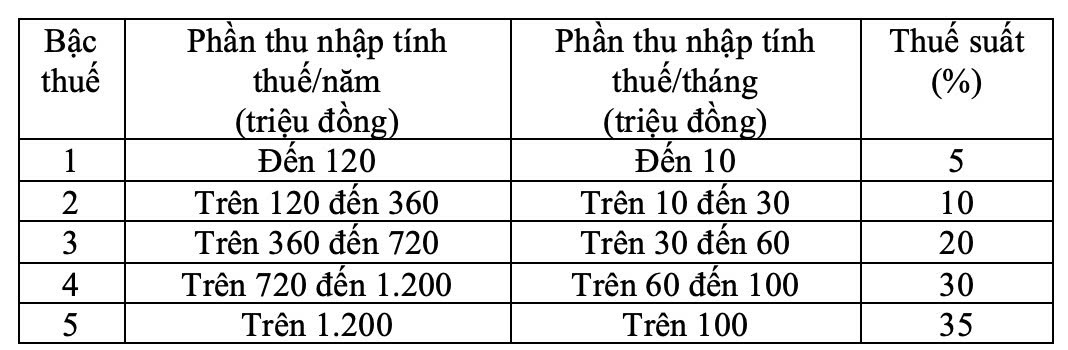

Le barème d'imposition comporte 5 tranches, l'écart entre elles augmentant progressivement : 10, 20, 30 et 40 millions de VND, avec des taux d'imposition respectifs de 5 %, 10 %, 20 %, 30 % et 35 %. Le taux final de 35 % s'applique aux revenus imposables supérieurs à 100 millions de VND par mois.

Le barème progressif des tarifs est le suivant :

Barème tarifaire progressif. Capture d'écran.

Auparavant, le ministre des Finances, Nguyen Van Thang, avait fait rapport sur la réception, l'explication, la révision et la finalisation du projet de loi sur l'impôt sur le revenu des personnes physiques (modifié).

Vue de la réunion. Photo : Médias de l'Assemblée nationale

En ce qui concerne la fiscalité des entreprises, des ménages et des particuliers, et compte tenu des avis des réviseurs, des avis des délégués et des avis du Comité permanent de l'Assemblée nationale, le gouvernement a révisé et ajusté la réglementation relative à la fiscalité des entreprises, des ménages et des particuliers comme suit :

Premièrement, relevez le chiffre d'affaires exonéré d'impôt des entreprises, des ménages et des particuliers de 200 millions de VND/an à 500 millions de VND/an et déduisez ce montant avant le calcul de l'impôt sur le chiffre d'affaires. Parallèlement, ajustez le chiffre d'affaires exonéré de TVA à 500 millions de VND.

Deuxièmement, ajouter une méthode de calcul de l'impôt sur le revenu (recettes - dépenses) pour les ménages et les particuliers exerçant une activité commerciale dont le chiffre d'affaires annuel est compris entre 500 millions et 3 milliards de VND, et appliquer un taux d'imposition de 15 % (similaire au taux d'imposition des sociétés pour les entreprises dont le chiffre d'affaires annuel est inférieur à 3 milliards de VND). Parallèlement, prévoir que ces personnes peuvent choisir la méthode de calcul de l'impôt en fonction du taux appliqué à leur chiffre d'affaires.

Concernant le niveau de déduction familiale, le ministre a déclaré que, prenant en compte les avis des examinateurs, des délégués et du Comité permanent de l'Assemblée nationale, le gouvernement a inclus dans le projet de loi le niveau de déduction familiale stipulé dans la résolution n° 110/2025/UBTVQH15 du Comité permanent de l'Assemblée nationale (le niveau de déduction pour le contribuable lui-même est de 15,5 millions de VND/mois, et pour chaque personne à charge, de 6,2 millions de VND/mois). Il a également chargé le gouvernement de soumettre ce niveau de déduction familiale au Comité permanent de l'Assemblée nationale afin qu'il l'ajuste en fonction des fluctuations des prix et des revenus, pour l'adapter à la situation socio-économique de chaque période.

En ce qui concerne le barème d'imposition partiellement progressif, le barème a été ajusté pour réduire le taux d'imposition de 15 % (au niveau 2) à 10 % et le taux d'imposition de 25 % (au niveau 3) à 20 % afin d'éviter des augmentations soudaines entre les niveaux, assurant ainsi la raisonnabilité du barème.

Source : https://laodong.vn/thoi-su/quoc-hoi-chot-phuong-an-ap-thue-35-voi-thu-nhap-tren-100-trieu-dongthang-1622972.ldo

![[Photo] Paysage enchanteur d'une forêt d'érables à Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Photo] Explorez le navire de guerre USS Robert Smalls de l'US Navy](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Vidéo] L'artisanat de la peinture populaire Dong Ho a été inscrit par l'UNESCO sur la Liste des savoir-faire nécessitant une sauvegarde urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Comment (0)