בהו צ'י מין סיטי, פרויקטים כמו המרכז הפיננסי הבינלאומי, המטרו והכביש המהיר בן לוק - לונג טאן יוצרים תנופה משמעותית לפיתוח ערי לוויין.

התאוששות אך בידול חזק

התקופה 2022–2025 מראה בבירור את הפיגור בשוק בתגובה לזעזועים בריבית. בשנת 2022, שוק הנדל"ן היה תנודתי, והנזילות ירדה. עד 2025, למרות שהריביות עלו מעט לקראת סוף השנה, התמונה התבהרה: העסקאות התייצבו, המחירים עלו באזורים עם ביקוש אמיתי לדיור, והנדל"ן נהנה מפיתוח תשתיות.

מידע זה הוצג בכנס הנדל"ן של וייטנאם - VRES 2025, שאורגן על ידי PropertyGuru Vietnam בהו צ'י מין סיטי בין ה-11 ל-12 בדצמבר. בראיון ל-VTV Times בשולי הכנס, מומחים הצהירו כי בשנת 2026, וייטנאם צפויה להפוך ליעד להשקעות זרות ישירות ולמרכז ייצור חדש באזור. נדל"ן למגורים, במיוחד כזה המשרת צרכי דיור אמיתיים, יהפוך לחלק מכריע ב"תשתית הרכה" בשרשרת האספקה. אם מפעלים ופארקים תעשייתיים הם מנוע הייצור, אז דיור הוא זה שמשמר את כוח העבודה והמומחים.

כסף זורם חזרה למוצרים העונים על צורכי דיור אמיתיים, בהתאם להתרחבות מעמד הביניים.

מר דין מין טואן, מנהל האזור הדרומי של PropertyGuru וייטנאם, מאמין שהשוק ייכנס לשלב התאוששות בשנת 2025, אך עם בידול משמעותי. נתונים מ-PropertyGuru וייטנאם מראים שרמות הריבית ברבעון הרביעי של 2025 ברחבי המדינה עלו בהשוואה לרבעון הראשון של 2023, במיוחד באזורים עם קישוריות תשתית טובה. ממצא זה מצביע על כך שזרימת ההון הופכת סלקטיבית יותר ומופנית לאזורים העומדים בקריטריונים של פיתוח בר-קיימא, אסטרטגיה בה משתמשים גם תאגידים רב-לאומיים בעת הרחבת שרשראות האספקה שלהן.

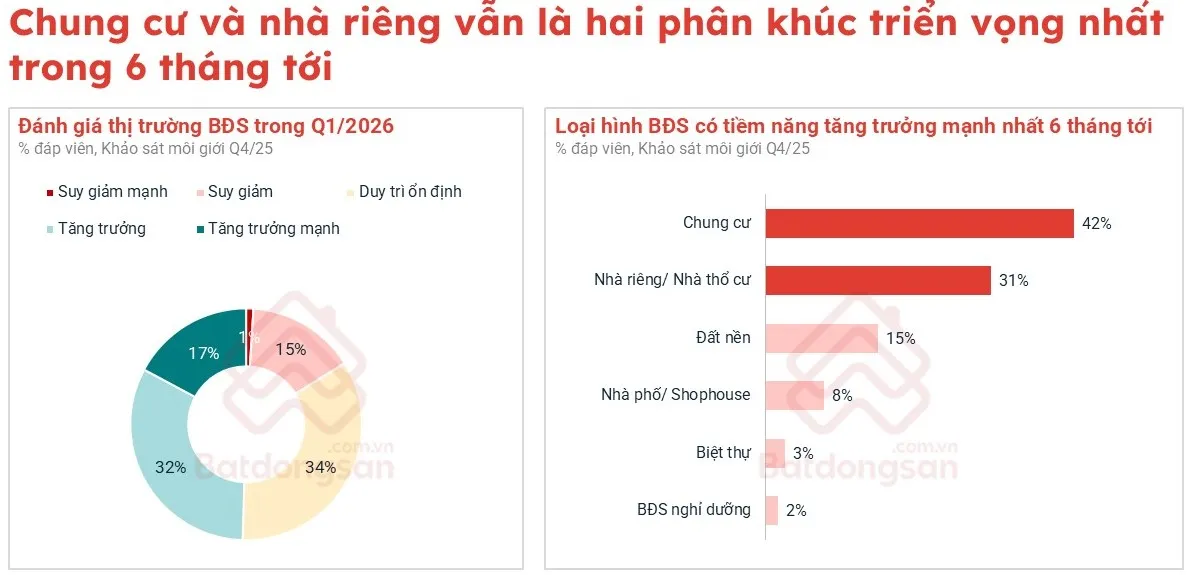

סקר תיווך הנדל"ן לרבעון הרביעי של 2025 משקף פער ברור: 48% דיווחו על ירידה בעסקאות, 14% על עלייה ו-35% נותרו יציבים. עם זאת, דירות הציגו ביצועים חזקים, כאשר 37% מהסוכנים דיווחו על עלייה בעסקאות; בתים צמודי קרקע גם שמרו על תנופה, כאשר 26% דיווחו על עלייה ויותר ממחצית השוק נותר יציב. לעומת זאת, מגרשים ווילות, הנחשבות לעתים קרובות ספקולטיביות, התקררו, בעוד שבתי דו-משפחתיים חוו האטה.

נתונים אלה מצביעים על כך שהון זורם חזרה למוצרים העונים על צורכי דיור אמיתיים, בהתאם להתרחבות מעמד הביניים ולביקוש ליישובים יציבים הקשורים למרכזי ייצור חדשים. רוב המתווכים מאמינים שבששת החודשים הקרובים של 2026, דירות ובתים צמודי קרקע ימשיכו להוביל את השוק. תחזית זו עולה בקנה אחד עם מגמות הפיתוח של וייטנאם בשרשרת האספקה העולמית.

דלתות בהירות לדירות ובתים צמודים.

בהאנוי , התשתיות, ובמיוחד מערכת כבישי הטבעת וגשרי הנהר, מעצבות מחדש את נוף הנדל"ן. על פי PropertyGuru Vietnam, מספר פרויקטי הדירות לאורך כבישי הטבעת גדל מ-269 פרויקטים לפני 2015 לכמעט 700 פרויקטים כיום, עלייה של כמעט פי 2.6. המיקוד עובר לכיוון כבישי הטבעת 2 ו-3. ב-11 החודשים הראשונים של 2025, נאם טו ליאם (לשעבר) הובילה מבחינת עניין בדירות, ואחריה הא דונג, קאו גיאי והואנג מאי.

המחירים רשמו גם זינוקים מרשימים באזורים שנהנו מפיתוח תשתיות. Thanh Tri (לשעבר) הגיע ל-74 מיליון וונד רבוע למ"ר, עלייה של 158% בהשוואה לרבעון הראשון של 2023; Gia Lam (לשעבר) הגיע ל-80 מיליון וונד רבוע למ"ר ו- Ha Dong (לשעבר) הגיע ל-75 מיליון וונד רבוע למ"ר, שניהם בעליות של 143%; Hoai Duc (לשעבר) עלה ב-139%. עלייה זו עולה בהרבה על זו של מחוזות מרכזיים כמו Ba Dinh או Hai Ba Trung (לשעבר), שעלו רק ב-69-92%. זה משקף את מגמת השוק לעבר מגה-ערים חדשות עם קישוריות אזורית נוחה, "מרכזי תחבורה" חשובים עבור שרשרת האספקה באזור הצפוני.

למרות ירידה בעניין במגזר הדיור הפרטי בהאנוי, המחירים עלו ברוב המחוזות, במיוחד הא דונג, הואנג מאי, בק טו ליאם ולונג ביין (לשעבר), שם מחירי הביקוש עלו ביותר מ-110% בהשוואה לרבעון הראשון של 2023. עובדה זו מדגישה את חוסנם של נכסים צמודים לקרקע באזורי כניסה המחברים מרכזים תעשייתיים ועירוניים.

סימן בולט נוסף הוא השינוי בביקוש. אחוז תושבי האנוי המחפשים נדל"ן בתוך עיר הבירה ירד מ-81% (רבעון ראשון 2023) ל-59% (רבעון רביעי 2025), בעוד שהעניין בהו צ'י מין סיטי עלה מ-6% ל-20%. גם מחוזות כמו הונג ין, בק נין וקואנג נין ראו עליות משמעותיות. זה מייצג מגמה של "מולטי-קוטביות" במרחבי מגורים, התואמת את השינוי בכוח העבודה במסגרת מודל שרשרת האספקה המתרחב.

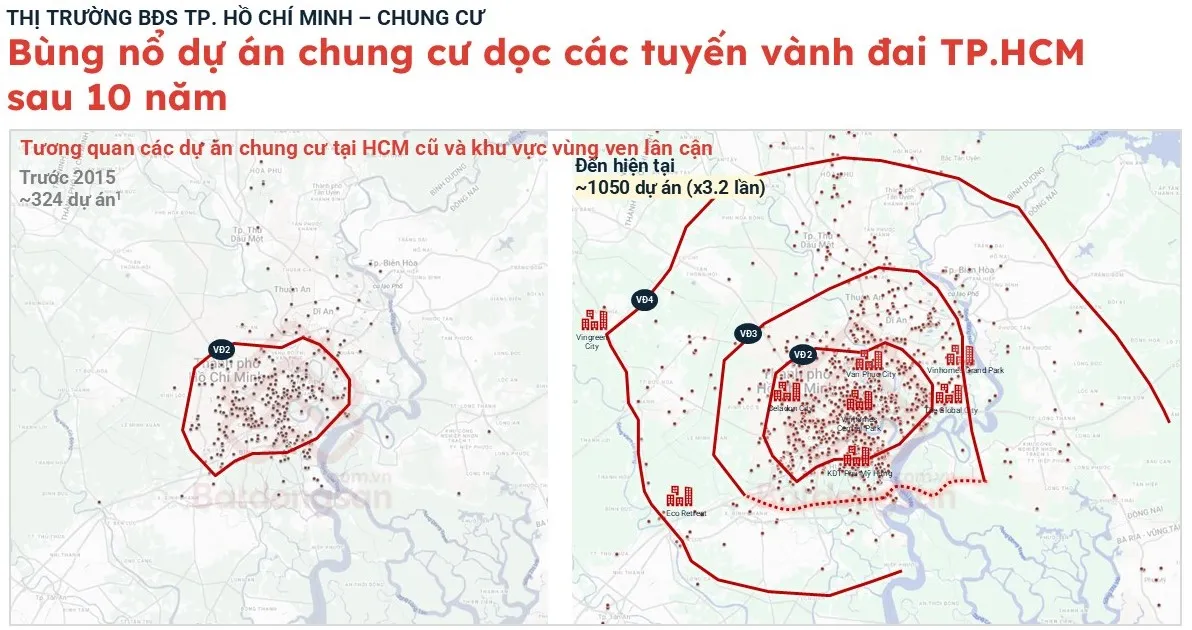

היצע הדירות בהו צ'י מין סיטי זינק בקצב מהיר: מ-324 פרויקטים לפני 2015 לכ-1,050 פרויקטים כיום, עלייה פי 3.2.

בהו צ'י מין סיטי, תשתיות בין-אזוריות, המטרו, הכביש המהיר בן לוק-לונג טאן והגשר לדונג נאי מקדמים מאוד את עלייתן של ערי לוויין כמו טואן אן, די אן וואנג טאו (לשעבר). האזור המזרחי והאזור הגובל בבין דואונג (לשעבר) הופכים למוקדי התאוששות.

היצע הדירות בהו צ'י מין סיטי זינק: מ-324 פרויקטים לפני 2015 לכ-1,050 פרויקטים כיום, עלייה של פי 3.2, ותזוזה חזקה לכיוון צפון מזרח. אזורים רבים רשמו עליות מחירים של 32-48% בהשוואה לרבעון הראשון של 2023.

הביקוש לדירות ב-Thuan An, Di An ו-Thu Dau Mot (לשעבר Binh Duong) גדל ב-129%, 103% ו-65% בהתאמה ב-11 החודשים הראשונים של 2025, דבר המדגים את המשיכה החזקה של אזורי גבול אלה. כפי שציין מר דין מין טואן: "מרכז העיר כבר אינו ממלא את התפקיד המרכזי הבלעדי", שכן כבישי הטבעת יוצרים מרכזי פיתוח חדשים כמו Thu Duc, Nha Be, Thuan An ודי An...

פלח הדיור הפרטי בהו צ'י מין סיטי נותר יציב, כאשר המחירים באזור המרכז מגיעים ל-210 עד 286 מיליון דונג וייטנאמי/מ"ר, פי 1.4-2.2 גבוהים יותר מדירות. בבינה טאן, פו נואן, מחוז 11 ומחוז 7 (לשעבר), המחירים ירדו ל-125-204 מיליון דונג וייטנאמי/מ"ר. באזורים פרבריים ובעיר ת'ו דוק (לשעבר), בתים פרטיים יקרים רק פי 1.1-1.8 מדירות, מה שיוצר מקום לעליות מחירים במחזור הבא.

נכסים עם חזית רחוב ראו התאוששות קלה במכירות, אם כי העניין ירד ב-5%. רובע 2 (לשעבר) התגלה כנקודת אור הודות לתמחור תחרותי ותשואות טובות יותר בהשוואה לרובעים מרכזיים מסורתיים.

כל הנתונים לעיל מצביעים על כך ששנת 2026 תהיה תקופה של התאוששות סלקטיבית, שבה דירות ובתי מגורים במוקדי צמיחה, שבהם תשתיות מתכנסות, עונות על ביקוש אמיתי לדיור ומספקות היצע איכותי, ימלאו תפקיד מוביל. במחזור שבו וייטנאם קופצת במעלה מפת שרשרת האספקה העולמית, נדל"ן כבר אינו "משחק ספקולטיבי", אלא משוואה אסטרטגית הנוגעת למרחבי מגורים וייצור. רק מי שיפרש נכון את הנתונים ומבין את תפקידם של דירות ובתי מגורים במבנה פיתוח חדש זה יוכל "לנצח" בשוק.

מקור: https://vtv.vn/thi-truong-bds-2026-chung-cu-nha-lien-tho-dan-song-100251211161709143.htm

![[תמונה] ראש הממשלה פאם מין צ'ין מקיים שיחת טלפון עם מנכ"ל תאגיד רוזאטום הרוסית.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[תמונה] טקס סיום המושב ה-10 של האסיפה הלאומית ה-15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[רשמי] קבוצת MISA מכריזה על מיצוב מותג חלוצי בתחום בניית בינה מלאכותית עבור עסקים, משקי בית והממשלה.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

תגובה (0)