अतिरिक्त शिक्षण एवं अधिगम सामग्री से संबंधित प्रश्न कई अभिभावकों एवं शिक्षकों द्वारा मंचों पर उठाए जाते हैं।

शिक्षा एवं प्रशिक्षण मंत्रालय द्वारा जारी अतिरिक्त शिक्षण और अधिगम को विनियमित करने वाला परिपत्र 29/2024, जिसमें कई नए बिंदु शामिल हैं, मध्य फरवरी से लागू होगा। कुछ शिक्षक इस बात पर विचार कर रहे हैं कि क्या छात्रों के घरों में ट्यूशन पढ़ाना अतिरिक्त शिक्षण माना जाएगा और क्या उन्हें नए परिपत्र की विषयवस्तु का पालन करना होगा या नहीं?

क्या यदि कोई शिक्षक किसी छात्र के घर जाकर उसे पढ़ाता है तो उसे अतिरिक्त शिक्षण माना जाएगा?

शिक्षा एवं प्रशिक्षण मंत्रालय द्वारा परिपत्र संख्या 29/2024 में निर्धारित अवधारणा के अनुसार, स्कूल के बाहर पाठ्येतर शिक्षण और अधिगम एक पाठ्येतर शिक्षण और अधिगम गतिविधि है जिसका आयोजन स्कूल द्वारा नहीं किया जाता है। इसलिए, कक्षा में शिक्षकों द्वारा घर पर छात्रों को ट्यूशन देना भी पाठ्येतर शिक्षण का एक रूप माना जाता है।

संपन्न परिवार अक्सर घर पर ही ट्यूटर रखना पसंद करते हैं। (चित्र)

यदि कोई शिक्षक छात्रों को पैसे के लिए ट्यूशन देता है, तो उसे कानून के प्रावधानों के अनुसार अपना व्यवसाय पंजीकृत कराना होगा। ट्यूटर को यह सुनिश्चित करना होगा कि जिस विषय को वह पढ़ा रहा है, उसके अनुरूप उसका नैतिक चरित्र और व्यावसायिक क्षमता अच्छी हो। शिक्षक को ट्यूशन के विषय, स्थान, प्रकार और समय के बारे में प्रधानाचार्य को सूचित करना होगा।

स्कूल के बाहर पाठ्येतर गतिविधियों के लिए दी जाने वाली ट्यूशन की राशि छात्र के माता-पिता और ट्यूटर के बीच सहमति से तय की जाती है। अगर ट्यूटर नियमों का उल्लंघन करता है, तो उसके खिलाफ कानून के तहत कार्रवाई की जाएगी।

परिपत्र 29/2024 के अनुच्छेद 4 में यह प्रावधान है कि वर्तमान में स्कूलों में पढ़ा रहे शिक्षकों को स्कूल के बाहर अतिरिक्त कक्षाएं पढ़ाने तथा स्कूल में पढ़ा रहे छात्रों से धन एकत्र करने की अनुमति नहीं है।

इसके अतिरिक्त, शिक्षकों को प्राथमिक विद्यालय के छात्रों को निम्नलिखित मामलों को छोड़कर ट्यूशन देने की अनुमति नहीं है: कला संवर्धन, शारीरिक शिक्षा और जीवन कौशल प्रशिक्षण।

निजी ट्यूटर्स को कर का भुगतान करना होगा।

नियमों के अनुसार, शिक्षकों को कई स्थानों पर अतिरिक्त कक्षाएं पढ़ाने की अनुमति है और जब वे अनुबंध के तहत स्कूल के बाहर अतिरिक्त कक्षाओं में भाग लेते हैं, तो अतिरिक्त शिक्षण गतिविधियों से होने वाली आय को भी कर योग्य आय में शामिल किया जाता है।

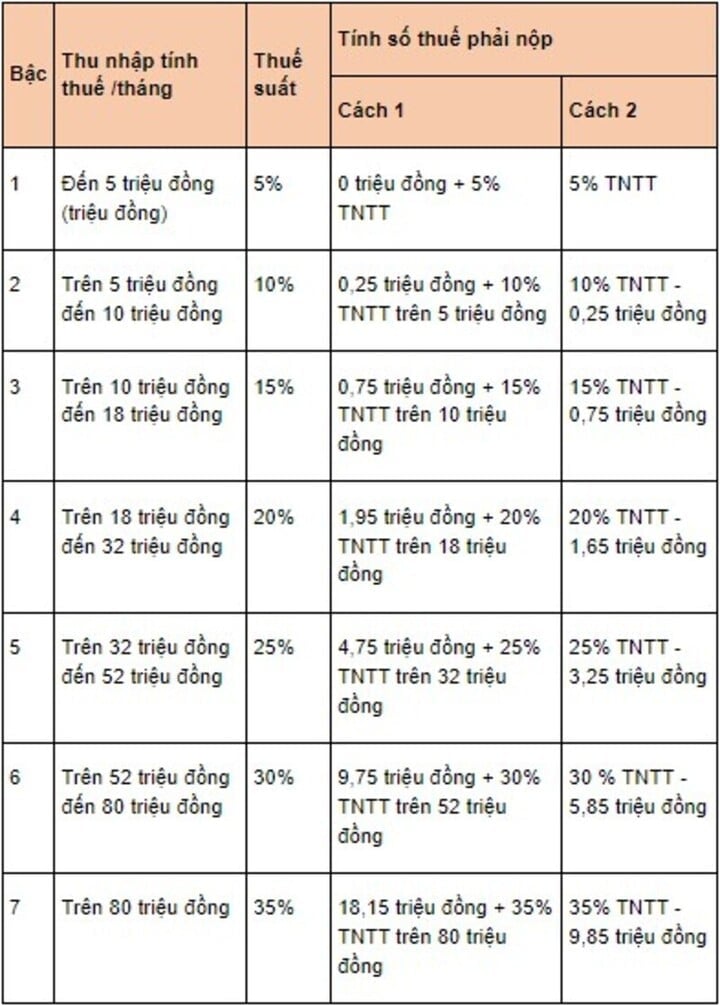

अनुच्छेद 25, परिपत्र 92/2015 के अनुसार, वेतन और मजदूरी से आय पर व्यक्तिगत आयकर निम्न सूत्र द्वारा निर्धारित किया जाता है: व्यक्तिगत आयकर = कर योग्य आय x कर की दर

इसमें, कर योग्य आय की गणना इस प्रकार की जाती है: कर योग्य आय = कर योग्य आय - कटौती। हालाँकि, कर योग्य आय की गणना का उपरोक्त सूत्र केवल उन शिक्षकों पर लागू होता है जो स्थानीय निवासी हैं और जिन्होंने 3 महीने या उससे अधिक समय के लिए शिक्षण अनुबंध पर हस्ताक्षर किए हैं।

कर की दरें प्रगतिशील कर अनुसूची के अनुसार लागू होती हैं। (फोटो: luatvietnam)

आन्ह आन्ह

[विज्ञापन_2]

स्रोत: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[फोटो] वियतनाम फ़ोटोग्राफ़िक कलाकारों के संघ की स्थापना की 60वीं वर्षगांठ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[फोटो] नेशनल असेंबली के अध्यक्ष ट्रान थान मान विनफ्यूचर 2025 पुरस्कार समारोह में शामिल हुए](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

टिप्पणी (0)