Pertanyaan terkait konten pengajaran dan pembelajaran tambahan diajukan oleh banyak orang tua dan guru di forum.

Surat Edaran 29/2024 yang mengatur kegiatan belajar mengajar tambahan yang dikeluarkan oleh Kementerian Pendidikan dan Pelatihan beserta sejumlah poin baru akan diberlakukan mulai pertengahan Februari. Beberapa guru bertanya-tanya apakah bimbingan belajar di rumah siswa termasuk kegiatan belajar mengajar tambahan dan apakah mereka perlu mematuhi isi Surat Edaran yang baru atau tidak?

Apakah dianggap sebagai pengajaran tambahan jika seorang guru mendatangi rumah siswa untuk memberikan bimbingan belajar?

Sesuai konsep yang ditetapkan Kementerian Pendidikan dan Pelatihan dalam Surat Edaran 29/2024, kegiatan belajar mengajar ekstrakurikuler di luar sekolah merupakan kegiatan belajar mengajar ekstrakurikuler yang tidak diselenggarakan oleh sekolah. Oleh karena itu, bimbingan belajar siswa di rumah oleh guru di kelas juga dianggap sebagai salah satu bentuk kegiatan belajar mengajar ekstrakurikuler.

Keluarga kaya sering memilih untuk menyewa tutor rumahan. (Foto ilustrasi)

Jika seorang guru memberikan bimbingan belajar kepada siswa untuk mendapatkan imbalan, ia wajib mendaftarkan usahanya sesuai dengan ketentuan hukum. Tutor wajib memastikan bahwa ia memiliki akhlak yang baik dan kompetensi profesional yang sesuai dengan mata pelajaran yang diajarnya. Guru wajib melaporkan kepada Kepala Sekolah mengenai mata pelajaran, lokasi, bentuk, dan waktu bimbingan belajar.

Besaran biaya bimbingan belajar ekstrakurikuler di luar sekolah disepakati antara orang tua siswa dan tutor. Jika tutor melanggar peraturan, ia akan diproses sesuai hukum.

Pasal 4 Surat Edaran 29/2024 mengatur bahwa guru yang sedang mengajar di sekolah dilarang memberikan pelajaran tambahan di luar sekolah dan memungut biaya kepada siswa yang sedang diajarnya di sekolah.

Selain itu, guru tidak diperbolehkan memberi bimbingan belajar kepada siswa sekolah dasar kecuali dalam kasus berikut: pengayaan seni, pendidikan jasmani , dan pelatihan keterampilan hidup.

Guru privat harus membayar pajak.

Berdasarkan peraturan, guru diperbolehkan untuk mengajar kelas tambahan di banyak tempat dan ketika mereka mengikuti kelas tambahan di luar sekolah berdasarkan kontrak, pendapatan dari kegiatan mengajar tambahan tersebut juga termasuk dalam penghasilan kena pajak.

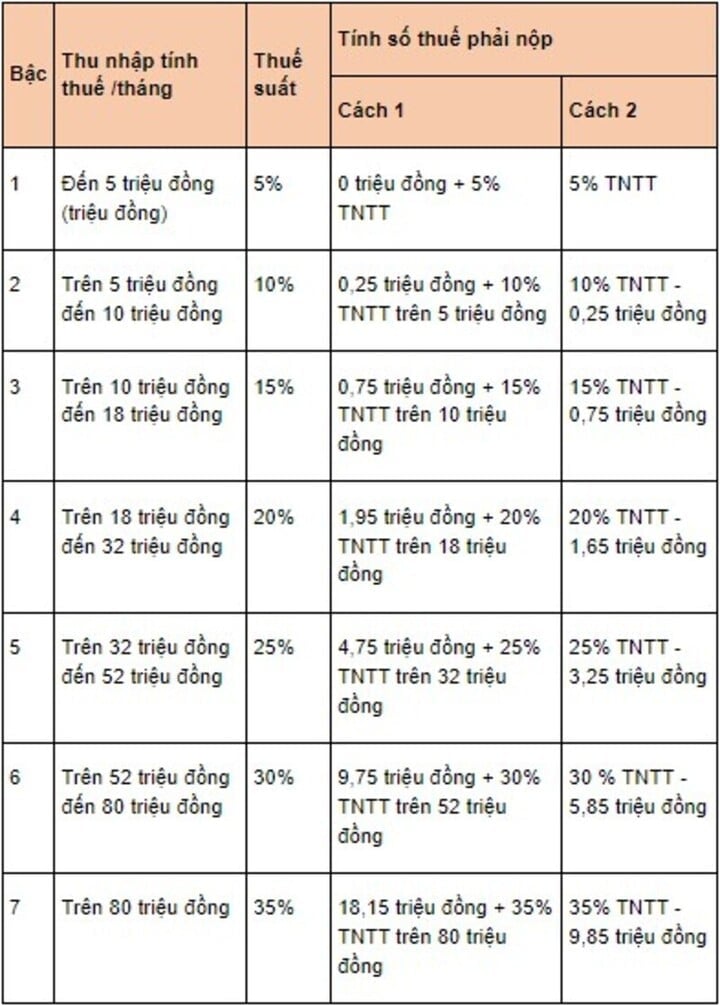

Sesuai dengan Pasal 25, Surat Edaran Nomor 92 Tahun 2015, Pajak Penghasilan Orang Pribadi atas penghasilan dari gaji dan upah ditentukan dengan rumus: Pajak Penghasilan Orang Pribadi = Penghasilan Kena Pajak x Tarif Pajak

Di mana, penghasilan kena pajak dihitung sebagai berikut: Penghasilan kena pajak = Penghasilan kena pajak - Potongan. Namun, rumus perhitungan penghasilan kena pajak di atas hanya berlaku bagi guru yang berdomisili di Indonesia dan telah menandatangani kontrak mengajar selama 3 bulan atau lebih.

Tarif pajak berlaku sesuai dengan jadwal pajak progresif. (Foto: luatvietnam)

Anh Anh

[iklan_2]

Sumber: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[Foto] Parade untuk merayakan hari jadi ke-50 Hari Nasional Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Menyembah patung Tuyet Son - harta karun berusia hampir 400 tahun di Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Komentar (0)