ガイダンス文書を緊急に作成し発行する

財務副大臣カオ・アン・トゥアン氏により提出された法案第3グループの説明、承認および修正に関する報告書。

これを受けて、個人所得税法案(改正)において、 政府は非課税所得額の調整について、年間2億ドンから5億ドンに引き上げることを提案しました。同時に、この年間5億ドンという額は、所得税率に基づいて課税前に控除される額でもあります。

年間収益が5億VND超~30億VNDの事業世帯および個人に対する規定を補足し、所得税の性質に応じた税金の徴収を確実にするために、所得(収益 - 費用)に基づく税額計算を適用し、年間収益が30億VND未満の企業に対しては、法人所得税法第67/2025/QH15号に規定されている法人所得税率と同様の15%の税率を適用します。

税務行政法(改正)草案の税務行政における納税者の分類(第3条)について、政府は同法草案の第1項を受理して改正し、第3条第2項d点を次のように補足した。「 1. 税務当局は、本条第2項に定める基準に従って納税者を分類し、税務行政における納税者の優先制度を決定し、経営資源を割り当てるものとする。各納税者分類に適した税務行政措置を適用し、納税義務の履行を監督し、税務行政手続きを実施するものとする。税務リスクのレベル、納税者の税法遵守のレベル、納税者の税法遵守履歴を分析および評価する方法を適用するものとする。」

「 d) 納税者の税法遵守レベルおよび遵守履歴」

税務管理における禁止行為(第8条)に関しては、政府は法案を受理し、それに応じて調整します。

2025年国家予算法第11条第3項の規定に基づき、公的債務の分類に関する公的債務管理法のいくつかの条項を改正および補足する法律案については、政府は財政準備基金の詳細を定める任務を負っている。政府は現在、国家予算法のいくつかの条項の詳細を定め、その実施を導く政令を起草している。特に、中央財政準備基金および地方財政準備基金からの繰越を決定する権限に関する規定が含まれている。

公的債務管理の原則に関して、政府は、すべての外国援助国は、政府のすべての債務があらゆる信用取引において平等に扱われるという原則を要求していると述べた。したがって、2009年公的債務管理法第5条第6項に規定されているものと同様のこの原則を追加することが提案されている。

経済財政委員会のファン・ヴァン・マイ委員長が提出した検討報告書によると、個人所得税法案(改正版)に関して、国会議員と検討機関が言及した重要な内容の大半は、法案を完成させるために政府によって報告、説明、承認、または部分的に承認されたという。

しかしながら、本法の政策内容が実際に円滑かつ効果的に実施されるためには、政府が関係機関に指示して、本法の適時実施のための指導文書を速やかに策定し、公布することが推奨される。

税務行政法(改正案)について、委員会は、政府が関係機関に対し、同法の施行期日を厳守するため、速やかに指導文書を作成し、公布するよう指示することを勧告する。管理方針の変更を伴う内容については、移行期間における十分なガイダンスを提供する必要がある。また、影響を評価せずに当初の政策を変更するような同法改正案の内容を盛り込む場合、慎重に検討し、提案内容に対する責任を問うべきである。

公債管理法のいくつかの条項を修正および補足する法案に関して、委員会の常任委員会は、国家予算法との整合性と同期を確保するために国家財政準備基金からの借入の形式に関する規制を削除すること、「政府のすべての債務は平等に扱われる」という原則を追加することなど、いくつかの内容について政府の説明に基本的に同意しています...

同時に、政府は引き続き国会議員の意見を慎重に検討し、適切な時期に法律の包括的な改正を検討して提案することを勧告する。

税率区分間の公平性の確保

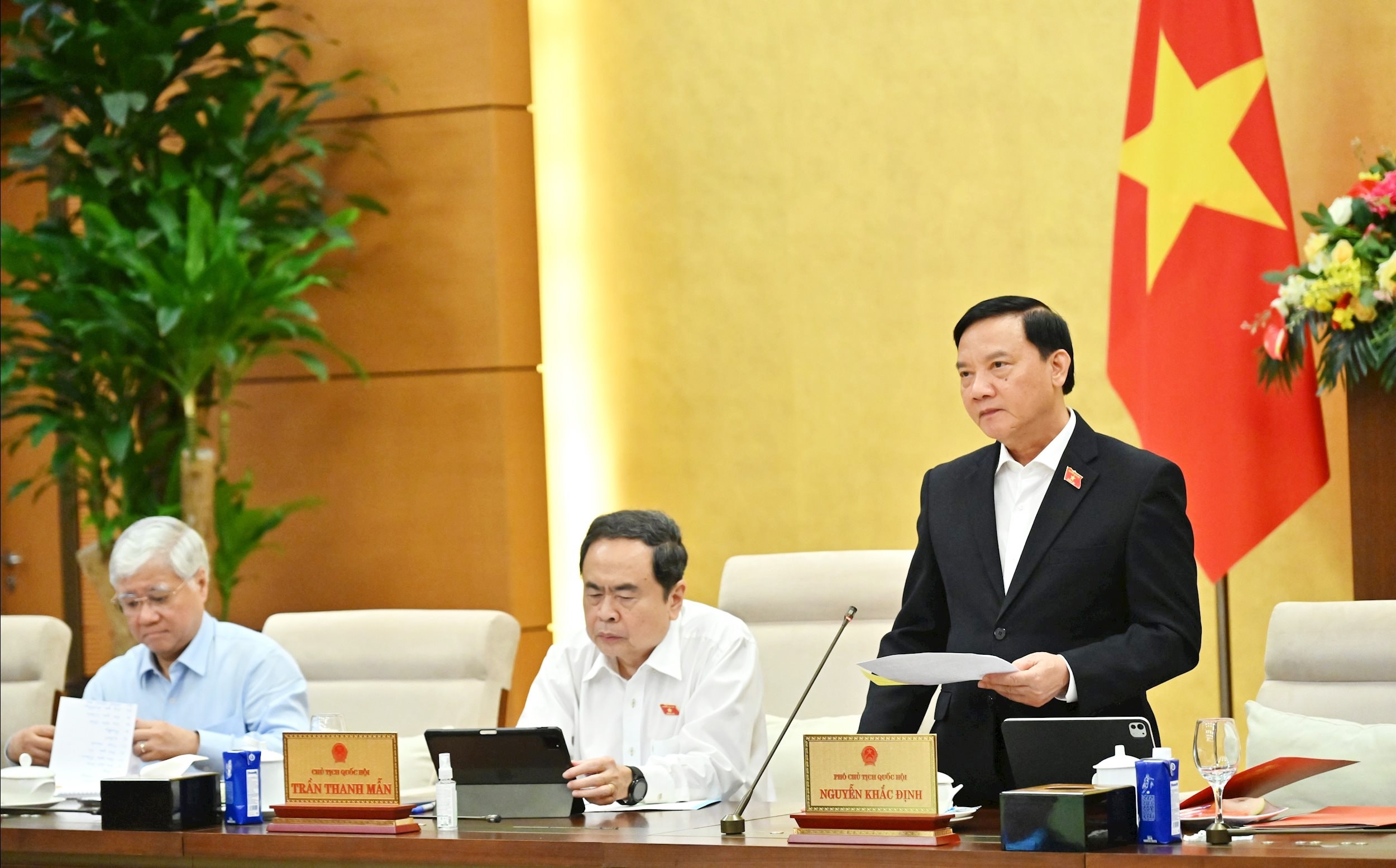

国会議長のトラン・タン・マン氏は、税務行政法案(修正版)に関する討論会で、税務行政における技術の応用を増やし、インフラ、情報技術の応用、データベース、リスク管理、自動処理手順、情報セキュリティの条件を確保することが必要だと提言した。

国会議長は、いかにして管理を改善し、行政手続きを減らし、納税者の手間を減らすかを強調した。

国会議長は、個人所得税法案(改正案)について、金塊の譲渡に対する課税には注意を払うべきだとし、適用時期を決定するにあたっては金市場運営の観点から慎重かつ合理的に計算する必要があると指摘した。

国会議長は、個人事業主世帯の非課税所得の基準について、所得ではなく収入に対する課税を明確に説明する必要があると指摘した。

国会議長は累進課税制度と関連して、税率間の合理性と税率間の隔たりを確保し、一部の階層で税率が過度に高くなる状況を避ける必要があると指摘した。

国会議長は、家族控除については物価や所得の変動を基準に算定し、社会経済状況と整合させる必要があると要求した。

国会議長は、公債管理法のいくつかの条項を修正・補足する法案について、内容と技術文書の整合性を確保し、説得力を持たせるために、政府が法案の見直しを引き続き指導することを提案した。

会議の最後に、国会副議長のグエン・ドゥック・ハイ氏は、政府が起草機関と関連機関に、検討、調査、意見の吸収を担当する機関と緊密に連携し、国会で審議、決定するために提出される品質保証に関する3つの法案の説明、受理、改正に関する報告書を完成させるよう指示することを提案した。

経済財政委員会は、起草機関や関係機関と連携し、国会常任委員会が法案の審議、吸収、修正、完成を継続的に進めるのを支援します。

出典: https://daibieunhandan.vn/bao-dam-giam-thu-tuc-hanh-chinh-giam-phien-ha-cho-nguoi-nop-thue-10397945.html

![[写真] ラオス建国記念日50周年を祝うパレード](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[写真] ケオパゴダにある約400年前の宝物、トゥエットソン像を拝む](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[動画] 極端な気候変動から世界遺産を守る](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

コメント (0)