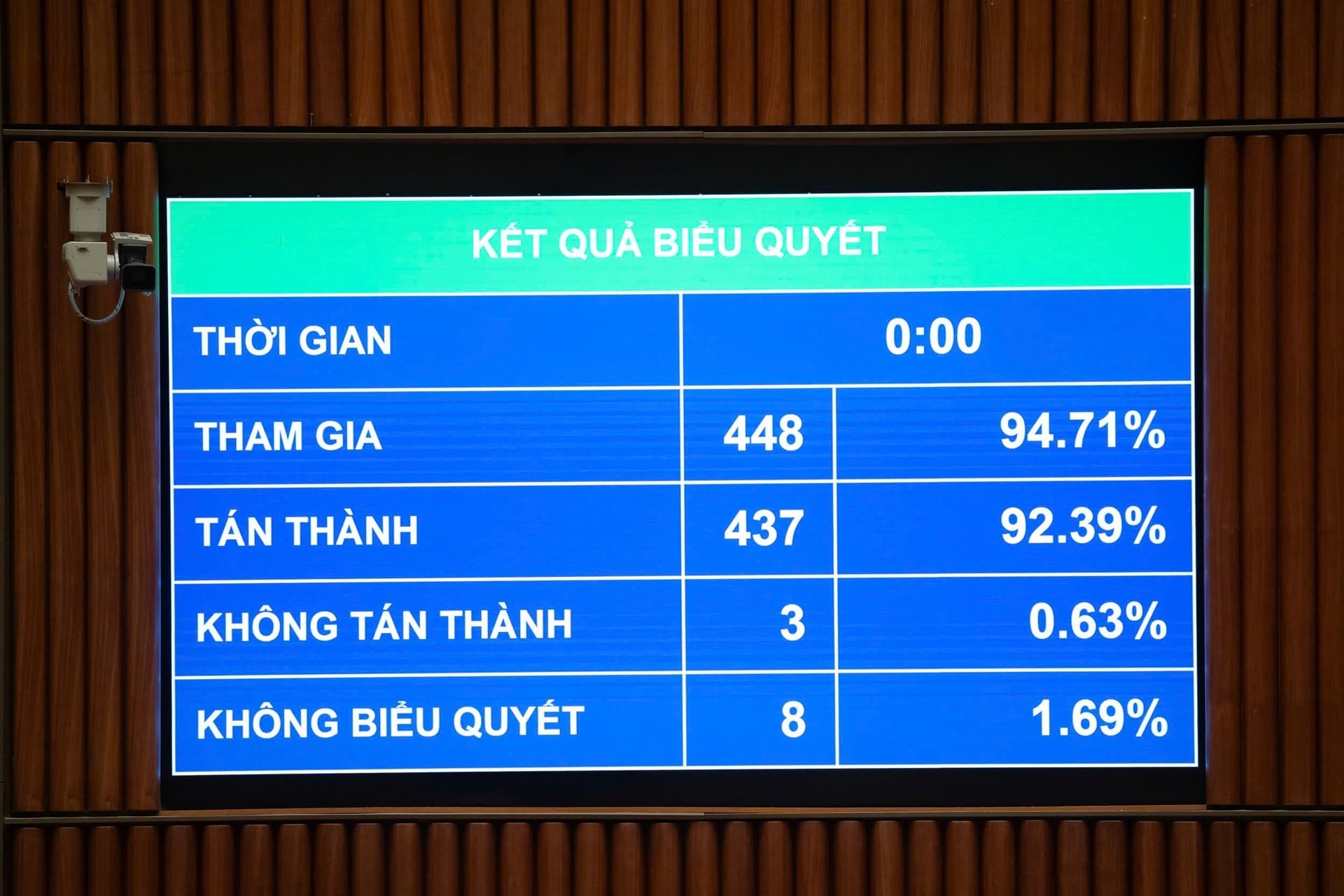

12月10日午前、国会は国会本会議場において、改正税務行政法の可決を決議しました。投票に参加した議員448名のうち437名(賛成92.39%)の賛成を得て、改正税務行政法は可決されました。

以前、グエン・ヴァン・タン財務大臣は、税務行政に関する法律案(改正版)の受理、説明、修正、完成に関する報告書を提出し、国会議員らの多くの意見が詐欺防止や徴収による追加収入の一部を報酬として使用できることを認める規定を見直すことを示唆したことを受けて、法律案第9条第5項のいくつかの内容を提起した。

さらに、新たな給与改革の文脈における合理性を検討し、ボーナスの算定原則、財源を明確に規定し、国家予算法の遵守を確保することを提言する。国会・人民評議会の決議に基づき、収入目標を優秀な成績で達成した場合に報奨金を支給することに同意する。あるいは、法律における特別収入メカニズムに関する規定に反対し、税務職員には国家公務員の一般制度のみを享受することを提案する。

さらに、給与改革における特別所得制度の廃止方針に沿って、セクター間の所得水準の均一化を図るよう求める意見も多数寄せられました。さらに、「超過収入」の概念を明確にし、超過収入からの控除率を加算し、資金の配分と使用を政府に委ねるべきだとする意見もありました。

財務大臣は次のように報告した。「審査意見を受け、国会議員及び政府党委員会は、財務省党委員会に対し、税務管理官吏の収入補充に関する内容について政治局に報告するよう指示した。これまで、常任事務局は上記第3部A項aのとおり意見を表明してきた。したがって、政府は第9条第5項の内容を受け入れ、削除した。」

ベトナム商工連盟(VCCI)副事務局長の意見について:企業が納税義務を履行していない場合、実質的所有者の一時出国停止に関する規制を撤廃することを提案する。VCCI代表によると、この規制は範囲が広すぎて不合理である。企業法では、資本の25%以上を保有していれば実質的所有者とみなされ、企業を直接経営する必要はないためである。

政府を代表して、グエン・ヴァン・タン財務大臣は次のように断言した。「法案第17条第5項の法定代理人の一時出国停止に関する規定は、現行の税務行政法第66条第1項の規定を継承したものであり、実際に税金の滞納の徴収に効果を上げている。」

しかし、実際には、企業の法定代表者は、事業主の一時出国停止を回避するために雇われた人物に過ぎないケースが多く見られます。そのため、このような状況を打開するためには、「企業の実質的所有者である」という主語を付記する必要があります。

財務大臣は、企業法には企業の実質的所有者を決定する基準が明確に規定されており、企業はその実質的所有者に関する情報を省の企業登録当局に通知しなければならないと説明した。

したがって、企業の実質的所有者とは、必ずしも事業登録書類に名前が記載されていなくても、企業を実際に管理し、定款資本の実際の所有権を持ち、または企業を管理する個人を指します。

法案第17条第7項は、政府に本条の詳細規定を委ねています。したがって、企業の実質的所有者である個人に対する一時的な出国停止措置の適用については、企業法と整合するよう政令で具体的に規定し、法執行の透明性を確保します。

本日国会で可決された税務管理法は、納税義務の履行に関する第17条第5項a、bにおいて、出国前に納税義務を履行しなければならないと規定しています。この税務管理法は、企業が出国前に納税義務を履行しなければならない場合の規定を修正・補足しています。

税務管理に関する行政決定の強制執行の対象となり、納税義務を履行していない事業者個人、事業者世帯主、企業の実質的所有者、企業の法定代表者、協同組合、協同組合連合会を含む。

事業主、事業世帯主、企業の受益所有者である個人、登録住所で事業を行っておらず、納税義務を履行していない企業、協同組合、協同組合連合の法定代表者である個人。

個人とは、国外に出国して海外に定住するベトナム人、海外に定住するベトナム人、納税義務を履行していない外国人を指します。

政府は、出入国に関する法律の規定に従って出国一時停止措置を適用するための基準に応じて、滞納税額と債務期間を規定する。

出典: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[写真] 米海軍の軍艦USSロバート・スモールズを探検](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[動画] ドンホーの民画制作の工芸が、ユネスコの緊急保護が必要な工芸品リストに登録されました。](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

コメント (0)