2024年までに、ベトナムの個人顧客決済口座数は約2億件に達する見込みで、これは前年同期比で50%以上増加しています。ベトナム国立銀行のデータによると、今年、ベトナムにおける非現金決済は170億件に達しました。

自宅から路地までQRコードをスキャン

ファン・ハンさん(27歳)は朝、仕事に行く途中にもち米の店に立ち寄り、スマートフォンをかざしてQRコードをスキャンし、支払いを済ませようと注文した。店員はQRコードが印刷された小さな看板を店の前にきちんと置いており、ハンさんのような忙しい客は、店が送金を受け付けていることをすぐに「理解」できた。

ハン氏は、取引完了のチェックマーク(「支払い済み」を意味する)が表示された携帯電話の画面を掲げた。売り手が軽くうなずくことで確認すると、現金のやり取りは一切なく、取引はすべて携帯電話上で1分もかからずに完了した。

クイン・レさん(23歳)は、もう何年も現金を持ち歩く習慣がありません。「今は外出時に決済アプリを使えば、パンやコーヒーなどを買うことができます。家にいる時は、オンラインショッピング、請求書の支払い、携帯電話のチャージ、航空券の購入、映画鑑賞など、必要なのはeウォレットか銀行アプリだけです」とクインさんは言います。

ハン(Hanh)またはクイン(Quynh)は、2024年にベトナム人の個人決済口座数が2億件を超えると予測されており、前年同期比で50%以上増加しています。また、ベトナム中央銀行のデータによると、今年、ベトナムにおける非現金決済の取引件数は170億件に達しました。利用者数と取引件数は、非現金決済の増加を裏付けています。QRコードは、ショッピングモール、大型スーパーマーケット、伝統的な市場、フォー屋、食料品店、もち米屋台、移動式コーヒーカートなど、ほぼあらゆる場所で利用されています。

Reputaが2024年末に発表したフィンテックレポートによると、「電子決済」は家庭から街まで幅広く普及しているだけでなく、SNSでも話題のキーワードとなっています。特に若者はこの決済方法に熱中しており、オンライン決済を活用してポイントを貯めてギフトと交換したり、プロモーションを探したり、返金を求めたり、プロモーションバウチャーを受け取ったりする方法など、様々なヒントを互いに語り合っています。MoMoのようなアプリだけでも、食品、旅行、ショッピングなど、様々なギフトカードと引き換えることができます。美容、エンターテインメント、 ファッション、旅行など、様々な業界の18万社以上のパートナーが提携しています。

しかし、本当に広範囲をカバーするために、MoMo、Zalopay、 Viettel Moneyなどのアプリケーションは、モバイルインターネットとデータの発達を利用して、遠隔地に到達することで支払いに革命を起こし、銀行口座を開設する条件を満たしていない人々が「キャッシュレス」の利便性を享受できるようにしています。

EYの最新レポートによると、ベトナムのモバイルマネー口座数は2024年6月までに913万口座に達する見込みです。そのうち約70%は農村部、山岳部、島嶼部で開設されています。

金融アプリは複雑なサービスをシンプルなものに変える

財布を持たずに外出することが当たり前になったのと同じように、金融アプリはテクノロジーとデータという「鍵」のおかげで、複雑なサービスをシンプルにし続けています。

今日の AI 技術を搭載した金融アプリケーションは、毎日の小額の支払いから、請求書を各カテゴリに自動的に分類して支出の状況を総合的に把握し、個人の財務状況を正確に反映して、ユーザーが簡単かつ効果的に管理できるようにします。

社会保険、 健康保険、自動車・バイクの登録料、交通違反の罰金などの公共行政サービスの支払いもアプリを通じて便利にできるようになりました。

MoMoの統計によると、2024年には、他の決済ゲートウェイに加えて、この決済チャネルが国家公共サービスポータル上の非現金取引全体の35%を占めることになります。

上記の「複雑なプロセスを簡素化する」という同じアプローチにより、他の多くの金融サービスが、地理的な距離、年齢、収入、教育レベルなどに関わらず、大多数の人々に届くようになりました。MoMo のような典型的なスーパー アプリケーション モデルは、支払いエコシステム、貯蓄、財務管理、投資などを単一のプラットフォームに統合し、誰もが利用できるようにすることができます。

もはや高・中所得の企業や個人のためのゲームではなく、少額の資金を持つユーザーでも、わずか50万VNDからオンライン貯蓄口座を開設し、1万VNDからファンド証書を購入し、株式に投資し、2~3分で銀行口座を開設することができます。

すべての人への金融包摂を目指し、金融アプリケーションは銀行口座を持たない顧客をエコシステムに取り込むことにも努めています。MoMoとTPBankのPostpaid Wallet製品は、正式なローンの承認を受けられない多くの人々にとって、日々の基本的なニーズを満たすための「経済的な救命胴衣」となっている典型的な例です。

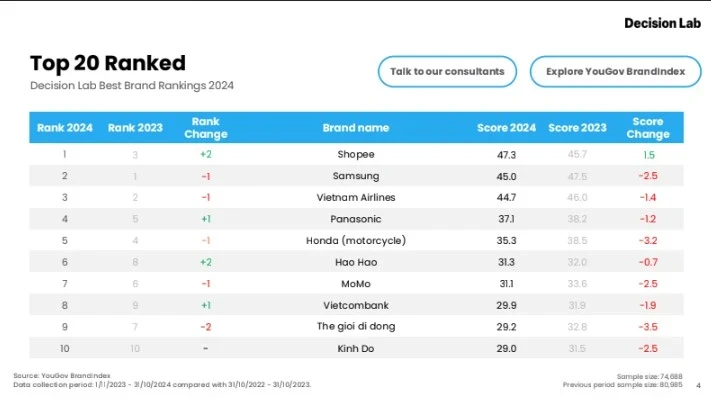

MoMoは、ベトナム国民の日常生活に金融サービスを「普及」させ、より身近なものにするための継続的な努力により、市場調査会社Decision Labが発表した「ベトナム2024年ベストブランドトップ10」(ベトナム2024年ベストブランドランキング)に4年連続でランクインしました。

食品・飲料、電子商取引、電子機器、テクノロジーなどの重要な分野のブランドと並んで、ランキング唯一のフィンテックアプリケーションであるMoMoの登場は、金融サービスがより身近になり、ベトナムの消費者の生活に入り込んでいることをさらに裏付けています。

ソース

![[写真] ファム・ミン・チン首相が年次ベトナムビジネスフォーラムに出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/10/1762780307172_dsc-1710-jpg.webp)

![ドンナイ省一村一品制への移行:[第3条] 観光と一村一品制製品の消費の連携](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

コメント (0)