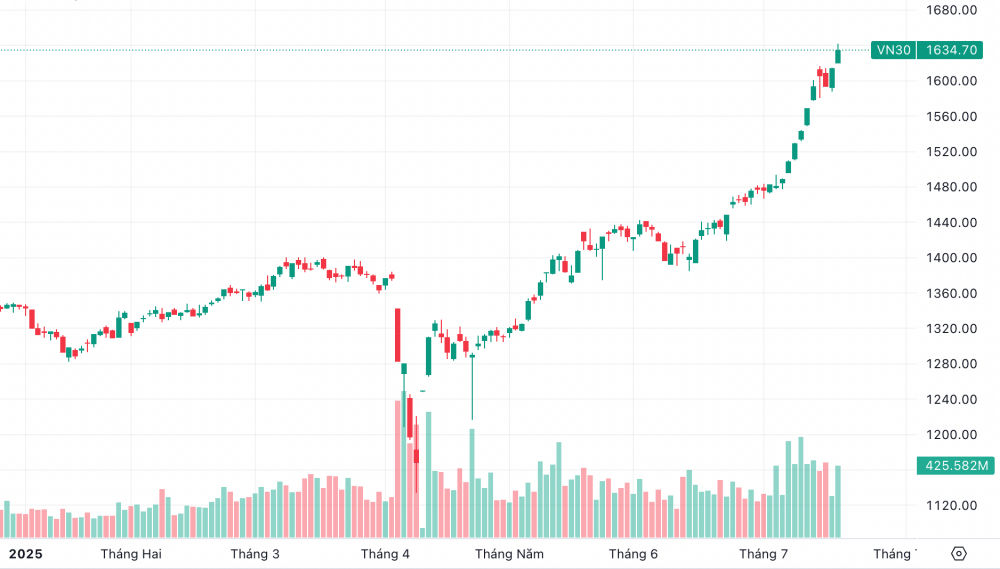

7月17日、VN30指数は1,634.7ポイントで取引を終え、20ポイント以上上昇し、1.26%の上昇となった。一方、VN指数は1,490ポイントに達し、0.99%上昇した。これはVN30指数の史上最高値である。

この市場の上位30銘柄は、国内外の投資家から常に買い意欲を集めている。

|

| VN30指数は7月17日の取引時間中に過去最高値を更新した。 |

以前、2025年上半期には、VN指数の上昇は多くの大型株によっても支えられていた。

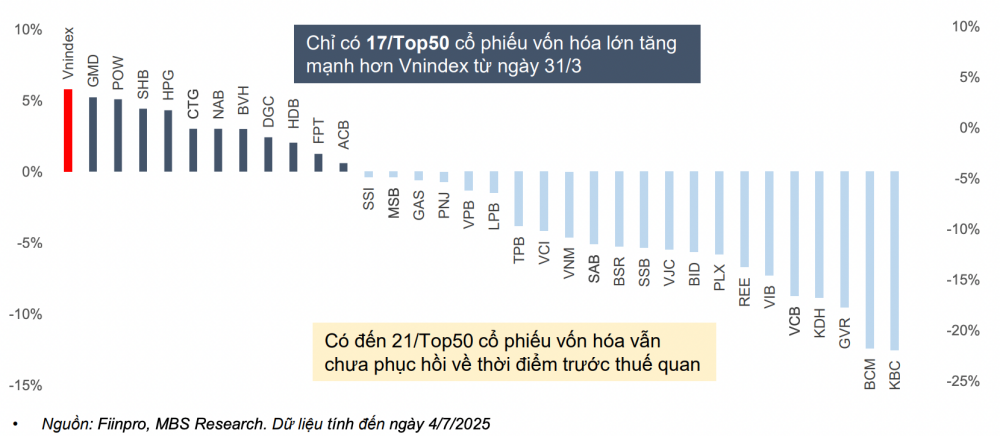

MB証券株式会社(MBS)は、2025年7月4日現在、VN指数は4月2日の出来事以降300ポイント以上力強く回復したものの、上昇の勢いはすべての銘柄クラスに及んでいないと発表した。中小型株は引き続き緩やかな上昇にとどまり、主要指数の上昇率と比較すると、価格が下落している銘柄もある。

大型株グループでは、主にビングループ株が最大の貢献を果たしている。時価総額上位50銘柄のうち、2025年3月31日以降、VN指数を上回る上昇率を記録したのはわずか12銘柄で、約9銘柄はVN指数を下回る上昇率にとどまっている。上位50銘柄のほぼ半数は、関税導入前の水準まで回復していない。

|

| 2025年3月31日(関税ショック発生前)から2025年7月4日までの、上位50銘柄の大型株の価格変動。 |

MBSの評価によると、米国が発表したベトナムに対する関税政策が競合国よりも有利であること、そしてベトナム株式市場の高度化の見通しがより明確になったことを踏まえ、外国人投資家の純売り越し傾向は2025年後半に大きく反転すると予想される。外国資本の投資先は、外国人保有制限が十分な大型株が中心となるだろう。

2025年7月4日現在、VN指数はPER14倍で取引されており、過去3年間の平均(13.5倍)を上回っているものの、過去3年間のピーク(2021年第4四半期の16.9倍)よりは17%低い水準にある。

VN30グループ(時価総額の大半は銀行セクター)の株価収益率(P/E)は12.7倍で、過去3年間の平均12.3倍を約3%上回っていますが、2021年第4四半期のピークである15倍よりは低い水準です。これは、市場全体、特に大型株の株価評価が、利益成長や市場上方修正への期待と比較して、依然として魅力的な水準にあることを示しています。

MBSは、2025年後半には、魅力的なバリュエーションと利益成長の可能性のおかげで、最近大幅な価格上昇が見られない大型株に資金が流入すると予測している。

基本シナリオでは、上場企業の利益が17%増加し、株価収益率(PER)が13.5~13.8倍になると想定しており、この証券会社は、年末にかけてVN指数が1,500~1,540ポイントに達すると予想している。

より楽観的なシナリオでは、米国の関税政策の影響は予想よりも小さく、格上げの見通しのおかげで外国資本がベトナム市場に大量に流入し、市場の利益成長率は19%に達すると予想され、予想PERは13.5~14倍となり、VN指数は年末までに1,580ポイント台まで上昇する可能性がある。

出典:https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

コメント (0)