2月に世界的なガソリン価格上昇を受けて米国でインフレが再燃し、米連邦準備制度理事会(FRB)は利下げでより複雑な立場に立たされ、「ソフトランディング」シナリオが以前ほど有望かどうか疑問が生じている。

原油価格の上昇が米国のインフレを再び引き起こす

年初には米国のインフレは概ね抑制されているとの市場の信頼感が高まっていたが、3月12日に米国労働統計局が発表したデータは、FRBが物価安定に向けた最終段階で直面している困難を浮き彫りにした。2月の米国消費者物価指数(CPI)は前年同月比3.2%上昇と、2カ月連続の上昇を記録し、予想を0.1ポイント上回った。

2022年のピークである9.1%からは大幅に低下しているものの、3.2%という数字はFRBの目標である2%には依然として程遠い。一方、過去1年間のインフレ率の大幅な減速に寄与してきたエネルギーコストは、再び上昇している。

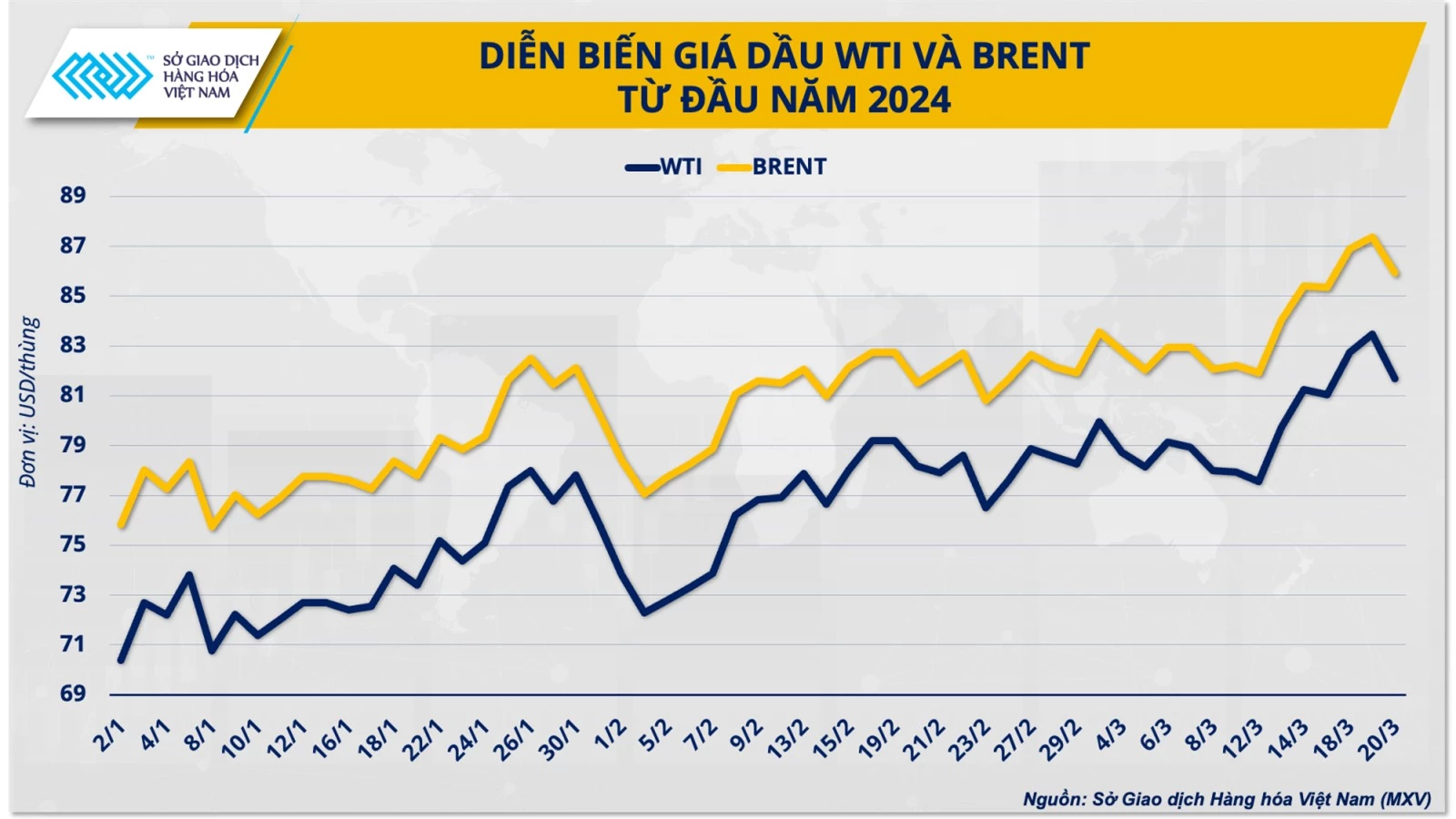

一般的に、原油価格が10ドル上昇すると、世界のインフレ率は約0.3パーセントポイント上昇します。WTI原油価格は2月に一時1バレル80ドルに達し、年初来で約13%の上昇となりました。 世界の原油価格と足並みを揃え、米国のガソリン小売価格は先月3.8%上昇し、消費者物価指数(CPI)の算出に用いられる商品の中で最大の上昇率となりました。

ベトナム商品取引所(MXV)のドゥオン・ドゥック・クアン副総裁は、「エネルギー部門の2.3%上昇と住宅部門の0.4%上昇は、2月の米国消費者物価指数(CPI)の上昇率全体の約65%を占めました。この傾向は今後も続くと予想され、FRBのインフレ対策にとって大きな障害となるでしょう」と述べました。

米国エネルギー情報局(EIA)は3月の短期エネルギー見通しで、世界の原油市場は第2四半期に日量約87万バレルの供給不足に陥ると述べた。EIAは、WTI原油価格が1バレル85ドル台に近づく可能性があると予測している。エネルギー価格とインフレ率の密接な相関関係を考えると、FRBの今年の利下げサイクルには多くのサプライズが伴う可能性がある。

金利引き下げの時期は依然として不明である。

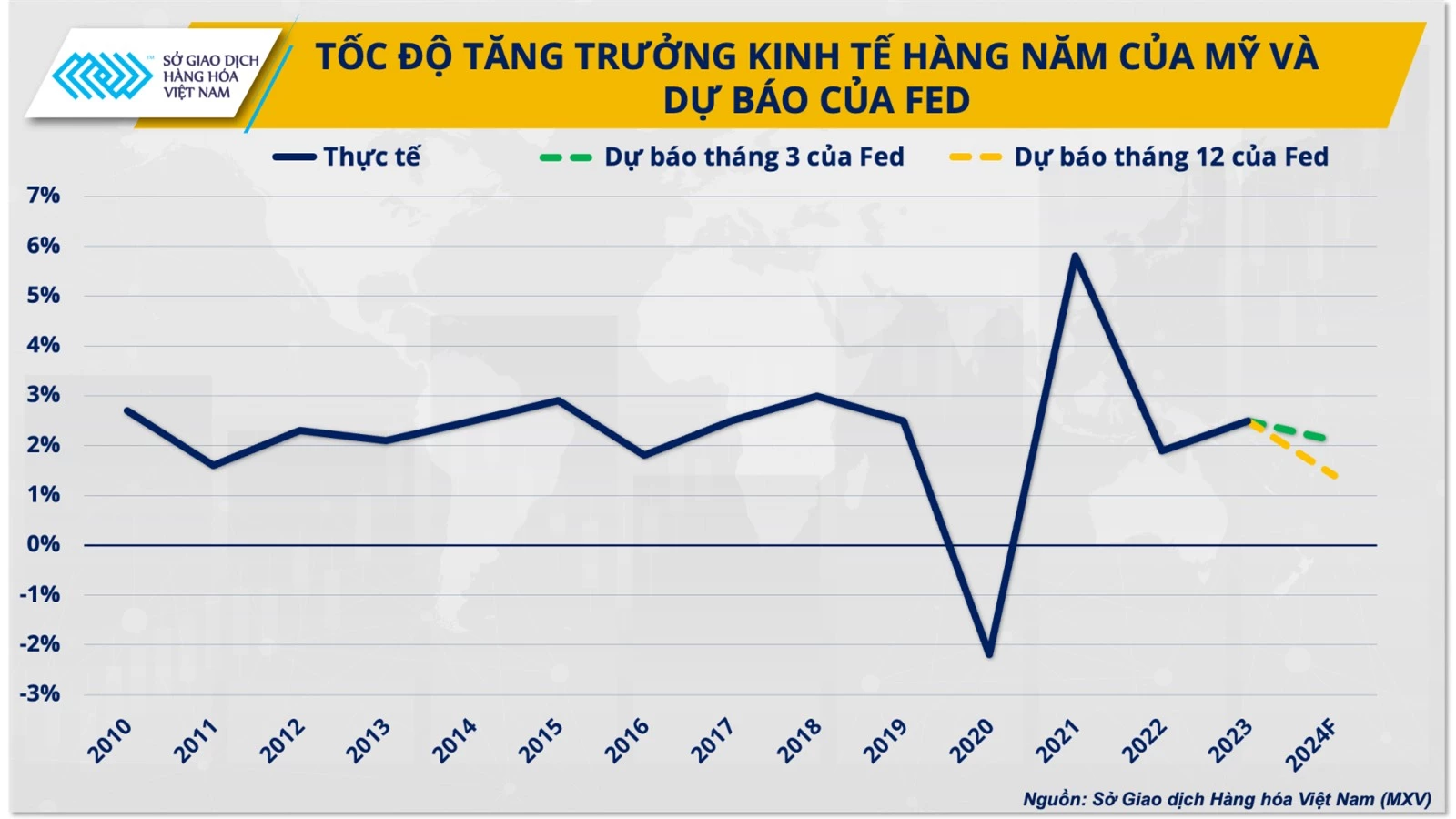

3月19日と20日の2日間にわたる会合を終えたFRBは、年内3回の利下げ見通しを維持した。しかし、2025年の利下げ予想は下方修正された。政策当局者は、来年の利下げ回数を12月に予想した4回から、3回に減らした。

米国経済の堅調さは、FRBが利下げペースを緩める決定の根拠となるだろう。具体的には、FRBは2024年の米国の経済成長率が2.1%に達すると予測しており、これは予想より0.7%ポイント高い。

以前、市場はFRBが2024年に政策を転換し、早ければ3月にも開始されるだろうと非常に楽観的だった。これは銀行からの一連の予測によるものだ。スイスの大手銀行UBSインベストメント・バンクでさえ、FRBが今年275ベーシスポイントの利下げを行うと予想していた。

12月の会合では、FRBが初めてよりハト派的なメッセージを出し、インフレの好ましい動向を認め、2024年に75ベーシスポイントの利下げを予想したことで、市場の楽観論はさらに高まった。

しかし、1月の予想外のインフレ率上昇の影響で市場の信頼感は揺らいでいる。そのため、利下げの時期は依然として不透明だが、FRBが年内に政策を転換することはほぼ確実だ。

このように、FRBによる1年以上にわたる金融引き締め政策は徐々に終焉を迎えつつあります。インフレ問題への解決策、すなわち金利上昇への道は、金利低下の問題、すなわち成長への道へと徐々に取って代わられつつあります。

Fedの「ソフトランディング」シナリオは依然として有望か?

連邦準備制度理事会(FRB)が1年以上も高金利を維持しているにもかかわらず、米国経済は2023年に驚くほど好調を維持した。2023年第4四半期のGDPは3.3%の伸びを示し、多くの経済学者が米国が景気後退に陥ると考えていた1年を力強く締めくくった。

今のところ、FRBは物価上昇圧力を最小限に抑えながら需要の伸びを維持することに成功しています。しかし、プラス要因以外にも、世界一の経済大国である米国にとって依然としてリスクは存在します。

「世界的なエネルギー価格の上昇によって引き起こされるコストプッシュ型インフレは、FRBのコントロールの及ばない問題です。米国が今年も景気後退を回避できる可能性は依然として70%以上ありますが、FRBがインフレ目標の達成を目指して政策転換を遅らせ続けることは、中期的に経済に圧力をかける可能性があります」とドゥオン・ドゥック・クアン氏は述べた。

実際、金融政策が経済に本格的に浸透し始めるにつれ、現在の米国経済の様相は「ぼやけた部分」を見せ始めている。米国経済活動の3分の2を占める個人消費は、2024年を低迷した状態でスタートし、年初来月は前年同期比で1.1%も減少した。

労働市場では、米国の失業率も3ヶ月連続で3.7%にとどまった後、2月に3.9%に急上昇しました。さらに、インフレリスクは依然として米国経済成長の大きな足かせとなっています。モルガン・スタンレーの最近の調査によると、15万ドル以上の所得のある層を除き、米国消費者にとってインフレへの対応は依然として最大の懸念事項となっています。

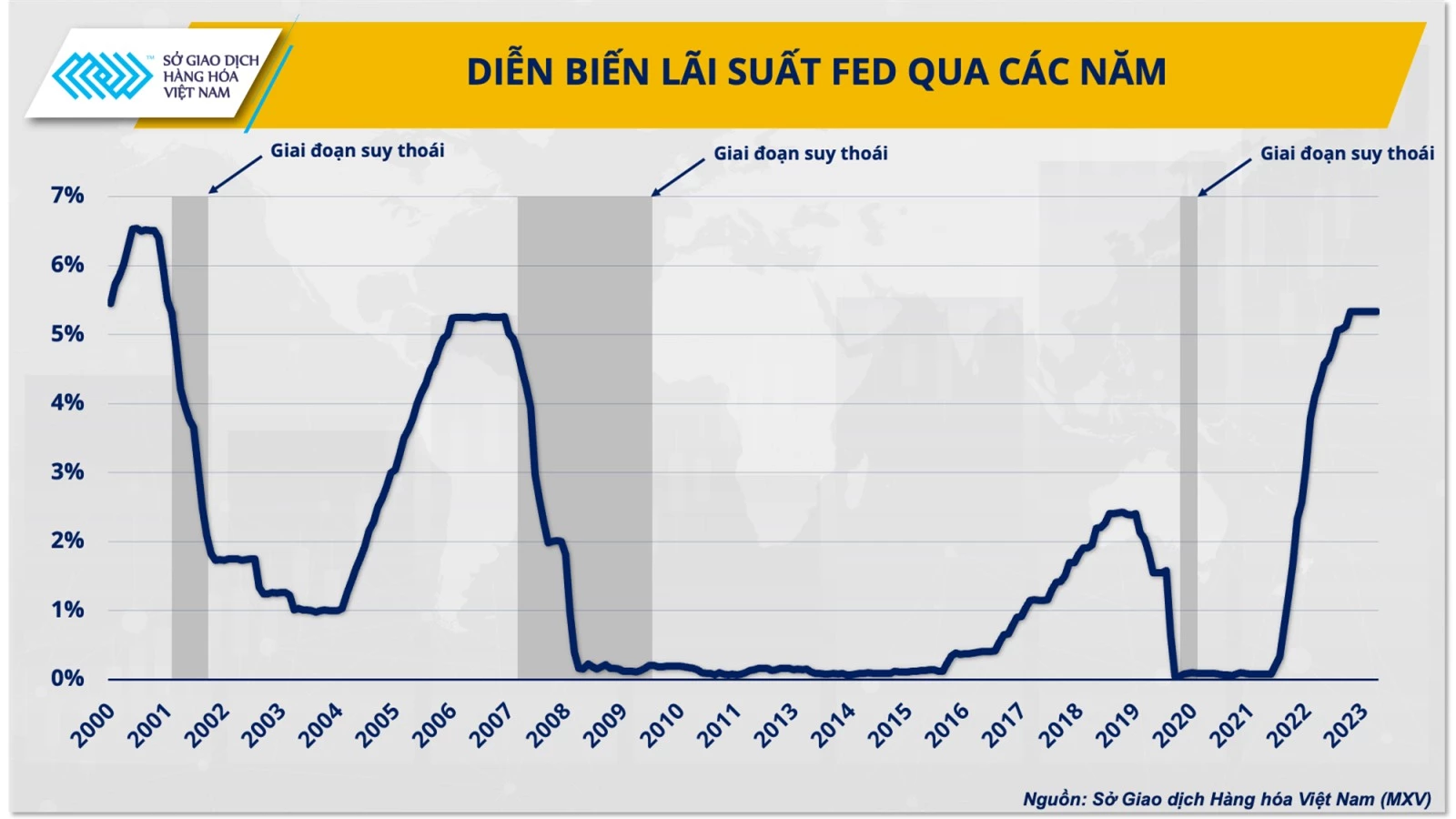

米国経済は、FRBが利下げに踏み切る時期が景気後退リスクが高まる時期であることは歴史が証明しており、今年後半には景気減速のリスクが高まる可能性がある。2000年と2008年には、FRBが利下げを開始してからわずか4~6か月後に、米国経済は2度の大規模な景気後退に見舞われた。

VNAによると

[広告2]

ソース

![[写真] カットバ島 - 緑の楽園の島](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[インフォグラフィック] 12月4日から10日までの課税価値を決定するためのクロス計算為替レート](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764832340841_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-4-1012-20251204120447.jpeg)

コメント (0)