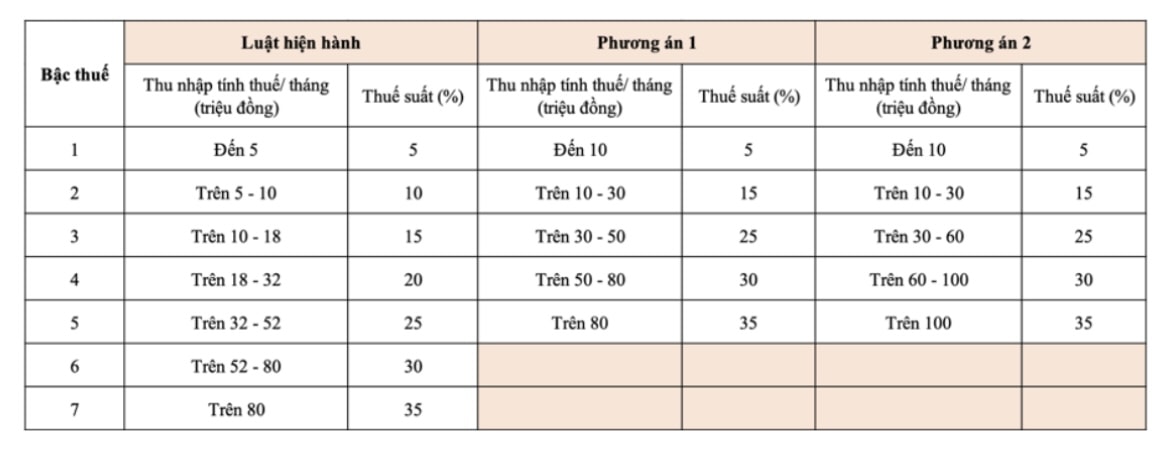

提案された2つの選択肢とその影響

オプション1は、個人控除額が引き上げられた場合、税率区分1の納税者は減税を受けられることを示唆しています。また、税率区分2以上の納税者についても、現行の税率と比較して税負担が軽減されます。

オプション2はさらに踏み込み、高所得者に対する税制優遇措置を強化します。具体的には、課税所得が月額5,000万ドン以下の個人はオプション1と同じ減税を受けられますが、課税所得が月額5,000万ドンを超える個人は、より大きな減税を受けられます。

総じて、累進関税制度の適用を継続することは国際慣行と一致しています。関税区分を7段階から5段階に削減することで、関税制度の簡素化にも貢献し、計算と管理が容易になります。

しかしながら、ベトナムの最高税率(35%)は、世界の他の国々と比較すると依然として低くなっています。例えば、フィンランドは最高税率57.3%、日本、韓国、中国はいずれも45%、フィリピンとインドネシアも35%となっています。アジア諸国の税率区分は5段階から13段階ですが、欧州、北米、オーストラリアでは5段階から6段階が一般的です。これは、 財務省の今回の提案が、一般的な傾向に沿っており、妥当であることを示しています。

個人控除と実際の状況

財務省は、 国会常任委員会の決議案で、税制の調整とともに個人控除の調整に関する2つの選択肢も提案している。

オプション1:消費者物価指数(CPI)に基づく調整。納税者控除額は月額1,330万ドン、扶養家族控除額は月額530万ドンです。

- オプション2:一人当たり平均所得と一人当たりGDP成長率に基づく調整。控除額は納税者に対して1,550万ドン、扶養家族に対して620万ドン。

しかし、どちらの選択肢も、急騰する生活費を正確に反映していないため、社会の懸念を引き起こしています。2020年の基本給は月額149万ドンでしたが、現在は234万ドンに上昇しており、57%以上の上昇となっています。一方、個人手当はそれに応じて変更されておらず、労働者は不利な状況に置かれていると感じています。

対処する必要がある欠点。

個人控除が現実的ではないことに加え、現行の税制は税率区分が狭すぎるため、わずかな所得増加で高い税率区分に陥りやすくなっています。これは、働けば働くほど税負担が重くなるため、人々に不安を与え、努力意欲を削ぐことさえあります。

税額計算の複雑さは、納税者にとって煩雑なだけでなく、税務当局への負担も増大させます。さらに、一部の個人が脱税や脱税に走る可能性があり、税制の透明性と公平性に悪影響を及ぼす可能性があります。

現在、控除後の個人所得税の課税最低額は月額1,100万ドンです。しかし、ハティン省やニントゥアン省など多くの地域では、実際の生活費をより正確に反映させるため、この課税最低額を月額1,600万~2,500万ドンに引き上げることを提案しています。しかし、実際には、大都市では月額1,100万ドンの収入では、家賃と子供の学費を賄うのがやっとです。

現行の調整オプションはどちらも、消費者物価指数(CPI)または一人当たり所得/GDPという単一の要素のみに依存しています。これは、生活費、インフレ、実質所得、人々の消費パターンの変化といった全体的な状況を考慮していないため、政策ギャップを生じさせます。

したがって、より包括的な第三のアプローチ、すなわちインフレ率(CPI)と一人当たり所得/GDPの伸び率の両方を統合したアプローチが緊急に必要です。このアプローチは、現在の生活状況をより正確に反映し、納税者間の公平性を確保し、国家予算の安定した収入を維持することにつながります。

第三の選択肢を策定することは、当局が国民や専門家の正当な要望に耳を傾け、積極的に対応するという積極的なアプローチを示すものでもあります。さらに重要なのは、税制を現実の状況や発展の動向に即したものに改善するための具体的な一歩となることです。

個人所得税の改革は、単なる技術的な問題ではなく、信頼と政策の公平性への要求に関わる社会的な問題でもあります。税制が合理的、公正かつ実践的な基盤に基づいて構築されれば、人々は容易に同意し、実施はより効果的かつ持続可能なものとなるでしょう。

現在の発展と統合の文脈においては、あらゆる改革政策の最高の目標は、国民の幸福を尺度として、国民を中心に据え、発展の原動力とすることにあることを認識する必要がある。

したがって、現在検討されている 2 つの選択肢に加えて、長期的な改革と発展のプロセスにおいて国家、国民、社会全体の利益の調和のとれたバランスを確保する、バランスのとれた科学的かつ人道的な選択という第 3 の選択肢を追加することが不可欠です。

出典: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

コメント (0)