소매 부문 주식들이 뚜렷한 차이를 보이고 있다 - 사진: QUANG DINH

소매 및 소비재 관련 주식은 서로 다른 양상을 보이며, 각 기업들이 서로 다른 이야기를 들려주고 있습니다.

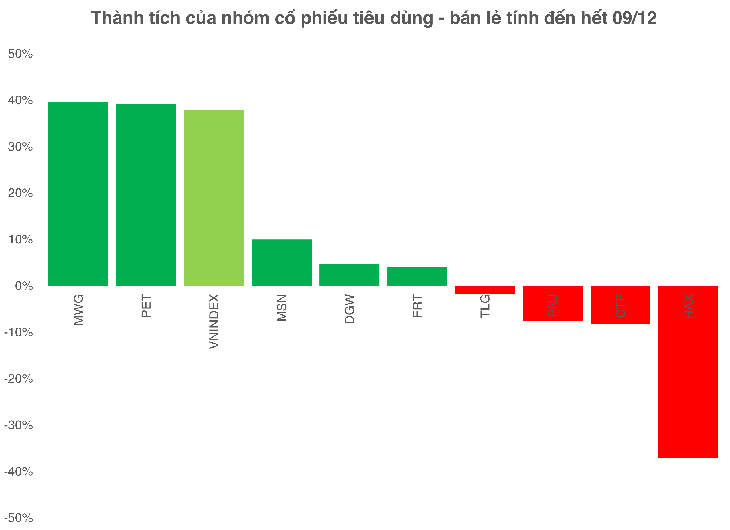

VN 지수가 사상 최고치에 근접하고 있지만, 소매 및 소비재 부문 주식은 아직 전반적으로 진정한 긍정적인 흐름을 보여주지는 못하고 있습니다.

이 그룹은 뛰어난 성과를 보인 몇몇 종목만을 언급했을 뿐, 대다수의 종목은 여전히 부진하거나 심지어 마이너스 성장을 경험하고 있다고 지적했습니다.

눈에 띄는 상승세를 보인 종목에는 MWG(모바일 월드 투자 공사)와 PET(페트로베트남 종합 서비스 공사)가 포함되었으며, 두 회사 모두 VN 지수(+37.9%)를 상회하는 상승률을 기록했습니다.

반대로, HAX(항산 자동차 서비스 주식회사)나 PNJ(푸누안 보석 주식회사)와 같은 주식은 극명한 대조를 이룹니다.

구체적으로, MWG 주가는 여러 가지 유망한 요인에 힘입어 거의 40% 상승했습니다. 모바일 월드 와 디엔 메이 산 체인은 기업공개(IPO)를 계획하고 있으며, 바흐 호아 산은 북부 지역으로의 확장을 가속화하고 있습니다.

한편, PET 주가는 39.2% 급등했습니다. 투자자들은 12월 11일에 PVN이 주당 36,500 VND의 시작가로 실시하는 PET 주식 2,490만 주 매각에 주목하고 있는데, 이 매각을 통해 새로운 전략적 주주가 공개될 것으로 예상됩니다.

선두주자 뒤로는 MSN(+10%), DGW(+4.8%), FRT(+4.1%) 등의 종목이 상승세를 이어갔지만, 큰 영향을 미치지는 못했습니다.

한편, 일부 기업은 마이너스 성장에 직면하고 있습니다. 2025년 11월 말에 성장률이 급증했음에도 불구하고, 티엔롱(TLG)의 주가는 2025년 초 대비 1.7% 하락했습니다. TLG 주가의 이러한 급격한 변동은 일본의 고쿠요(Kokuyo)가 TLG의 지분 과반수 인수를 위해 4조 7천억 VND 이상을 투자하겠다는 소식이 전해진 이후 발생했습니다.

아마도 가장 큰 타격을 입은 분야는 자동차 유통 부문으로, HAX 주가가 최대 37.2%까지 하락했습니다. 다음으로는 시티오토(City Auto)의 CTF 주가가 8.2% 하락했습니다.

가계는 저축을 우선시한다.

이러한 변동은 기업 내부적인 요인뿐만 아니라 일반적인 가계 동향에서도 비롯됩니다.

비나캐피탈의 수석 이코노미스트 인 마이클 코칼라리에 따르면, 코로나19 이후 베트남 가계의 저축률은 소득의 30%까지 증가했습니다. 가처분 소득은 6~7% 증가했지만, 2025년까지 소비는 5%만 증가했습니다. 이는 사람들이 저축을 우선시하고 불필요한 지출을 줄이고 있음을 반영합니다.

실제로 2025년 소비자 증가는 주로 국제 관광, 특히 중국 관광객의 귀환에 의해 주도될 것이며, 이는 전체 소매 시장 성장률의 약 1%포인트를 차지할 것으로 예상됩니다.

코칼라리 씨는 금융 자산 축적 주기가 끝나는 2026년 중반쯤에는 새로운 구매력이 크게 회복될 수 있을 것으로 예측합니다.

다른 관점에서, 아그리뱅크 증권 주식회사(아그리세코)의 분석 및 연구 담당 이사인 응우옌 안 코아 씨는 연말 자연재해로 인해 많은 가계가 재해 복구에 예산을 우선적으로 투입하게 되었으며, 이는 소비재, 건축 자재, 보험 등 다양한 관련 주식 그룹 간의 차별화를 초래할 것이라고 지적했습니다.

구조조정 및 상장: 업계의 새로운 원동력이 될 것인가?

국내 구매력이 회복되는 데 시간이 걸리기 때문에 구조조정이나 기업공개(IPO) 거래가 주요 매력으로 떠올랐습니다.

주목할 만한 향후 거래는 PVN이 약 2,500만 주를 매각하는 PET입니다. 새로운 전략적 투자자가 나타나면 PET의 사업 모델도 바뀔 수 있습니다.

이 프로젝트는 일본 파트너와의 협력이라는 점에서 TLG의 주목을 받고 있습니다. 이를 통해 연구 개발 분야에서 협력을 확대하고 국내외 제품 품질을 향상시킬 수 있을 것으로 기대됩니다.

한편, MSN은 자회사인 MCH(Masan Consumer Holdings JSC)의 주식을 호치민 증권거래소(HoSE)로 이전하여 상장할 계획을 추진하고 있습니다. MSN 경영진의 목표 중 하나는 MCH를 VN30과 같은 주요 지수에 편입하는 것입니다.

FIDT의 투자 연구 책임자인 부이 반 후이 씨는 기업공개(IPO)와 기업 매각의 물결이 이제 막 새로운 국면에 접어들었다고 평가했습니다. 민간 부문의 긍정적인 발전 외에도 국영 기업의 매각 또한 주목받고 있습니다.

후이 씨는 "적절한 시기와 장소에서 투자를 철회하는 것은 주 정부가 투자 자원을 회수하여 주요 인프라 프로젝트에 재분배하는 데 도움이 된다"고 말했습니다.

하지만 가장 중요한 요소는 실행의 질입니다. 매각-자본화 과정이 가치 평가 방법, 정보 투명성, 소수 주주 권리 보호 측면에서 잘 준비된다면 투자자들은 이를 단순한 내부 이전 거래가 아닌 진정한 기회로 여길 것입니다.

출처: https://tuoitre.vn/co-phieu-nhom-ban-le-tieu-dung-tuong-phan-manh-trong-boi-canh-ho-gia-dinh-viet-siet-chat-chi-tieu-20251210185025315.htm

![[인포그래픽] 응우옌 신 삭 부학자의 서거 96주년 기념식에서 진행된 다양한 행사들](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765441454787_infographic-nhieu-hoat-dong-tai-le-gio-lan-thu-96-cua-cu-pho-bang-nguyen-sinh-sac20251211010322.webp)

댓글 (0)