Di Bandar Raya Ho Chi Minh, projek seperti Pusat Kewangan Antarabangsa, metro dan lebuh raya Ben Luc - Long Thanh mewujudkan dorongan utama untuk pembangunan bandar satelit.

Pemulihan tetapi pembezaan yang kuat

Tempoh 2022–2025 jelas menunjukkan ketinggalan pasaran sebagai tindak balas kepada kejutan kadar faedah. Pada 2022, pasaran hartanah tidak menentu, dan kecairan merosot. Menjelang 2025, walaupun kadar faedah meningkat menjelang akhir tahun, gambaran itu telah menjadi cerah: urus niaga stabil, harga meningkat di kawasan yang mempunyai permintaan perumahan tulen, dan hartanah mendapat manfaat daripada pembangunan infrastruktur.

Maklumat ini telah dibentangkan pada Persidangan Hartanah Vietnam – VRES 2025, anjuran PropertyGuru Vietnam di Ho Chi Minh City pada 11-12 Disember. Dalam temu bual dengan VTV Times di luar persidangan itu, pakar menyatakan bahawa pada 2026, Vietnam diunjurkan menjadi destinasi untuk modal FDI dan hab pembuatan baharu di rantau ini. Hartanah kediaman, terutamanya yang memenuhi keperluan perumahan tulen, akan menjadi bahagian penting "infrastruktur lembut" dalam rantaian bekalan. Jika kilang dan taman perindustrian adalah enjin pengeluaran, maka perumahan adalah apa yang mengekalkan tenaga kerja dan pakar.

Wang mengalir kembali ke dalam produk yang memenuhi keperluan perumahan tulen, sejajar dengan pengembangan kelas pertengahan.

Encik Dinh Minh Tuan, Pengarah Wilayah Selatan PropertyGuru Vietnam, percaya bahawa pasaran akan memasuki fasa pemulihan pada 2025, tetapi dengan pembezaan yang kukuh. Data daripada PropertyGuru Vietnam menunjukkan bahawa tahap minat pada Q4 2025 di seluruh negara meningkat berbanding Q1 2023, terutamanya di kawasan yang mempunyai ketersambungan infrastruktur yang baik. Ini menunjukkan bahawa aliran modal menjadi lebih selektif dan terarah ke arah bidang yang memenuhi kriteria pembangunan mampan, strategi yang turut digunakan oleh syarikat multinasional apabila mengembangkan rantaian bekalan mereka.

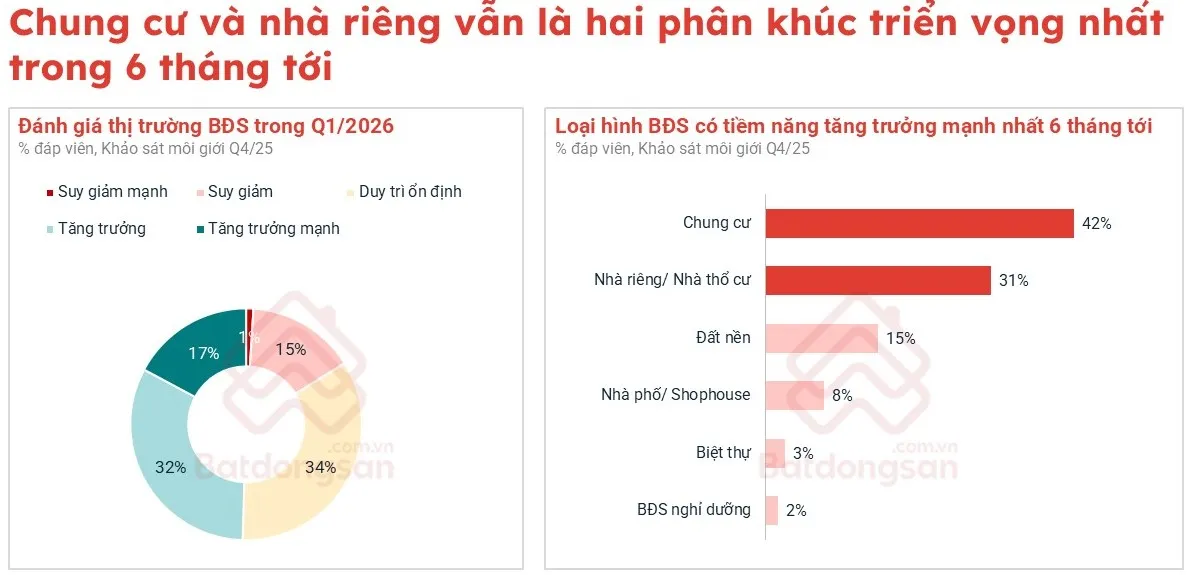

Tinjauan pembrokeran hartanah Q4 2025 mencerminkan perbezaan yang jelas: 48% melaporkan penurunan dalam urus niaga, 14% peningkatan dan 35% kekal stabil. Walau bagaimanapun, pangsapuri muncul sebagai prestasi yang kukuh, dengan 37% daripada broker melaporkan peningkatan dalam urus niaga; rumah berkembar juga mengekalkan momentum, dengan 26% melaporkan peningkatan dan lebih separuh pasaran kekal stabil. Sebaliknya, plot tanah dan vila, yang sering dianggap spekulatif, kedua-duanya menjadi sejuk, manakala rumah bandar mengalami kelembapan.

Angka-angka ini menunjukkan bahawa modal mengalir kembali ke dalam produk yang memenuhi keperluan perumahan tulen, sejajar dengan pengembangan kelas pertengahan dan permintaan untuk penempatan stabil yang dikaitkan dengan hab pengeluaran baharu. Kebanyakan broker percaya bahawa dalam enam bulan akan datang 2026, pangsapuri dan rumah berkembar akan terus menerajui pasaran. Ramalan ini konsisten dengan trend pembangunan Vietnam dalam rantaian bekalan global.

Pintu terang untuk pangsapuri dan rumah bandar.

Di Hanoi , infrastruktur, terutamanya sistem jalan lingkaran dan jambatan sungai, sedang membentuk semula landskap hartanah. Menurut PropertyGuru Vietnam, bilangan projek pangsapuri di sepanjang jalan lingkaran telah meningkat daripada 269 projek sebelum 2015 kepada hampir 700 projek pada masa ini, peningkatan hampir 2.6 kali ganda. Tumpuan beralih ke jalan lingkaran 2 dan 3. Dalam 11 bulan pertama 2025, Nam Tu Liem (dahulunya) mendahului dari segi minat dalam apartmen, diikuti oleh Ha Dong, Cau Giay dan Hoang Mai.

Harga juga menyaksikan lonjakan yang mengagumkan di kawasan yang mendapat manfaat daripada pembangunan infrastruktur. Thanh Tri (sebelum ini) mencapai VND 74 juta/m2, peningkatan 158% berbanding S1 2023; Gia Lam (dahulu) mencecah VND 80 juta/m2 dan Ha Dong (dahulu) mencecah VND 75 juta/m2, kedua-duanya meningkat sebanyak 143%; Hoai Duc (dahulu) meningkat sebanyak 139%. Peningkatan ini jauh mengatasi daerah tengah seperti Ba Dinh atau Hai Ba Trung (dahulu), yang hanya meningkat sebanyak 69–92%. Ini mencerminkan arah aliran pasaran ke arah bandar mega baharu dengan ketersambungan serantau yang mudah, "hab transit" penting untuk rantaian bekalan di wilayah utara.

Walaupun minat terhadap segmen perumahan persendirian di Hanoi menurun, harga meningkat di kebanyakan daerah, terutamanya Ha Dong, Hoang Mai, Bac Tu Liem dan Long Bien (dahulu), di mana harga permintaan meningkat lebih 110% berbanding S1 2023. Ini menunjukkan daya tahan harta tanah di kawasan pintu masuk yang menghubungkan hab perindustrian dan bandar.

Satu lagi isyarat ketara ialah peralihan dalam permintaan. Peratusan penduduk Hanoi yang mencari hartanah di ibu kota menurun daripada 81% (S1 2023) kepada 59% (Q4 2025), manakala minat di Ho Chi Minh City meningkat daripada 6% kepada 20%. Wilayah seperti Hung Yen, Bac Ninh dan Quang Ninh juga mengalami peningkatan yang ketara. Ini mewakili trend "pelbagaipolarisasi" dalam ruang kediaman, sejajar dengan peralihan tenaga kerja dalam model rantaian bekalan yang berkembang.

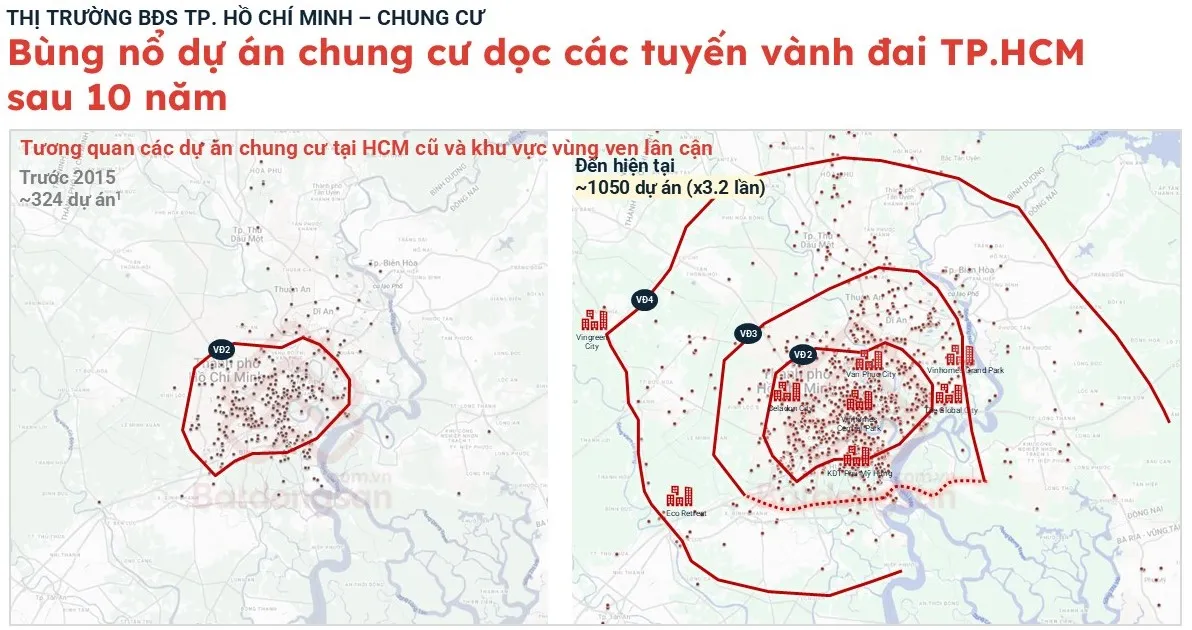

Bekalan pangsapuri di Ho Chi Minh City telah berkembang pesat: daripada 324 projek sebelum 2015 kepada kira-kira 1,050 projek pada masa ini, peningkatan 3.2 kali ganda.

Di Bandar Raya Ho Chi Minh, infrastruktur antara wilayah, metro, lebuh raya Ben Luc - Long Thanh dan jambatan ke Dong Nai sangat menggalakkan kebangkitan bandar satelit seperti Thuan An, Di An dan Vung Tau (dahulunya). Kawasan timur dan kawasan yang bersempadan dengan Binh Duong (dahulunya) menjadi tumpuan untuk pemulihan.

Bekalan pangsapuri di Ho Chi Minh City telah berkembang pesat: daripada 324 projek sebelum 2015 kepada kira-kira 1,050 projek pada masa ini, peningkatan 3.2 kali ganda, dan peralihan yang kuat ke arah Timur Laut. Banyak kawasan telah mencatatkan kenaikan harga sebanyak 32–48% berbanding S1/2023.

Permintaan untuk pangsapuri di Thuan An, Di An dan Thu Dau Mot (dahulunya Binh Duong) meningkat masing-masing sebanyak 129%, 103% dan 65% dalam tempoh 11 bulan pertama 2025, menunjukkan daya tarikan yang kukuh bagi kawasan sempadan ini. Seperti yang dinyatakan oleh Encik Dinh Minh Tuan: "Pusat bandar tidak lagi memegang peranan pusat tunggal," kerana jalan lingkaran mewujudkan hab pembangunan baharu seperti Thu Duc, Nha Be, Thuan An, dan Di An…

Segmen perumahan persendirian di Ho Chi Minh City kekal stabil, dengan harga di kawasan tengah mencecah 210 hingga 286 juta VND/m2, 1.4–2.2 kali lebih tinggi daripada pangsapuri. Di Binh Thanh, Phu Nhuan, Daerah 11 dan Daerah 7 (dahulu), harga telah menurun kepada 125–204 juta VND/m2. Di kawasan pinggir bandar dan Thu Duc City (dahulunya), rumah persendirian hanya 1.1–1.8 kali lebih mahal daripada pangsapuri, mewujudkan ruang untuk kenaikan harga dalam kitaran seterusnya.

Hartanah di hadapan jalan menyaksikan pemulihan sedikit dalam jualan, walaupun minat menurun sebanyak 5%. Daerah 2 (dahulunya) muncul sebagai titik terang berkat penetapan harga yang kompetitif dan hasil yang lebih baik berbanding dengan daerah tengah tradisional.

Semua data di atas menunjukkan bahawa 2026 akan menjadi tempoh pemulihan terpilih, di mana pangsapuri dan rumah bandar di kutub pertumbuhan, di mana infrastruktur bercantum, memenuhi permintaan perumahan tulen dan menyediakan bekalan berkualiti, akan memainkan peranan utama. Dalam kitaran di mana Vietnam melonjakkan peta rantaian bekalan global, hartanah bukan lagi "permainan spekulatif", tetapi persamaan strategik berkenaan ruang kediaman dan pengeluaran. Hanya mereka yang mentafsir data dengan betul dan memahami peranan pangsapuri dan rumah bandar dalam struktur pembangunan baharu ini akan dapat "memenangi" pasaran.

Sumber: https://vtv.vn/thi-truong-bds-2026-chung-cu-nha-lien-tho-dan-song-100251211161709143.htm

![[Foto] Perdana Menteri Pham Minh Chinh mengadakan panggilan telefon dengan Ketua Pegawai Eksekutif Rosatom Corporation Rusia.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Foto] Majlis Penutupan Persidangan Ke-10 Perhimpunan Negara Ke-15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[RASMI] MISA GROUP UMUMKAN PENEMPATAN JENAMA PERINTISNYA DALAM MEMBINA AI AGENTIK UNTUK PERNIAGAAN, ISI RUMAH DAN KERAJAAN](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komen (0)