Er wordt verwacht dat veel projecten in 2024 in de verkoop gaan

De sterke toename van het aanbod in de komende periode wordt ook genoemd in de commentaren van veel vastgoedadvies- en handelsbedrijven. Savills Vietnam gaf specifiek aan dat de stadsmarkt volgens het prognoserapport over het woningaanbod in 2024 meer dan 16.000 appartementen en 2.000 laagbouwwoningen zal tellen. Aangrenzende provincies zoals Binh Duong en Dong Nai zullen meer dan 6.000 laagbouwwoningen en 9.000 appartementen te koop hebben. Echter, onder de voorwaarde dat de juridische procedures voor de projecten van investeerders volgens schema worden afgerond, is bovenstaand cijfer haalbaar.

Uit het rapport van CBRE Vietnam blijkt ook dat het vastgoedaanbod in Ho Chi Minhstad nog steeds vrij laag is, met ongeveer 10.000 appartementen en 1.000 laagbouwwoningen. In aangrenzende provincies zal het aanbod van laagbouwwoningen welvarender zijn, met naar verwachting 3.000 tot 4.000 woningen.

In de laatste fase van het jaar worden veel projecten voortvarend uitgevoerd.

Volgens actuele gegevens is de bouw van veel appartementenprojecten in de zuidelijke regio sinds het begin van het vierde kwartaal van 2023 begonnen. De verwachting is dat ze begin volgend jaar te koop zullen worden aangeboden. Zo zijn er in Ho Chi Minhstad een aantal opvallende projecten te noemen, zoals Emeria Vo Chi Cong, Gem Riverside (District 2), The Global City, Eaton Park (Thu Duc City), Zeit Geist (Nha Be) ...

In Binh Duong trekken projecten klanten en investeerders aan met prijzen in het middensegment. Voorbeelden hiervan zijn Bcons Binh Thang, Green Tower (Di An City), A&T Sky Garden Thuan An, Sylife Thuan An, Flex Thuan An (Thuan An City) ... waarvan verwacht wordt dat ze in de eerste fase van 2024 te koop worden aangeboden. Deze projecten bouwen momenteel modelwoningen en zijn druk bezig met de ontwikkeling van makelaardijactiviteiten.

Volgens de door investeerders verstrekte verkoopprijsinformatie bevinden de meeste projecten die naar verwachting in 2024 in de verkoop gaan zich voornamelijk in het midden- en hogere prijssegment. Sommige projecten in District 2 hebben ook prijzen boven de 100 miljoen VND/m². Producten met prijzen in het hogere middensegment bevinden zich voornamelijk in Binh Duong of gebieden ver van het centrum van Ho Chi Minhstad.

Veel projecten bevinden zich in het hogere segment, vooral in het oosten van Ho Chi Minhstad.

Dit probleem werd ook al aangekaart in de vorige prognose van Cushman & Wakefield. Het bedrijf voorspelde dat minstens 60% van het nieuwe aanbod in Ho Chi Minhstad een prijs boven de 60 miljoen VND per vierkante meter zou hebben. Zelfs op provinciale markten lagen de appartementprijzen gemiddeld tussen de 38 en 46 miljoen VND per vierkante meter (inclusief btw).

Mevrouw Duong Thuy Dung, CEO van CBRE Vietnam, gaf eveneens aan dat 71% van de appartementen die volgend jaar worden verkocht, nog steeds uit luxe huizen zal bestaan, zelfs in de luxe en superluxe prijsklasse.

Het is nog steeds onwaarschijnlijk dat de liquiditeit en het aanbod plotseling zullen veranderen.

Er is een overeenkomst in de opmerkingen van onderzoeksbureaus: hoewel de bron zal verbeteren, zal er geen doorbraak komen. De reden hiervoor is dat juridische problemen niet van de ene op de andere dag kunnen worden opgelost en dat de algemene marktproblemen in 2023 mogelijk nog tot ten minste de eerste helft van 2024 zullen aanhouden.

Er zijn met name veel meningen die stellen dat de marktliquiditeit niet sterk zal toenemen, maar zich langzaam zal ontwikkelen, omdat het verwachte marktaanbod de werkelijke vraag in het betaalbare segment voor echte kopers nog niet "raakt".

Producten die in reële woonbehoeften voorzien, zoals appartementen, zullen volgend jaar prioriteit krijgen in de portefeuilles van beleggers, omdat ze een regelmatige cashflow kunnen genereren en stabiele prijzen kunnen handhaven. Dit zullen ook de segmenten zijn die de komende tijd het snelst zullen herstellen.

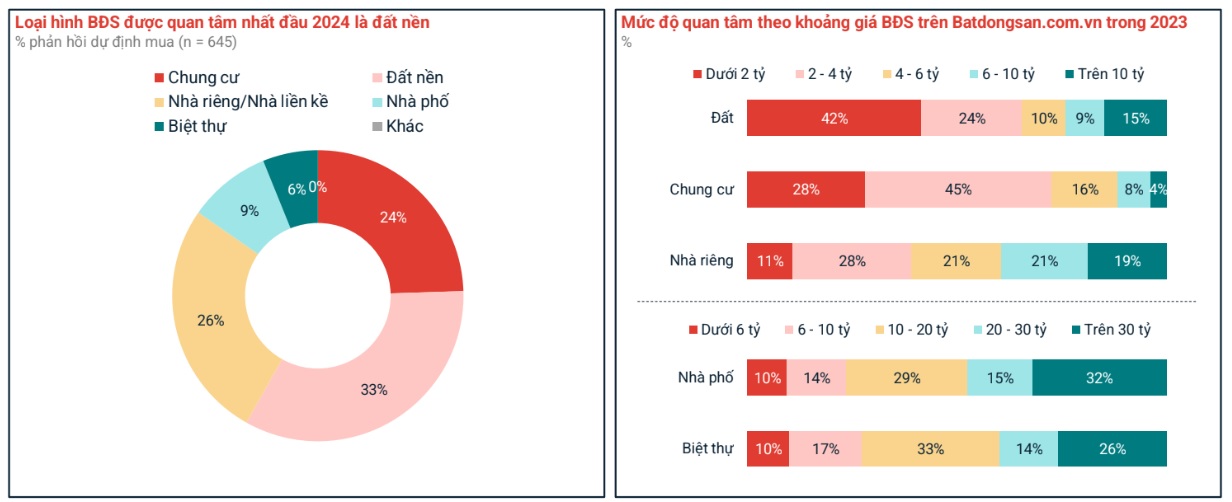

Volgens het recente rapport over het consumentenvertrouwen in de vastgoedsector, gepubliceerd door Batdongsan.com.vn, gaf 65% van de respondenten aan volgend jaar onroerend goed te zullen kopen. 46% van de respondenten gaf echter aan dat de vastgoedprijzen vrij hoog zijn en 26% zei dat de vastgoedprijzen zeer hoog zijn. De prijsklasse die huizenkopers voor appartementen willen en waarin ze geïnteresseerd zijn, ligt daarentegen op 28% voor appartementen onder de 2 miljard VND en 45% voor appartementen tussen de 2 en 4 miljard VND.

Bovendien laat dit onderzoek ook zien dat de huizenaankooptrend van klanten er heel anders uit zal zien. Naast de strengere eisen aan de kwaliteit en legaliteit van de projecten, willen kopers meer weten over de reputatie van de investeerder, het verkoopbeleid en de betalingsincentives, de verkoopprijs en de langetermijnmogelijkheden van het project voordat ze betalen.

De bovengenoemde redenen vormen de basis voor het feit dat de liquiditeit niet dramatisch kon toenemen en de markt niet in de fase van gemakkelijk kopen en verkopen is gekomen. Volgens de heer Nguyen Quoc Anh, adjunct-directeur-generaal van Batdongsan.com.vn, zal de Vietnamese vastgoedmarkt van het tweede tot en met het vierde kwartaal van 2025 een periode van welvaart ingaan, met verwachtingen van een sterke economische ontwikkeling en een toename van het investeringskapitaal in de vastgoedsector.

Bovendien leiden het financiële potentieel van investeerders en het verbeterde monetaire klimaat tot een wijdverspreid herstel van aanbod en liquiditeit. De vastgoedprijzen zullen in deze periode, samen met aanbod en liquiditeit, ook verbeteren.

Bron

![[Foto] Lam Dong: Panoramisch uitzicht op de Lien Khuong-waterval die als nooit tevoren stroomt](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

![[Foto] Voorzitter van de Nationale Assemblee Tran Thanh Man voert gesprekken met voorzitter van de Zuid-Koreaanse Nationale Assemblee Woo Won Shik](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

![[Foto] President Luong Cuong ontvangt de voorzitter van de Tsjechische Senaat, Milos Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

Reactie (0)