Dropp forslaget om å støtte 100 % av lønnen til skattefunksjonærer og frita inntektsskatt.

Om morgenen 10. desember stemte nasjonalforsamlingen for å vedta loven om skatteforvaltning (med endringer).

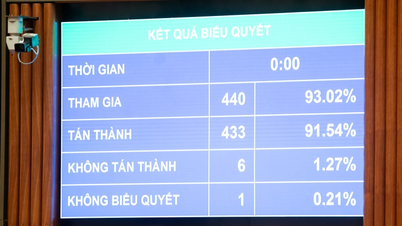

Resultatene av den elektroniske avstemningen viste at 437/448 delegater stemte for (92,39 %).

Finansminister Nguyen Van Thang. Foto: National Assembly Media

Før avstemningen redegjorde finansminister Nguyen Van Thang kort for mottakelsen, forklaringen, revisjonen og ferdigstillelsen av utkastet til lov om skatteforvaltning (endret).

Angående inntektstillegg for offentlig ansatte og arbeidstakere, sa ministeren at regjeringen , tatt i betraktning meningene fra granskerne, delegatenes meninger og nasjonalforsamlingens stående komité, fjernet innholdet i paragraf 5, artikkel 9 fra lovutkastet.

I det forrige utkastet, paragraf 5, artikkel 9 om ordningen for offentlig skattestøtte, foreslo Finansdepartementet to alternativer.

Alternativ 1 (ved godkjenning fra politbyrået før loven vedtas): Skatteforvaltningsfunksjonærer har rett til månedlig støtte tilsvarende 100 % av lønnen sin i henhold til gjeldende lønnskoeffisient (eksklusive godtgjørelser).

Denne månedlige godtgjørelsen utbetales sammen med lønn og brukes ikke som grunnlag for beregning av trygdeavgifter og ytelser. Inntekt fra denne godtgjørelsen er fritatt for personlig inntektsskatt og andre økonomiske forpliktelser overfor staten.

Alternativ 2 (i tilfellet der politbyrået ennå ikke har gitt sin godkjenning før loven vedtas): Regjeringen skal regulere tilleggsinntekten for skatteforvaltningsfunksjonærer og ansatte i skatteforvaltningsorganer etter godkjenning fra vedkommende myndighet.

Dermed fastsetter ikke lenger loven om skatteforvaltning (endret) som nylig ble vedtatt av nasjonalforsamlingen 100 % lønnsstøtte for skattefunksjonærer og fritak fra personlig inntektsskatt.

Loven om skatteforvaltning (endret) som nylig ble vedtatt av nasjonalforsamlingen, fastsetter ikke lenger 100 % lønnsstøtte for skatteansatte og fritak for inntektsskatt. Foto: National Assembly Media

Revisjonsperioden for selskapsskatt er 40 dager.

I henhold til den nylig vedtatte loven om skatteforvaltning (endret), har skattemyndighetene rett til å be skattebetalere om å forklare og utfylle informasjon og dokumenter; fatte vedtak om skattefastsettelse, håndtere skattebrudd eller overføre til skattebetalerens hovedkontor for inspeksjon.

Inspeksjon på skattebetalerens hovedkontor utføres i følgende tilfeller: Dokumenter som er underlagt inspeksjon før refusjon; som viser tegn på lovbrudd; som er valgt ut i henhold til en plan eller et emne; på forespørsel eller forslag fra en kompetent myndighet eller person.

Høyrisikoskattytere er i følgende tilfeller: deling, separasjon, fusjon, konsolidering, omdanning av virksomhetstype, konkurs, oppløsning, avslutning av drift, aksjeinnsamling, opphør av skattekoden, endring av virksomhetssted...

Skattekontrollperioden skal ikke overstige 20 dager fra datoen for kunngjøring av kontrollvedtaket. Om nødvendig kan den forlenges én gang, men ikke mer enn 20 dager.

Skattekontrollperioden for foretak med tilknyttede transaksjoner skal ikke overstige 40 dager. Om nødvendig kan den forlenges én gang, men ikke mer enn 40 dager.

Ved behov for å samle inn og utveksle informasjon med utenlandske skattemyndigheter, kan skattekontrollperioden forlenges, men ikke mer enn 2 år. Denne kontrollperioden inkluderer ikke suspensjon av kontrollen.

Kilde: https://laodong.vn/thoi-su/bo-tai-chinh-bo-de-xuat-ho-tro-100-luong-cho-cong-chuc-thue-1622993.ldo

Kommentar (0)