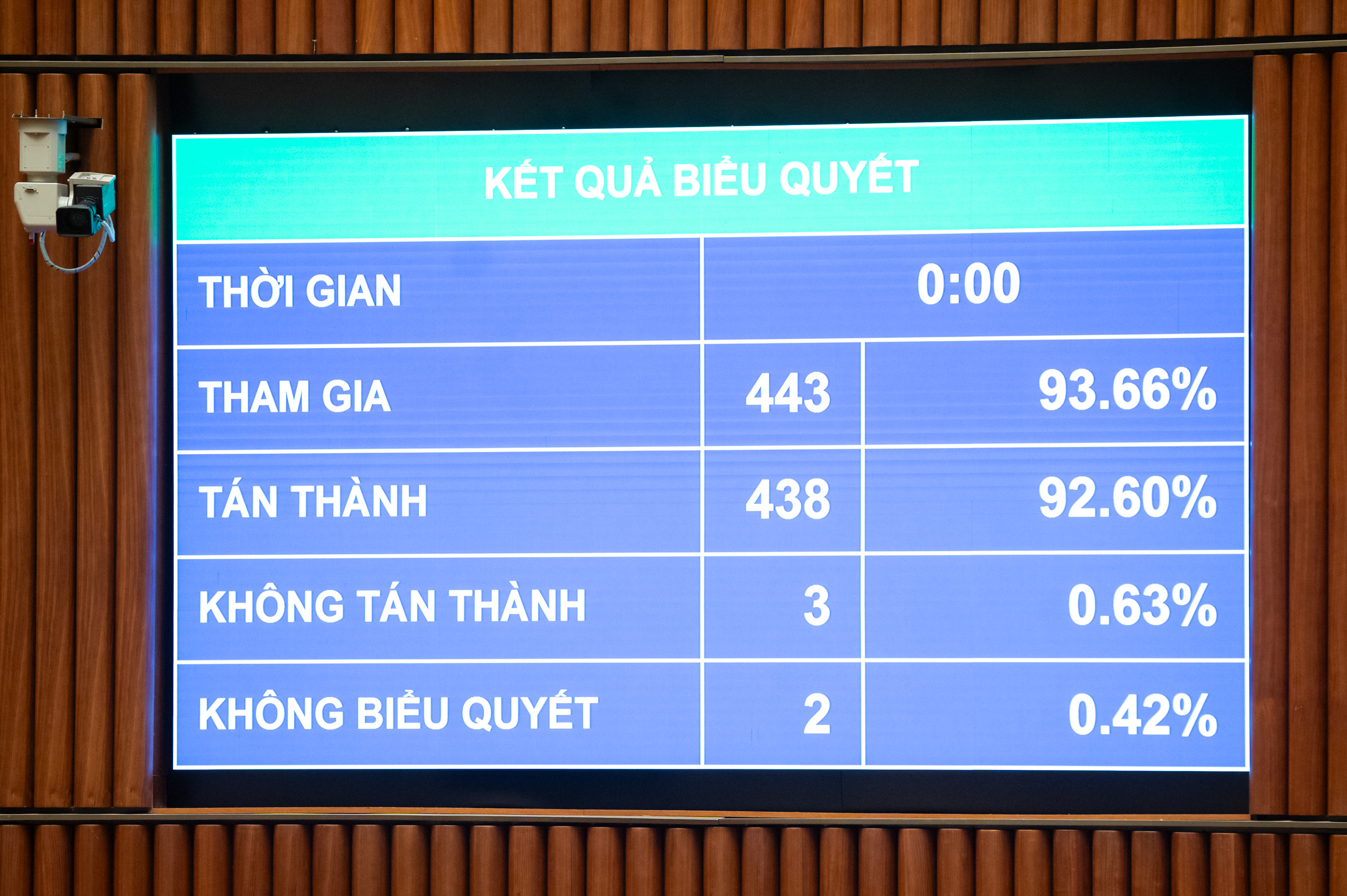

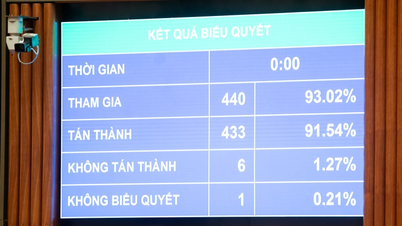

Avstemning for å vedta loven om personlig inntektsskatt - Foto: P. THANG

Loven, som ble vedtatt med 30 artikler og trådte i kraft 1. juli 2026, regulerer skattebetalere og skattepliktig inntekt for enkeltpersoner, inkludert inntekt fra næringsvirksomhet, lønn, kapitalinvesteringer, kapitaloverføringer, eiendomsoverføringer, lotterigevinster, royalties, franchiseavgifter, arv, gaver av verdipapirer og kapitalandeler, og annen inntekt som overføringer av digitale eiendeler og gullbarrer.

I hvilke tilfeller er det skattefritak?

Skattefritak gjelder for følgende tilfeller: inntekt fra overføring, arv eller gave av fast eiendom; overføring av bolig, bruksrettigheter til land og eiendeler knyttet til boligtomt av enkeltpersoner i tilfeller der enkeltpersonen bare eier ett hus og én tomt; og inntekt fra verdien av bruksrettigheter til land gitt til enkeltpersoner av staten.

Inntekt til husholdninger og enkeltpersoner som er direkte engasjert i produksjon av avlinger, plantet skog, husdyr, akvakultur og fiskeprodukter som ikke er blitt bearbeidet til andre produkter eller bare har gjennomgått grunnleggende bearbeiding; saltproduksjon; omdanning av jordbruksareal tildelt av staten; renter på statsobligasjoner, lokale statsobligasjoner og innskudd; pengeoverføringer; nattskift- og overtidsbetaling; pensjoner; stipender osv.

Det er verdt å merke seg at loven som er vedtatt spesifikt fastsetter personlig inntektsskatt for næringsinntekter med en årlig omsetning på 500 millioner VND eller mindre, som ikke er skattepliktig.

Dersom en enkeltbedrift har en årlig omsetning på over 500 millioner til 3 milliarder VND, vil skattesatsen være 15 %; fra over 3 milliarder VND til 50 milliarder VND vil skattesatsen være 17 %, og omsetning over 50 milliarder VND vil bli underlagt en skattesats på 20 %.

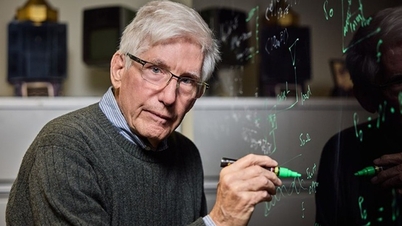

Før loven offisielt ble vedtatt, uttalte finansminister Nguyen Van Thang at, tatt i betraktning meningene til representantene i nasjonalforsamlingen, ville terskelen for skattefri inntekt for husholdninger og individuelle bedrifter bli justert fra 200 millioner VND/år til 500 millioner VND/år, og dette beløpet ville bli trukket fra før skatt beregnet basert på en prosentandel av inntekten. Samtidig ville den tilsvarende terskelen for skattefri inntekt fra merverdiavgift også bli justert til 500 millioner VND.

I tillegg vil det bli lagt til en skatteberegningsmetod basert på inntekt (inntekter - utgifter) for husholdninger og individuelle bedrifter med en årlig omsetning på over 500 millioner VND opptil 3 milliarder VND, med en skattesats på 15 % (tilsvarende selskapsskattesatsen for bedrifter med en årlig omsetning under 3 milliarder VND). Disse personene vil få velge skatteberegningsmetoden basert på en prosentandel av inntekten sin.

Finansminister Nguyen Van Thang - Foto: P. THANG

Beskatning av eiendomsoverdragelser og gullbarrer.

Når det gjelder personfradraget for skattebetalere, er det justert til 15,5 millioner VND/måned (tilsvarende 186 millioner VND/år); godtgjørelsen for hver forsørget er 6,2 millioner VND/måned. Basert på svingninger i priser og inntekt vil regjeringen derfor legge frem forskriftene til den stående komiteen i nasjonalforsamlingen om nivåer av personfradrag som er passende for den sosioøkonomiske situasjonen i hver periode.

Fastsettelse av personfradraget for forsørgede følger prinsippet om at hver forsørgede kun kan kreves fradrag én gang av én skattyter.

Bosatte personer har rett til fradrag i skattepliktig inntekt før de beregner skatt på inntekt fra lønn, veldedige og humanitære bidrag, og utgifter til helsetjenester, utdanning og opplæring av skattebetalere og pårørende.

Videre fastsetter den vedtatte loven også spesifikt personlig inntektsskatt på inntekt fra eiendomsoverdragelser. Denne skattesatsen bestemmes spesifikt ved å multiplisere overføringsprisen med en skattesats på 2 %. Tidspunktet for fastsettelse av skattepliktig inntekt fra eiendomsoverdragelser er tidspunktet overføringsavtalen trer i kraft i henhold til loven eller tidspunktet for tinglysing av retten til å bruke eller eie eiendommen.

Angående forslaget om å kreve inn skatt på gulloverføringer, sa finansministeren at dette innholdet har blitt nøye gjennomgått og undersøkt, basert på å syntetisere meninger fra etater og absorbere meninger.

Loven fastsetter derfor en skatt på gullbarrer med en sats på 0,1 % av overføringsprisen for hver transaksjon. Myndighetene har i oppgave å fastsette skatteterskelen, tidspunktet for innkreving og justere skattesatsen i samsvar med planen for forvaltning av gullmarkedet.

Ifølge Thang har myndighetenes rolle i reguleringen av gull som mål å ekskludere enkeltpersoner som kjøper og selger gull for sparing og oppbevaring (ikke for forretningsformål). Fordi dette er en ny regulering med bred innvirkning, er det et nødvendig skritt for å implementere partiets og statens direktiv om streng styring av gullhandelsaktiviteter, bidra til å begrense gullspekulasjon og tiltrekke sosiale ressurser til å delta i økonomien.

Kilde: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Foto] Utforsk den amerikanske marinens krigsskip USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Kommentar (0)