Om morgenen 10. desember stemte nasjonalforsamlingen for å vedta den endrede loven om personlig inntektsskatt. Med 438 av 443 delegater som stemte for, noe som utgjorde 92,54 %, vedtok nasjonalforsamlingen offisielt loven om personlig inntektsskatt.

Finansminister Nguyen Van Thang. Foto: National Assembly Media

Familiefradraget er derfor beløpet som trekkes fra skattepliktig inntekt før beregning av skatt på inntekt fra lønn og inntekter til skattebetalere som er bosatte personer. Familiefradraget inkluderer:

Skattefradraget for skattebetalere er 15,5 millioner VND/måned (186 millioner VND/år);

Fradraget for hver forsørget person er 6,2 millioner VND/måned.

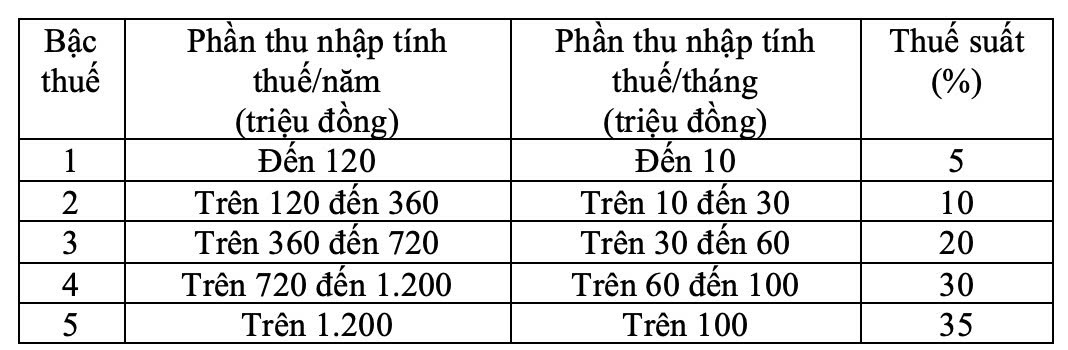

Skatteklassene er delt inn i fem nivåer, med gradvis økende intervaller på 10, 20, 30 og 40 millioner VND, og skattesatser på 5 %, 10 %, 20 %, 30 % og 35 %. Det høyeste skattenivået er 35 %, som gjelder for skattepliktig inntekt som overstiger 100 millioner VND per måned.

Den progressive tariffplanen er som følger:

Progressiv tariffplan. Skjermbilde.

Tidligere rapporterte finansminister Nguyen Van Thang om mottakelsen, forklaringen, revisjonen og ferdigstillelsen av utkastet til lov om personlig inntektsskatt (endret).

Bilde av møtet. Foto: National Assembly Media

Når det gjelder skatt for bedriftshusholdninger og enkeltpersoner, har regjeringen, tatt hensyn til vurderingene fra granskerne, delegatenes vurderinger og vurderingene fra Nasjonalforsamlingens stående komité, gjennomgått og justert regelverket for skatt for bedriftshusholdninger og enkeltpersoner som følger:

Først justeres den skattefrie inntekten for bedriftshusholdninger og enkeltpersoner fra 200 millioner VND/år til 500 millioner VND/år, og dette beløpet trekkes fra før skatt beregnes med satsen på inntekten. Samtidig justeres den momsfrie inntekten tilsvarende til 500 millioner.

For det andre, legg til en metode for å beregne skatt på inntekt (inntekter - utgifter) for husholdninger og enkeltpersoner som driver virksomhet med inntekter fra over 500 millioner VND/år til 3 milliarder VND, og bruk en skattesats på 15 % (tilsvarende selskapsskattesatsen for bedrifter med inntekter under 3 milliarder VND/år). Samtidig fastsett at disse personene kan velge metode for å beregne skatt basert på inntektssatsen.

Angående nivået for familiefradrag sa ministeren at regjeringen, tatt i betraktning meningene fra granskerne, meningene fra delegatene og meningene fra den stående komiteen i nasjonalforsamlingen, har inkludert familiefradragsnivået som er fastsatt i resolusjon nr. 110/2025/UBTVQH15 fra den stående komiteen i nasjonalforsamlingen (fradragsnivået for skattebetaleren selv er 15,5 millioner VND/måned, for hver forsørget er 6,2 millioner VND/måned) i lovutkastet og gitt regjeringen i oppgave å legge frem for den stående komiteen i nasjonalforsamlingen en justering av dette familiefradragsnivået basert på svingninger i priser og inntekt for å tilpasse den sosioøkonomiske situasjonen i hver periode.

Når det gjelder den delvise progressive skatteplanen, er skatteplanen justert for å redusere skattesatsen på 15 % (på nivå 2) til 10 % og skattesatsen på 25 % (på nivå 3) til 20 % for å unngå plutselige økninger mellom nivåene, og dermed sikre at skatteplanen er rimelig.

Kilde: https://laodong.vn/thoi-su/quoc-hoi-chot-phuong-an-ap-thue-35-voi-thu-nhap-tren-100-trieu-dongthang-1622972.ldo

![[Foto] Det fengslende landskapet i den duftende lønneskogen i Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Foto] Utforsk den amerikanske marinens krigsskip USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Håndverket med å lage Dong Ho-folkemalerier er blitt ført inn av UNESCO på listen over håndverk som trenger øyeblikkelig vern.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)