Aksjemarkedsutsikter for uken 8.–12. juli: Det vil være noe volatilitet ved motstandsnivået på 1 280–1 300 poeng.

I juli 2024 kunne en svingning på 5 % i VN-indeksen føre til betydelige forskjeller i avkastning for porteføljer med varierende aksjevekting.

Markedet opplevde oppgang i løpet av fem økter på rad forrige uke. Likviditeten har imidlertid ennå ikke kommet tilbake. Denne oppgangen ble hovedsakelig drevet av store og fragmenterte aksjer somFPT , MWG, LPB, osv.

VN-indeksen avsluttet uken på 1 283,04 poeng, en økning på 37,72 poeng (+3,03 %) sammenlignet med uken før.

Likviditeten på begge børsene gikk ned denne uken sammenlignet med forrige handelsuke, med et handelsvolum ned 26,8 % på HoSE og ned 29 % på HNX. Utenlandske investorer fortsatte sin netto salgstrend denne uken, med 2 308,962 milliarder VND på HoSE, konsentrert i VRE (-728,4 milliarder VND), FPT (-463,1 milliarder VND), VHM (-422,2 milliarder VND) og HPG (-214 milliarder VND)... Motsatt nettokjøpte de i DSE (+206,4 milliarder VND), NLG (+194,4 milliarder VND), BID (+188,2 milliarder VND)...

|

| Kilde: SSI. |

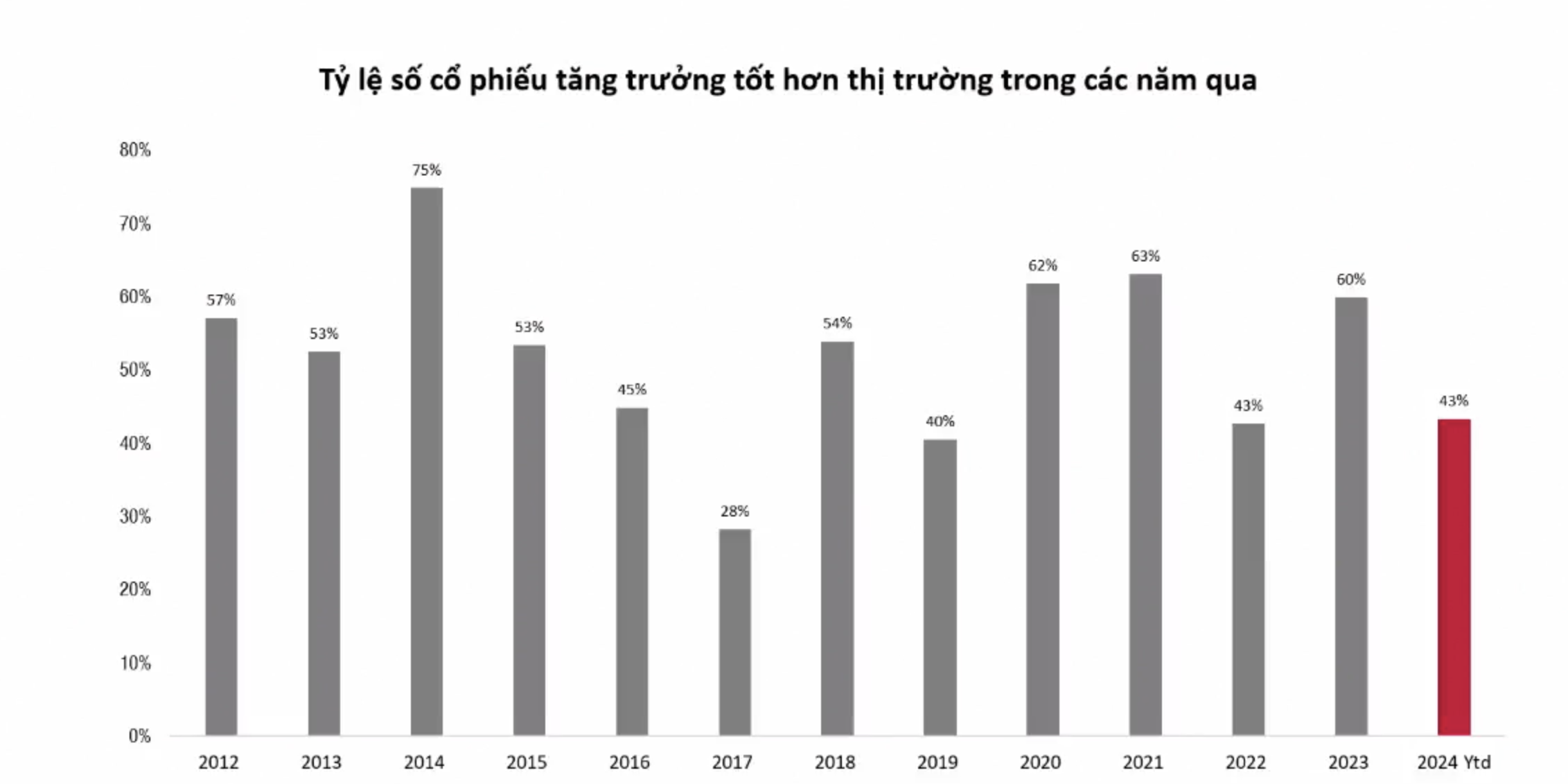

Ho Huu Tuan Hieu, en investeringsstrategiekspert hos SSI Securities, sa at miljøet med lav likviditet ikke er nytt for markedet siden 2023. Markedsnedganger har konsekvent ført til en sammentrekning i markedsbredde og likviditet, noe som følgelig har begrenset antallet vekstaksjer.

I 2024 forventes indeksen å øke med omtrent 13 %, som tilsvarer totalen for 2023. Når man ser på andelen aksjer som presterte bedre enn markedet i tidligere år, er imidlertid antallet aksjer som presterte bedre enn markedet i 2024 betydelig mer begrenset enn i tidligere år. I 2017 var det bare noen få nøkkelaksjer som VIC, MSN og GAS... som opplevde sterke gevinster, noe som drev VN-indeksen opp, mens de fleste andre aksjer sakket etter.

I år med svært lav likviditet, som i 2019, var antallet utestående aksjer også svært lite. I 2022 opplevde markedet en kraftig nedgang i poeng (et fall på 25–30 % i indeksene), noe som skapte vanskeligheter med aksjeutvelgelsen.

Ifølge Hieus observasjoner er bildet, fra begynnelsen av 2024 og frem til nå, selv om markedet har steget, ganske likt de vanskelige årene fra tidligere, med en svært høy grad av differensiering mellom bransjegrupper, et lavt antall aksjer som stiger i pris, og ingen sekvensielle prisøkninger blant aksjer innenfor en bransje – i likhet med bransjebølgen i 2023, hvor selv om indeksen ikke steg for kraftig, var det mye enklere å velge aksjer.

Dette bildet antyder at, til tross for stigende poengsummer og aksjedifferensiering, er markedets hovedhistorie aksjeutvelgelse. Imidlertid er sannsynligheten for å velge aksjer på dette tidspunktet lavere enn tidligere år, og derfor vil kortsiktig handel og posisjonsbygging være vanskeligere.

Tilbakekomsten av likviditet vil gi mer positive resultater, noe som øker sannsynligheten for å ta de riktige aksjevalgene. Kort sagt, ikke bare indekspoengsummen, men også markedsbredde og likviditet er avgjørende ledd i å ta kortsiktige beslutninger.

Et positivt punkt å se frem til i juli 2024 er at resultatsesongen for andre kvartal kan bringe en mer positiv stemning.

Ifølge Nguyen Thi Phuong Lam, strategisjef hos Rong Viet Securities, vil resultatrapporteringen for andre kvartal bringe liv til aksjemarkedet, fortsette den positive trenden med økonomisk vekst og gradvis forbedre kredittvekstraten fra slutten av første kvartal 2024.

Ifølge Rồng Việts estimater vil den totale markedsinntekten begynne å ta seg opp sammenlignet med forrige kvartal, selv om økningen kan være lavere enn samme periode i fjor. Samtidig er resultatveksten etter skatt anslått til 13 % fra år til år, noe som innebærer en forbedring i nettofortjenestemarginen til børsnoterte selskaper sammenlignet med samme periode.

Motsatt vil valutakurspress og dermed renteproblemer fortsette å tynge markedet. Statistikk viser at innskuddsrentene har økt med 30–50 basispunkter sammenlignet med slutten av mars 2024, men er fortsatt lavere enn ved utgangen av 2023. Det vedvarende valutakurspresset på grunn av den sterke amerikanske dollaren og høy etterspørsel etter utenlandsk valuta gjør det mulig for Vietnams statsbank å justere styringsrenten oppover i tredje kvartal 2024.

Samtidig forventer Rong Viet at økonomiens kapitalopptaksevne gradvis vil øke igjen, spesielt i siste del av året, noe som vil føre til en fortsatt renteøkning i denne perioden.

Fru Lam bemerket at en svingning på 5 % i VN-indeksen kunne føre til betydelige forskjeller i avkastning for porteføljer med varierende aksjevekting. Derfor rådet hun investorer til å begrense overdreven gearing og alltid ha kjøpekraft for muligheter under store korreksjoner.

Når vi går tilbake til investeringsstrategien for neste uke, nærmer VN-indeksen seg ifølge SSI-eksperter gradvis den viktige motstandssonen på 1 280–1 300 poeng på kort sikt. Likviditeten har ikke egentlig kommet tilbake, ettersom investorsentimentet fortsatt er ganske forsiktig. Det er sannsynlig at markedet vil oppleve noe "volatilitet" i motstandssonen ovenfor neste uke, etterfulgt av ytterligere akkumulering for å danne en ny bullish struktur.

Kortsiktige investorer anbefales å ta delvis gevinst på posisjoner som har gitt god avkastning og vente på muligheter til å øke beholdningene sine når markedet trekker seg tilbake eller overbevisende bryter gjennom motstandsnivåer. Sektorer å følge med på inkluderer detaljhandel og forbruksvarer, mat, eksport, bank og stål…

Med et langsiktig perspektiv kan investorer anvende en strategi der aksjene gradvis akkumuleres under korreksjoner, med fokus på fundamentalt sunne aksjer med positive forretningsutsikter .

Den nåværende anbefalte aksjeallokeringen er 60 % av netto verdi.

[annonse_2]

Kilde: https://baodautu.vn/goc-nhin-ttck-tuan-8-127-se-co-rung-lac-tai-vung-khang-cu-1280---1300-diem-d219477.html

Kommentar (0)