Presja na marżę i euforia rynkowa

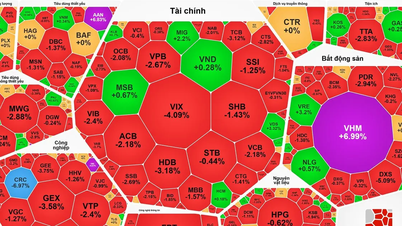

Pod koniec trzeciego kwartału 2025 roku wietnamska giełda zakończyła kwartał spektakularnego wzrostu, a indeks VN osiągnął poziom 1661,7 punktu, co stanowi wzrost o 31% w porównaniu z początkiem roku. Towarzyszył temu nowy rekord w zakresie kredytów zabezpieczonych, wynoszący około 384 000 miliardów VND, co stanowi wzrost o ponad 54% w porównaniu z początkiem roku – poziom niespotykany w historii.

Według statystyk VietstockFinance, 10 największych firm papierów wartościowych posiada do 61% wszystkich niespłaconych kredytów w branży, co odpowiada kwocie 233 000 miliardów VND. Dwaj „giganci”, TCBS i SSI, prowadzą z niespłaconymi kredytami wynoszącymi odpowiednio 41 700 i 39 200 miliardów VND; za nimi plasują się VPBankS, VPS i HSC. Co ciekawe, VPBankS i VIX odnotowały wzrost kredytów o ponad 180% w ciągu zaledwie 9 miesięcy, co świadczy o dużym zapotrzebowaniu na kapitał lewarowany na rynku.

Wielu uważa, że pożyczki z zabezpieczeniem stają się głównym motorem zysków w branży papierów wartościowych. Jednak obecne tempo wzrostu znacznie przekracza możliwości systemu w zakresie absorpcji kapitału. Przychody z pożyczek z zabezpieczeniem w trzecim kwartale wyniosły prawie 9400 mld VND, co stanowi wzrost o ponad 50% w porównaniu z analogicznym okresem ubiegłego roku. Przy powszechnych stopach procentowych od pożyczek z zabezpieczeniem w wysokości 10-13% w skali roku, jest to obecnie źródło przychodów generujące najwyższe zyski dla firm papierów wartościowych.

Tymczasem raport Vietdata Research pokazuje, że całkowite saldo niespłaconych kredytów w całym systemie (wliczając kredyty zabezpieczone i zaliczki na poczet sprzedaży) osiągnęło około 383 000 mld VND, z czego same kredyty zabezpieczone stanowią 370 000 mld VND, co stanowi równowartość 120% kapitału własnego branży – najwyższy poziom od 2022 r. Oznacza to, że dźwignia finansowa systemu papierów wartościowych znajduje się w swojej „najgorętszej” fazie w ciągu ostatnich trzech lat.

Jednak zgodnie z obowiązującymi przepisami, łączna wartość kredytów zabezpieczonych nie może przekroczyć dwukrotności kapitału własnego. Przy powyższej wartości rynek wykorzystał ponad 60% swoich prawnych możliwości udzielania kredytów. W kontekście gwałtownego wzrostu nowego kapitału inwestycyjnego i powszechnego optymizmu inwestycyjnego, wskazuje to, że dźwignia finansowa zbliża się do progu ryzyka, co może prowadzić do „przeciążenia kapitałem” w przypadku nieoczekiwanego szoku na rynku.

Komentując tę kwestię, pan Truong Hien Phuong, starszy dyrektor KIS Vietnam Securities, wyraził zaniepokojenie: „Dźwignia finansowa jest jak miecz obosieczny. Zwiększa zyski, gdy rynek rośnie, ale może również sprawić, że inwestorzy stracą kapitał dwa razy szybciej, gdy ceny akcji spadną zaledwie o 5-7%.

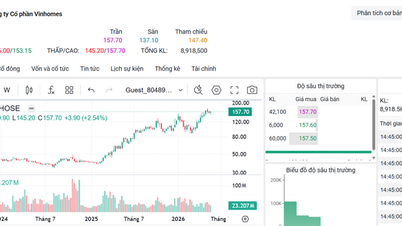

W rzeczywistości spadek indeksu VN-Index o prawie 95 punktów 20 października 2025 r. jest uważany za doskonały przykład efektu „domina wezwania do uzupełnienia depozytu zabezpieczającego”, w którym wiele kont z wysoką dźwignią finansową zostało zmuszonych do sprzedaży z powodu spadających cen akcji i niewystarczającego zabezpieczenia. Eksperci uważają, że stanowi to ostrzeżenie dla rynku funkcjonującego w stanie euforii, ale z wysokim potencjałem ryzyka technicznego.

Raporty finansowe firm papierów wartościowych wskazują również, że ryzyko systemowe wynika nie tylko z handlu na depozycie zabezpieczającym, ale także z powiązania między handlem na depozycie zabezpieczającym a inwestycjami w obligacje korporacyjne. Stworzyło to łańcuch kredytowy między papierami wartościowymi, bankami i obligacjami. Wahania na rynku obligacji powodują spadek wartości aktywów firm papierów wartościowych, co prowadzi do obniżenia limitów depozytów zabezpieczających, a to z kolei może prowadzić do reakcji łańcuchowej w postaci wymuszonej sprzedaży – ryzyka, które, jak ostrzegają eksperci, może się rozprzestrzeniać, jeśli nie zostanie odpowiednio szybko opanowane.

Wyścig o pozyskanie kapitału i „wąskie gardło marży”

Aby utrzymać zdolność kredytową, wiele firm papierów wartościowych spieszy się ze zwiększeniem kapitału zakładowego. Warto odnotować, że VPBank ogłosił plany wprowadzenia na giełdę 375 milionów akcji, aby pozyskać kapitał do 18 750 miliardów VND; SSI, TCBS i VPS również zwiększają skalę działalności, aby utrzymać pozycję lidera w udzielaniu pożyczek zabezpieczonych.

Zakładając, że cała branża osiągnie łączny kapitał własny w wysokości około 331 000 miliardów VND, maksymalna zdolność kredytowa na podstawie regulacji wynosi 663 000 miliardów VND, co oznacza, że wciąż istnieje potencjał wzrostu 1,7-krotnie przewyższającego obecny poziom. Jednak przy średnim tempie wzrostu na poziomie 80 000 miliardów VND na kwartał, kapitał ten może szybko się wyczerpać, jeśli nie zostanie uzupełniony.

„Rynek nie doświadcza obecnie wezwań do uzupełnienia depozytu zabezpieczającego, ale utrzymanie tej dynamiki wzrostu w dłuższej perspektywie bez odpowiedniego zwiększenia kapitału jest trudne. Gdy popyt na pożyczki przekracza limity, presja sprzedaży ze strony firm zaostrzających wymogi dotyczące depozytu zabezpieczającego jest nieunikniona” – ostrzega ekspert z SSI Research.

Biorąc pod uwagę gwałtowny wzrost, eksperci uważają, że organy regulacyjne muszą ściśle kontrolować ryzyko związane z dźwignią finansową poprzez działania „łagodzące”. Zmiana w Okólniku 91/2020/TT-BTC, podwyższająca wagę ryzyka dla „niestandardowych” pożyczek i dużych zaliczek, jest ważnym krokiem w celu zapobiegania zjawisku „ukrytej marży”, która powodowała niestabilność w latach 2021-2022.

Z perspektywy inwestora, eksperci zalecają unikanie dźwigni finansowej przekraczającej 1:1, utrzymywanie minimalnej marży na poziomie 40-50% oraz koncentrowanie się na akcjach blue chip, bankach, papierach wartościowych i publicznych projektach inwestycyjnych – grupach o silnych fundamentach i płynności. Nadużywanie dźwigni finansowej na niestabilnym rynku może łatwo wpędzić inwestorów detalicznych w „spiralę wymuszonej likwidacji”.

Raport Vietdata Research podkreśla również, że obecnie największym ryzykiem dla rynku wietnamskiego nie są czynniki makroekonomiczne, lecz potencjalna nadmierna autokorekta spowodowana wymuszoną presją sprzedaży.

Jednak pozytywne sygnały pozostają: gospodarka Wietnamu ma wzrosnąć o 8% w 2025 roku, a FTSE Russell oficjalnie wpisał Wietnam na listę krajów, które mają uzyskać status rynku wschodzącego rynku wtórnego od września 2026 roku, obiecując przyciągnięcie miliardów dolarów kapitału zagranicznego. Aby jednak przekształcić tę szansę w trwałą przewagę, rynek potrzebuje solidnego systemu kontroli ryzyka, który zapewni, że kredyty z zabezpieczeniem nie staną się „techniczną bombą z opóźnionym zapłonem” zagrażającą ogólnej stabilności.

Niemniej jednak, niedawna presja związana z wezwaniami do uzupełnienia depozytu zabezpieczającego pokazuje, że rekordowy poziom zadłużenia zabezpieczającego odzwierciedla zaufanie inwestorów do wietnamskiego rynku akcji, ale także wystawia na próbę możliwości zarządzania ryzykiem całego systemu finansowego. Kluczem do określenia trwałości nowego cyklu wzrostu jest zrównoważenie dźwigni finansowej między „złotymi szansami” a „ryzykiem bańki spekulacyjnej”.

Source: https://baotintuc.vn/thi-truong-tien-te/du-no-margin-lap-dinh-ky-luc-co-hoi-but-pha-hay-qua-bom-no-cham-20251023163407482.htm

![[Zdjęcie] Członek Stałego Komitetu Centralnego Partii Tran Cam Tu współpracujący z Centralnym Komitetem Inspekcyjnym](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Komentarz (0)