Powierzchnia handlowa nadal rośnie w stabilnym tempie

Z badania Savills dotyczącego transakcji najmu w ostatnim kwartale wynika, że najemcy z branży gastronomicznej odpowiadali za 37% całkowitej powierzchni wynajętej, branża modowa miała 24% udziałów w rynku, a pozostałe sektory, takie jak zdrowie, uroda i rozrywka, odpowiadały za 13% każdy.

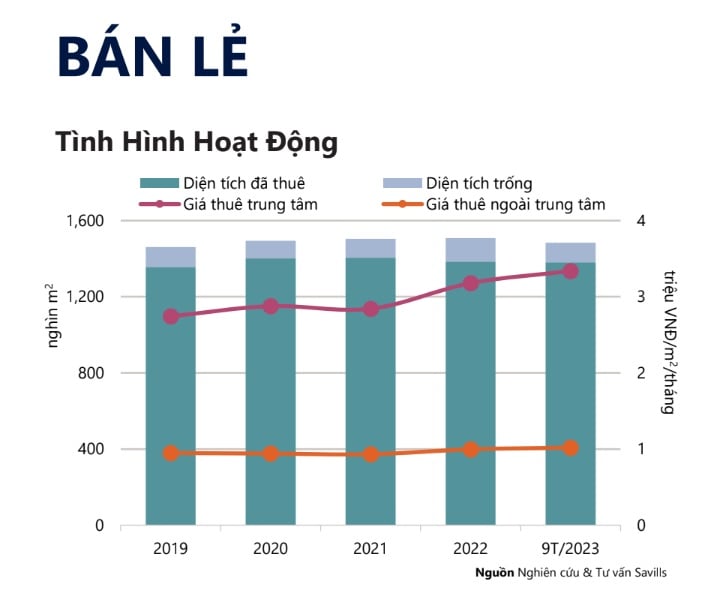

Warto zauważyć, że pojemność operacyjna powierzchni handlowej w Ho Chi Minh City jest bardzo stabilna, utrzymuje się na poziomie 91% i nie zmienia się kwartalnie.

Badanie pokazuje, że większość właścicieli nieruchomości w obszarach centralnych nadal jest pewna stabilności wysokich cen najmu na poziomie 3,3 mln VND/m²/miesiąc, trzykrotnie wyższych niż na przedmieściach. Ceny najmu na przedmieściach również wzrosły nieznacznie o 1% kwartał do kwartału, do 1 mln VND/m²/miesiąc.

Powierzchnia handlowa od wielu lat systematycznie rośnie.

Do typowych transakcji najmu związanych z ekspansją na obszary poza centrum należą m.in. wynajem przez Dragon Golf Land 1900 m2 powierzchni użytkowej w budynku Long Son oraz wynajem przez Poseidon Company 900 m2 powierzchni użytkowej w projekcie Vincom Plaza Phan Van Tri.

Dane Savills pokazują również, że segment handlu detalicznego boryka się z problemami. To segment o największych wahaniach od ostatniej dekady. Po osiągnięciu 100% obłożenia w 2010 roku, w ostatnim kwartale wolumen wynajmu nadal spadał o 2 punkty procentowe, osiągając 80%, a ceny wynajmu również spadały o 6% rocznie.

W ostatnim kwartale roku spodziewana jest nowa podaż 82 227 metrów kwadratowych w czterech projektach. W 2024 roku duże projekty, takie jak Vivo City, Giga Mall i Vincom 3/2, również planują modernizację i zmianę struktury najemców, aby odświeżyć cykl handlowy.

Zapasy biurowe nadal rosną

Również według badań Savills, w trzecim kwartale 2023 r. podaż biur na wynajem wzrośnie o 3% kwartalnie i 4% rocznie po tym, jak na rynek weszły cztery nowe projekty o łącznej powierzchni najmu netto przekraczającej 93 000 metrów kwadratowych.

W szczególności nowy obszar miejski Thu Thiem dominuje pod względem nowej podaży, z 90% udziałem w rynku dwóch projektów klasy A, The METT i The Hallmark. Wskaźnik obłożenia powierzchni biurowej klasy A w tym obszarze wynosi również 50%, a cena wynajmu wynosi 1,2 mln VND/m²/miesiąc.

Ze względu na bliskość Centralnej Dzielnicy Biznesowej (CBD) i wysoką jakość nowych inwestycji, obszar ten przyciągnął najemców z sektora finansów, bankowości, nieruchomości (FIRE) oraz technologii informacyjno-komunikacyjnych (ICT), dążących do zwiększenia skali działalności. Znani najemcy pochodzą z Australii, Korei, Tajwanu, Malezji i Wietnamu.

Budynki biurowe klasy A w Thu Thiem cieszą się bardzo dobrym odbiorem.

Pozostałe 10% nowej podaży na rynku pochodzi z dwóch projektów: The Waterfront Saigon, projektu klasy B, który zakończył renowację, oraz L'MAK The Signature, projektu klasy C, który właśnie wszedł na rynek.

Komentując rozwój sektora wynajmu powierzchni biurowych, pani Giang Huynh, dyrektor ds. badań i S22M w Savills HCMC, powiedziała: „Dobre wyniki były napędzane dużym popytem na nowe projekty klasy A. Po wielu latach niedoboru podaży nieruchomości z wyższej półki na rynku, nowa podaż przyciągnęła firmy z sektora FIRE”.

Według badania transakcji Savills w pierwszych 9 miesiącach 2023 roku, sektor FIRE, ICT i dystrybucja odpowiadały za największą powierzchnię najmu. Najemcy z sektora FIRE odpowiadali za 68% powierzchni najmu, a średnia powierzchnia transakcji wynosiła 1800 m² NLA. Z tego w nowych projektach najemcy z sektora bankowego odpowiadali za 80% powierzchni najmu.

Oczekuje się, że przyszłe dostawy będą pochodzić z sześciu projektów w czwartym kwartale 2023 roku, co zapewni 81 000 metrów kwadratowych powierzchni NLA. Nexus i VP Bank Saigon Tower w Dzielnicy 1 to godne uwagi projekty. Oba są projektami klasy A i są w trakcie realizacji.

Hotele zmniejszają liczbę miejsc w sezonie niskim

Według danych Savills, rynek hotelowy w Ho Chi Minh City utrzymuje się na stabilnym poziomie kwartalnym i rocznym, z 15 641 pokojami w 109 hotelach. Deweloperzy koncentrują się również na ulepszaniu i podnoszeniu jakości swoich projektów, aby utrzymać konkurencyjność, ponieważ oczekuje się, że 100% zamkniętych pokoi w trakcie remontu zostanie ponownie otwartych w najbliższej przyszłości.

W trzecim kwartale 2023 roku obłożenie pokoi hotelowych wyniosło 58%, co oznacza nieznaczny spadek o 2 punkty procentowe w porównaniu z poprzednim kwartałem. Średnie ceny pokoi wyniosły 1,9 mln VND/pokój/noc, bez zmian w porównaniu z poprzednim kwartałem.

Hotele cztero- i pięciogwiazdkowe również odnotowały spadek obłożenia o 4% w ujęciu kwartalnym, do 60%, ze względu na wpływ rynku poza sezonem. W przypadku tego typu hoteli, zależność od szczytu sezonu i bazy klientów MICE – grupy klientów korzystających z usług luksusowych – również spowolniła ożywienie w trzecim kwartale.

„Niski sezon dla branży MICE stanowił wyzwanie dla rynku hotelarskiego w Ho Chi Minh City – rynku, który opiera się głównie na podróżach służbowych. Tymczasem liczba turystów zagranicznych nie powróciła jeszcze do poziomu sprzed pandemii” – wyjaśnił Troy Griffiths, zastępca dyrektora generalnego Savills Vietnam.

Pan Troy Griffiths, zastępca dyrektora generalnego, Savills Vietnam

Pomimo wzrostu z roku na rok, liczba turystów zagranicznych odwiedzających Ho Chi Minh City wyniosła zaledwie 57% w porównaniu z pierwszymi 9 miesiącami 2019 r., co stanowi wynik niższy od krajowego poziomu 70%.

Jednak według Savills, od sierpnia 2023 roku Wietnam umożliwi obywatelom wszystkich krajów i terytoriów rejestrację w celu uzyskania wiz elektronicznych, zwiększając liczbę osób z 80 krajów. Jednocześnie okres pobytu zostanie wydłużony do maksymalnie 90 dni z możliwością wielokrotnego wjazdu. Savills ocenia, że będzie to główny czynnik napędzający ożywienie tego rynku.

Źródło

![[Zdjęcie] Sekretarz generalny To Lam przyjmuje wiceprezesa Luxshare-ICT Group (Chiny)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[Zdjęcie] Premier Pham Minh Chinh spotyka się z przedstawicielami wybitnych nauczycieli](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

Komentarz (0)