Eksperci uważają, że aby kredyty ekologiczne mogły odegrać swoją rolę jako „siły napędowej” zrównoważonej gospodarki , Wietnam musi szybko ustanowić kompletny zestaw „zasad gry” zawierający szczegółowe kryteria i regulacje, tworząc warunki, w których przedsiębiorstwa będą miały łatwiejszy dostęp do kapitału ekologicznego.

Firmy zmagają się z „zielonymi fundamentami”, kluczową kwestią poruszoną przez pana Nguyena Hai Anha, zastępcę dyrektora generalnego Shinec Joint Stock Company. Dodał, że Park Przemysłowy Nam Cau Kien ( Hai Phong ) wprowadził trzy główne cykle, aby chronić środowisko i dążyć do zrównoważonego rozwoju. Jednak ponad 70 firm w parku przemysłowym nadal boryka się z trudnościami w przejściu na model ekologiczny, a blisko 60 firm chce uzyskać dostęp do zielonego finansowania, w tym zielonego kredytu, ale wciąż boryka się z wymogami prawnymi i konkretnymi kryteriami.

Doświadczenia Shinec odzwierciedlają obawy wielu firm, które chcą przejść na zieloną energię, ale brakuje im środków z powodu niedoboru zielonego finansowania. Pani Pham Thi Ngoc Thuy, Dyrektor Biura Rady ds. Badań nad Rozwoju Gospodarczego Prywatnego (Rada IV), podkreśliła, że wiele firm nadal ma trudności z dostępem do zielonych kredytów z powodu braku krajowego systemu klasyfikacji ekologicznej. Ten system i kryteria nie tylko podniosą świadomość przedsiębiorstw, ale także stworzą podstawę dla banków i funduszy inwestycyjnych do oceny i certyfikacji „zielonych” projektów.

Zielony kapitał kredytowy jest „akuszerką” zrównoważonej gospodarki. (Zdjęcie: To Khanh)

Opracuj kompletne zasady gry.

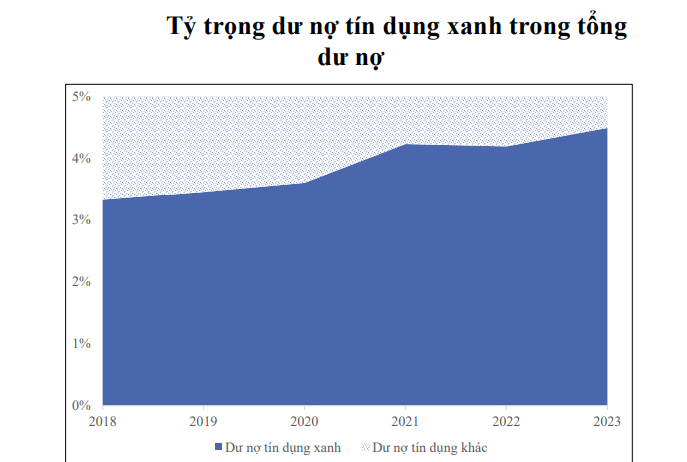

Zielony kapitał, czyli inwestycje banków w projekty i działania korzystne dla środowiska, będzie działał jak „dźwignia” promująca zrównoważony rozwój gospodarczy. Statystyki pokazują jednak, że chociaż zielony kredyt dynamicznie się rozwija, jego skala pozostaje niewielka: z 3,3% w 2018 roku, do końca 2023 roku stanowił on zaledwie 4,5% całkowitego kredytu w całym systemie.

Docentka Pham Thi Hoang Anh, zastępca dyrektora Akademii Bankowej, zwróciła uwagę, że rozwój zielonego kredytu w ostatnich latach był napędzany głównie przez wytyczne Banku Państwowego Wietnamu, a nie przez wewnętrzne potrzeby banków komercyjnych. Zauważyła, że dokumenty takie jak Podręcznik Oceny Ryzyka Środowiskowego i Społecznego mają obecnie jedynie charakter informacyjny i zachęcający, a nie obowiązkowy.

Wskazała również na kilka przyczyn słabego rozwoju zielonego kredytu, w tym: niespójne regulacje prawne, ograniczony kapitał, brak doświadczenia i umiejętności w zarządzaniu ryzykiem środowiskowym i społecznym, a także wysokie ryzyko rynkowe w sektorach energii odnawialnej i efektywności energetycznej. W szczególności brak jednolitości kryteriów ekologicznych stanowi jedną z największych przeszkód. Proces zatwierdzania i monitorowania zielonych kredytów jest również złożony i czasochłonny, co utrudnia przedsiębiorstwom dostęp do zielonego kapitału.

Zgadzając się z opinią pani Thuy, zastępca dyrektora Akademii Bankowej stwierdził, że konieczne jest szybkie sfinalizowanie ram prawnych dla zielonego kredytu i wzmocnienie jego obowiązkowego charakteru, aby osiągnąć cele zielonego wzrostu. Ponadto konieczna jest dywersyfikacja źródeł finansowania zielonego kredytu, priorytetowo traktując kredyty służące zrównoważonemu rozwojowi poprzez narzędzia polityki pieniężnej.

Źródło: SBV

Dr Can Van Luc, główny ekonomista BIDV , skomentował, że Wietnam stopniowo nadąża za globalnym myśleniem o zielonym wzroście, dysponując stosunkowo kompletnymi ramami prawnymi i strategią działania. Jednak skala zielonych kredytów stanowi zaledwie 4,5% całkowitej wartości niespłaconych pożyczek, a wartość zielonych obligacji osiągnęła zaledwie 1,16 mld USD w ciągu ostatnich pięciu lat – jest to kwota zdecydowanie zbyt niska w porównaniu z rocznym zapotrzebowaniem kapitałowym wynoszącym około 20 mld USD na osiągnięcie celu zielonej transformacji.

Według dr. Luca, wdrażanie zielonego kredytu nadal napotyka trudności ze względu na brak kompleksowych ram prawnych i politycznych, a kapitał pożyczkowy ma charakter głównie krótko- i średnioterminowy, co nie spełnia oczekiwań kredytobiorców dotyczących preferencyjnych stóp procentowych. W przypadku zielonych obligacji nadal brakuje szczegółowych wytycznych, mechanizmów zarządzania i infrastruktury informatycznej.

„Konieczne jest niezwłoczne wydanie zestawu kryteriów dla zielonych projektów, zielonych budynków, zielonych biur oraz aktualizacja kryteriów dla zielonych obligacji i zielonego kredytu, aby dostosować je do nowych celów i standardów międzynarodowych. Uproszczenie procedur, udoskonalenie polityki i zachęcenie krajowych organizacji do udziału w weryfikacji, certyfikacji i zielonym etykietowaniu zielonych projektów nada impet zrównoważonemu rozwojowi gospodarczemu” – zaproponował dr Luc.

Dr Le Xuan Sang, zastępca dyrektora Wietnamskiego Instytutu Ekonomicznego, zwrócił uwagę, że promowanie zielonego kredytu wiąże się obecnie z wieloma wyzwaniami, takimi jak brak standardów wyceny i zielonych portfeli, co utrudnia instytucjom finansowym udzielanie pożyczek i emisję zielonych obligacji. Brak ścisłych ram regulacyjnych prowadzi również do ryzyka „zielonego prania brudnych pieniędzy” – sytuacji, gdy zielone obligacje nie spełniają w rzeczywistości norm środowiskowych.

Dr Sang podkreślił potrzebę ustanowienia kompletnych i jasnych „reguł gry” dla zielonego kredytu i zielonych finansów. Obejmuje to zbudowanie systemu informacji i danych rynkowych oraz listy zielonych obligacji i akcji wraz ze szczegółowymi definicjami prawnymi; stworzenie zielonego portfela wraz z rygorystycznymi kryteriami, aby skutecznie pozyskiwać kapitał i budować zaufanie inwestorów. „Budowanie zaufania i dyscypliny rynkowej jest niezbędne, zwłaszcza w obecnym kontekście” – powiedział.

Główny ekonomista ADB w Wietnamie, pan Nguyen Ba Hung, zgodził się z tym poglądem i podkreślił, że doskonalenie ram prawnych dla zielonej działalności gospodarczej jest kluczowym czynnikiem rozwoju zielonych finansów, w tym zielonego kredytu udzielanego przez instytucje kredytowe. W szczególności, sporządzenie listy i kryteriów klasyfikacji zielonego kredytu stanowi ważną podstawę dla banków do oceny i monitorowania zielonego kredytu, ułatwiając przedsiębiorstwom dostęp do kapitału.

Zdaniem pana Hunga konieczne jest zarówno dokończenie tworzenia ram prawnych dla sektorów zielonej gospodarki, jak i rozwój rynku finansowego, który będzie stanowił podstawę dla zielonego kredytu, w tym wymóg, aby przedsiębiorstwa raportowały i samodzielnie oceniały swój wpływ na kryteria ekologiczne.

Podkreślił również, że publikowaniu zielonych list i kryteriów muszą towarzyszyć konkretne cele ilościowe, zgodne z międzynarodowymi zobowiązaniami Wietnamu, co stworzy realny impuls dla zielonych kredytów. Pomaga to uniknąć sytuacji „fałszywej zieleni” – gdzie działania są zielone tylko na papierze, ale w rzeczywistości nie mają wpływu na środowisko.

„Tylko dzięki konkretnym i przejrzystym ramom prawnym, obejmującym listę rodzajów projektów zielonych inwestycji, wskaźniki wydajności, progi środowiskowe i emisyjne itp., Bank Państwowy Wietnamu będzie miał podstawę do wydania wytycznych dotyczących zielonych kredytów, które banki komercyjne będą wdrażać. Obecnie banki udzielają kredytów w oparciu o różne kryteria, opracowane przez same banki i sporządzone zgodnie z wytycznymi Banku Państwowego Wietnamu i GIZ od 2017 roku. Po wprowadzeniu kompletnych ram prawnych skala zielonych kredytów w całkowitym zadłużeniu kredytowym całej branży z pewnością będzie znacznie większa niż obecnie” – powiedziała Danowi Vietowi pani Pham Thi Thanh Tung, zastępca dyrektora Departamentu Kredytów dla Sektorów Gospodarczych (Bank Państwowy Wietnamu).

W „zielonej” rewolucji potrzebne są bodźce.

W sektorze bankowości komercyjnej, pani Phung Thi Binh, zastępca dyrektora generalnego Agribanku, zaproponowała, aby w celu promowania zielonej rewolucji w sektorze finansowym ministerstwa i agencje pilnie opracowały ramy prawne i szczegółowe wytyczne dotyczące zielonych kredytów. Jasne ramy prawne nie tylko zapewnią przedsiębiorstwom i instytucjom finansowym podstawę prawną do uczestnictwa w rynku zielonych kredytów, ale także stworzą fundamenty zrównoważonego rozwoju. Do podstawowych wymogów należy stworzenie katalogu zielonej klasyfikacji i zdefiniowanie kryteriów zielonych projektów odpowiednich dla każdego sektora gospodarki w Wietnamie, co stworzy podstawy dla instytucji kredytowych do oceny, ewaluacji i monitorowania zielonych kredytów.

Model uprawy kwiatów z wykorzystaniem aktualnej technologii w Dan Phuong, Hanoi.

Ponadto Bank Państwowy Wietnamu musi nadal ulepszać ramy prawne i wdrażać specjalne mechanizmy i polityki dotyczące kredytów ekologicznych. Opracowanie tych szczegółowych przepisów zachęci banki komercyjne do odważnego inwestowania w zielone projekty i sektory, jednocześnie ściśle dostosowując się do celów zrównoważonego rozwoju kraju.

Aby zwiększyć atrakcyjność zielonego kredytu, przedstawiciele banków komercyjnych zaproponowali również, aby rząd, Ministerstwo Zasobów Naturalnych i Środowiska oraz Ministerstwo Finansów promowały rynek emisji dwutlenku węgla w Wietnamie. Preferencyjne zasady dotyczące podatków, opłat, ubezpieczeń i stóp procentowych dla firm przestrzegających dobrych standardów ESG (środowiskowych, społecznych i ładu korporacyjnego) będą stanowić silną zachętę dla przedsiębiorstw do uczestnictwa w działaniach łagodzących wpływ na środowisko.

Propozycje Agribanku odzwierciedlają także wspólne nastawienie innych banków, takich jak BIDV, MB, HDBank itp.

Główny ekonomista ADB, pan Nguyen Ba Hung, zgadza się, że obecnie zielone źródła finansowania nie oferują wielu atrakcyjnych korzyści finansowych. Dlatego rząd powinien wprowadzić mechanizmy zachęt, takie jak obniżenie podatku dochodowego od osób prawnych dla instytucji finansowych rozwijających zielone kredyty, a także dopłaty do oprocentowania zielonych kredytów.

Pan Nguyen Hoa Cuong, zastępca dyrektora Centralnego Instytutu Badań nad Zarządzaniem Ekonomicznym, podkreślił wagę zapewnienia, aby polityka docierała do tych, którzy jej naprawdę potrzebują. „Przy opracowywaniu jakiejkolwiek polityki preferencyjnej kluczowe jest pytanie, ile firm jest jej świadomych i czy rzeczywiście dociera ona do grupy docelowej, do której dążymy” – podkreślił pan Cuong.

Wczesne ustanowienie i wdrożenie kompleksowych i przejrzystych „zasad gry” dla kredytów ekologicznych nie tylko stanie się siłą napędową zrównoważonego rozwoju biznesu, ale także zagwarantuje, że Wietnam osiągnie swoje cele narodowe w zakresie ekologicznego wzrostu i ochrony środowiska w perspektywie długoterminowej.

Podczas opracowywania kryteriów klasyfikacji ekologicznej przedłożonych rządowi, Instytut Polityki i Strategii przy Ministerstwie Zasobów Naturalnych i Środowiska ściśle współpracował z Bankiem Państwowym Wietnamu oraz konsultował się z organizacjami międzynarodowymi. Kryteria klasyfikacji ekologicznej Wietnamu zostały opracowane zgodnie z międzynarodowymi standardami, koncentrując się na takich obszarach jak energia, kontrola emisji, kryteria dotyczące opakowań oraz tworzywa sztuczne w produktach rolnych.

Obecnie kryteria znajdują się na etapie końcowym, zanim zostaną opublikowane przez premiera. Aby zapewnić transparentność, niezależne firmy audytorskie będą odpowiedzialne za ocenę i certyfikację kryteriów ekologicznych dla przedsiębiorstw, osób fizycznych i spółdzielni. Takie podejście jest nie tylko spójne z krajami, które już przyjęły systemy klasyfikacji ekologicznej, ale także gwarantuje, że działania w zakresie zielonych zamówień publicznych w ramach inwestycji publicznych będą ściśle kontrolowane, ograniczając praktykę „zielonego prania brudnych pieniędzy”.

doc. Prof. dr Nguyen Dinh Tho

Dyrektor Instytutu Strategii i Polityki - Ministerstwo Zasobów Naturalnych i Środowiska

Source: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Zdjęcie] Premier Pham Minh Chinh rozmawia telefonicznie z dyrektorem generalnym rosyjskiej korporacji Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Zdjęcie] Uroczystość zamknięcia X sesji XV Zgromadzenia Narodowego](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Infografika] Kursy walut krzyżowych do ustalania wartości podlegającej opodatkowaniu w okresie od 11 do 17 grudnia](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[OFICJALNIE] MISA GROUP OGŁASZA SWOJE PIONIERSKIE POZYCJONOWANIE MARKI W BUDOWANIU AGENTIC AI DLA FIRM, GOSPODARSTW DOMOWYCH I RZĄDU](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komentarz (0)