W 14 wnioskach o pożyczkę stwierdzono szereg nieprawidłowości.

Jak podaje gazeta Lao Dong, na początku 2022 r. VietABank przeprowadził trzy transakcje kredytowe ze spółką HSTC Investment, Construction and Trading Joint Stock Company (HSTC Company).

Dwie spośród nich zostały zarejestrowane 26 stycznia 2022 r., a jedna transakcja 7 lutego 2022 r. w systemie Krajowego Rejestru Transakcji Zabezpieczonych ( Ministerstwo Sprawiedliwości ).

Zabezpieczeniem tych transakcji kredytowych jest jednak Projekt Miejskiego Obszaru Funkcjonalnego La Phu w gminie La Phu, w dystrykcie Hoai Duc w Hanoi . Potwierdzając to w rozmowie z reporterem gazety Lao Dong, przewodniczący Komitetu Ludowego gminy La Phu stwierdził, że na koniec listopada 2023 r. projekt ten nadal nie spełniał niezbędnych warunków prawnych.

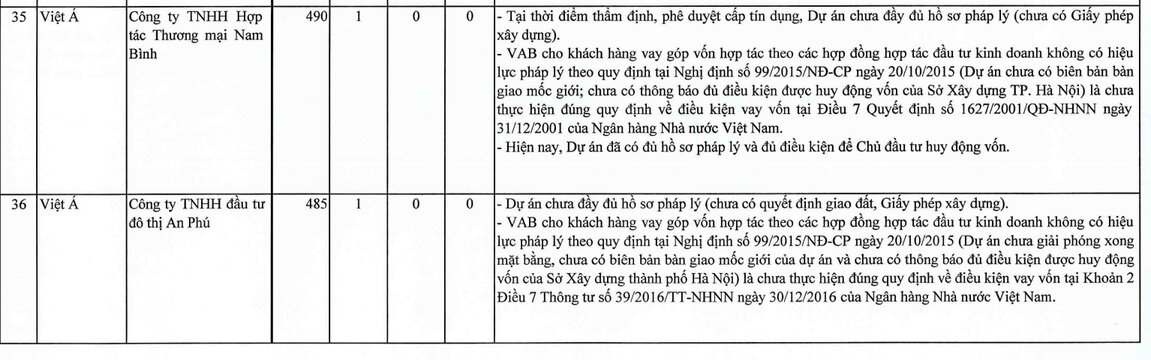

Warto zauważyć, że na początku 2023 r. Inspekcja Rządowa wskazała na liczne naruszenia podczas badania 14 akt dotyczących udzielenia kredytów w latach 2013–2017 przez VietABank.

Wyniki kontroli przeprowadzonej przez Inspekcję Rządową pokazują, że VietABank oceniał i zatwierdzał pożyczki, mimo że projekt nie posiadał pełnej dokumentacji prawnej, a inwestor nie spełniał warunków niezbędnych do realizacji projektu (w przypadku pożyczki dla HSTC Construction and Trading Investment Joint Stock Company).

Ocena i ustalenie przychodów i kosztów projektów inwestycyjnych były niedokładne (dotyczyło to również 2 klientów: Hung Thinh Vietnam Investment Development Joint Stock Company i PHD Investment Joint Stock Company).

Brak wystarczającej dokumentacji potwierdzającej cel pożyczki (w przypadku pożyczki dla HSTC Construction and Trading Investment Joint Stock Company).

Stwierdzono również, że w tym banku nieprawidłowo klasyfikowano pożyczki zgodnie z uchwałą nr 42/2017/QH14 Zgromadzenia Narodowego w sprawie pilotażu postępowania z długami nieściągalnymi instytucji kredytowych, która określa długi nieściągalne i przepisy dotyczące ryzyka (w tym 2 klientów: Vicoland Construction and Development Group Joint Stock Company, Binh Thuy Lam Dong Power Joint Stock Company); a także nieprawidłowo restrukturyzowano pożyczki zgodnie z przepisami Banku Państwowego Wietnamu (Global Investment Joint Stock Company).

Ponadto VietABank udziela klientom pożyczek na wkład kapitałowy w ramach umów o współpracy inwestycyjnej i biznesowej z inwestorami projektów, zasadniczo wypłacając kapitał inwestorom w celu wdrożenia projektów, nawet jeśli projekty te nie posiadają pełnej dokumentacji prawnej i nie spełniają warunków mobilizacji kapitału; umowy o współpracy inwestycyjnej i biznesowej nie są prawnie wiążące w świetle przepisów rządowych i naruszają regulacje Banku Państwowego Wietnamu dotyczące warunków udzielania pożyczek.

1,087 miliarda VND jest zagrożone zniknięciem.

VietABank powstał 4 lipca 2003 roku w wyniku fuzji dwóch instytucji kredytowych: Saigon Finance Joint Stock Company i Da Nang Rural Commercial Joint Stock Bank. Na koniec czerwca 2023 roku kapitał zakładowy VietABanku osiągnął 5399 mld VND.

W swoim raporcie finansowym za III kwartał 2023 roku VietABank odnotował dochód odsetkowy netto w wysokości 1020 mld VND za pierwsze dziewięć miesięcy 2023 roku, co stanowi spadek o 4% w porównaniu z analogicznym okresem ubiegłego roku. Jednocześnie spółka odnotowała zysk po opodatkowaniu w wysokości około 484 mld VND, co stanowi spadek o 26% w porównaniu z pierwszymi dziewięcioma miesiącami 2022 roku.

Na dzień 30 września 2023 r. aktywa ogółem VietABanku osiągnęły 104 023 mld VND, co oznacza niewielki spadek o 1% w ciągu dziewięciu miesięcy. Z tego depozyty w innych instytucjach kredytowych wyniosły 11 834 mld VND, co stanowi spadek o 46%; depozyty w innych instytucjach kredytowych spadły gwałtownie o 77%, do 4923 mld VND.

Natomiast depozyty klientów w VietABank wzrosły o 25% w porównaniu z początkiem roku, osiągając 87 658 mld VND; kredyty klientów osiągnęły 66 736 mld VND, co stanowi wzrost o 7%.

Niepokojące jest pogarszanie się jakości portfela kredytowego VietABank, którego łączna wartość zagrożonych kredytów na koniec września 2023 r. osiągnęła prawie 1130 mld VND, co oznacza wzrost o 18% w ciągu dziewięciu miesięcy.

Warto zauważyć, że ponad 96% kredytów zagrożonych w VietABanku to kredyty o wysokim ryzyku niespłacenia (kredyty z Grupy 5), których łączna wartość wynosi 1087 mld VND. W porównaniu z całkowitą wartością niespłaconych kredytów, wskaźnik kredytów zagrożonych w banku wzrósł z 1,53% na początku roku do 1,69%.

Nieprawidłowości w praktykach kredytowych, rosnące wskaźniki kredytów zagrożonych i ryzyko utraty bilionów dongów przez VietABank rodzą wiele pytań na temat kompetencji banku, jakości wycen i procedur kredytowych.

Źródło

![[Zdjęcie] Premier Pham Minh Chinh rozmawia telefonicznie z dyrektorem generalnym rosyjskiej korporacji Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Komentarz (0)