Что такое текущий депозитный счет?

Вклады до востребования — это способ накопления денег без фиксированного срока или суммы депозита, с переменной процентной ставкой. Клиенты могут гибко снимать или закрывать свои счета, не дожидаясь срока погашения, обеспечивая при этом безопасность и увеличивая прибыль.

Преимущества размещения денег на сберегательном счете без срока погашения.

Вкладывание денег на долгосрочный депозитный счет предлагает множество преимуществ, таких как относительно высокие процентные ставки, гибкость, безопасность и простота управления. Однако, прежде чем принимать решение о размещении денег, необходимо тщательно взвесить все варианты и внимательно изучить условия и процентные ставки соответствующего банка или финансового учреждения, чтобы принять наиболее разумное инвестиционное решение.

Клиенты могут значительно увеличить свою прибыль, разместив деньги на сберегательном счете без срочного погашения. (Иллюстративное изображение)

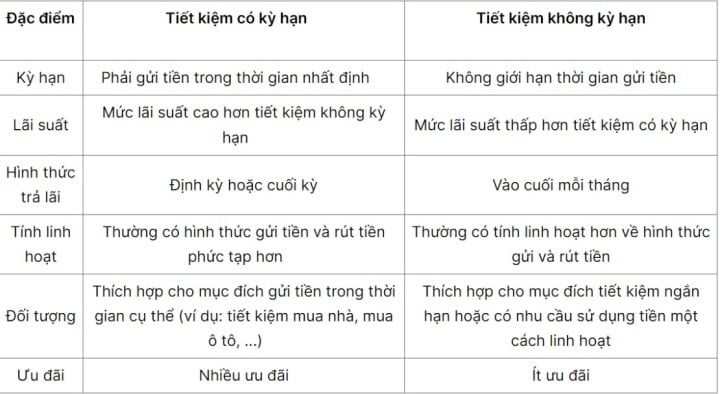

Процентные ставки: Депозиты до востребования обычно предлагают относительно высокие процентные ставки, но они будут ниже, чем по другим сберегательным счетам, таким как срочные депозиты или депозитные сертификаты.

Гибкость: Депозитные счета до востребования позволяют клиентам снимать деньги в любое время без комиссий и потери процентов, как это происходит с другими сберегательными счетами.

Безопасность: Ваши деньги защищены и находятся в безопасности, когда вы размещаете их на текущем сберегательном счете.

Простота управления: хранение денег на депозитном счете без срочного срока — это простой способ управлять своими финансами. Клиенты могут просматривать свои средства и отслеживать начисленные проценты.

Нет ограничений по сумме депозита: В отличие от срочных сберегательных счетов, текущие сберегательные счета не имеют ограничений по сумме депозита. Клиенты могут вносить любую сумму, соответствующую их финансовым возможностям.

Подходит для широкого круга клиентов: Депозитные счета до востребования подходят для широкого круга клиентов, включая физических и юридических лиц. Это позволяет людям вносить деньги на свои сберегательные счета для накопления сбережений.

Процентные ставки по счетам до востребования.

Процентные ставки по депозитам до востребования обычно определяются отдельными банками и могут различаться в зависимости от банка. Однако, как правило, эти ставки ниже, чем по срочным депозитам, благодаря гибкости и удобству данного продукта.

Конкретная процентная ставка зависит от процентной политики каждого банка. Как правило, банки публикуют свои процентные ставки по срочным вкладам, и вам необходимо следить за обновлениями этой информации. Выбор банка с привлекательной процентной ставкой поможет вам максимально выгодно использовать ваши срочные вклады.

Вклад до востребования — это гибкая форма сбережений.

Формула расчета процентов по вкладам до востребования зависит от метода расчета процентов, используемого каждым банком или финансовым учреждением. Однако общепринятым методом является использование следующей формулы:

Начисленные проценты = Сумма депозита x Процентная ставка x Количество дней пользования депозитом / 365

В данном контексте сумма депозита — это денежная сумма, которую клиент вносит на сберегательный счет. Процентная ставка — это процентная ставка, применяемая в соответствии с правилами банка. Количество депозитных дней — это период с даты внесения клиентом денег до даты снятия или закрытия счета.

Каждый банк или финансовое учреждение может применять разные методы расчета процентов, поэтому перед внесением денег следует внимательно проверить процентные ставки и методы расчета банка или финансового учреждения.

Стоит ли открывать сберегательный счет без фиксированного срока?

Решение об открытии текущего счета зависит от финансового положения и потребностей каждого человека. Однако вот несколько советов, которые помогут вам определиться.

Отсутствие конкретного плана расходов в ближайшем будущем: Если у вас нет конкретного плана расходов в ближайшем будущем, вы можете хранить деньги на срочном счете, чтобы использовать их по мере необходимости, например, для ремонта дома, непредвиденных медицинских расходов или просто для накопления средств на более крупные расходы в будущем.

Наличие краткосрочных планов на будущие покупки: хранение части ваших средств на текущем депозитном счете поможет вам подготовиться к этим расходам, не неся при этом затрат на заимствование денег.

Во время спада на рынке: Когда фондовый рынок или рынок недвижимости падают, стоимость инвестиций может снижаться. В этом случае хранение денег на текущем депозитном счете может быть более безопасным вариантом для снижения риска и ожидания инвестиционных возможностей.

Линь Чи (составитель)

Выгодный

Эмоция

Творческий

Уникальный

Гнев

Источник

![[Фото] Генеральный секретарь и президент То Лам работает с партийным комитетом правительства над предотвращением и борьбой с ураганами, наводнениями, экстремальными стихийными бедствиями и изменением климата.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782729441945_a1-bnd-0385-9454-jpg.webp)

![[Изображение] Взгляд назад на подготовку столицы к реализации столетнего генерального плана.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782750453122_quy-hoach-100-nam-minh-duy-1-2118-jpg.webp)

![[Фото] Председатель Национального собрания Чан Тхань Ман принимает участие в конференции, посвященной объявлению Генерального плана развития столицы Ханоя на 100 лет вперед.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782709639728_ndo_br_1-jpg.webp)

![[Изображение] Строительство эстакады через лес Ма Да.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/29/1782724737750_anh-man-hinh-2026-06-29-luc-16-18-43.png)