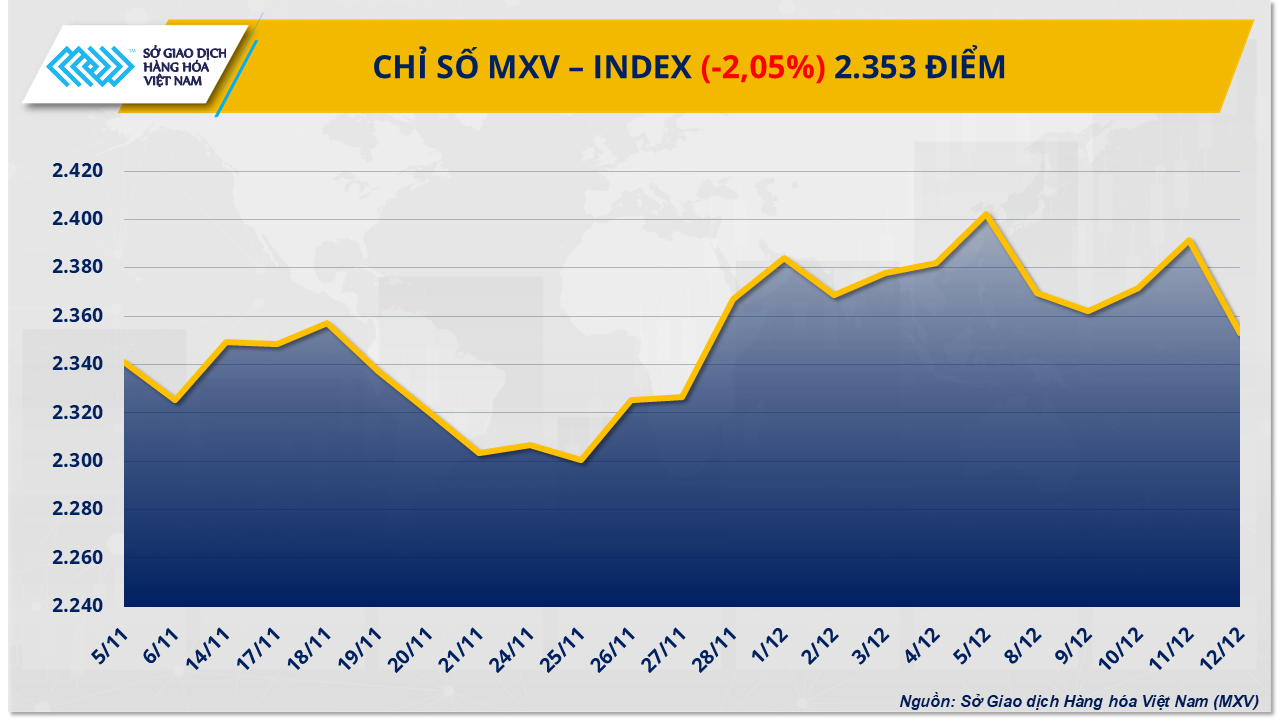

Это стало очевидным, когда цены на нефть резко упали из-за переизбытка предложения, в то время как рынок сахара восстановился благодаря опасениям по поводу себестоимости производства и среднесрочных поставок. Давление со стороны продавцов сохранялось, что привело к падению индекса MXV более чем на 2%, до 2353 пунктов.

Избыточное предложение оказывает существенное давление, вызывая резкое падение цен на нефть.

Согласно данным Вьетнамской товарной биржи (MXV), на прошлой неделе энергетический рынок резко упал, поскольку одновременно снизились цены на все пять сырьевых товаров. В частности, нефть марки WTI потеряла почти 4,4% по сравнению с предыдущей неделей, упав до 57,4 доллара за баррель; нефть марки Brent также снизилась до 61,1 доллара за баррель, что составляет падение более чем на 4,1%.

Согласно данным Вьетнамской товарной биржи (MXV), основной причиной ослабления цен на нефть на прошлой неделе стали растущие опасения по поводу переизбытка предложения на мировом рынке. Последние отчеты Международного энергетического агентства (МЭА), Организации стран-экспортеров нефти (ОПЕК) и Агентства энергетической информации США (EIA) указывают на все более явный дисбаланс между спросом и предложением.

В своем декабрьском отчете Международное энергетическое агентство (МЭА) несколько снизило свой прогноз по избытку нефти в 2026 году до 3,84 млн баррелей в сутки, но этот уровень по-прежнему эквивалентен почти 4% мирового спроса, что считается очень высоким по сравнению с предыдущими периодами. МЭА подчеркнуло, что предложение из-за пределов ОПЕК+, особенно из США и стран Северной и Южной Америки, продолжает расти быстрее, чем рост спроса.

В отличие от МЭА, Организация стран-экспортеров нефти (ОПЕК) считает, что рынок, вероятно, достигнет равновесия в 2026 году, если ОПЕК+ будет придерживаться строгой дисциплины в отношении добычи. Однако этот аргумент не убедил инвесторов, поскольку блок уже увеличил свою квоту более чем на 2,7 миллиона баррелей в сутки в 2025 году и лишь временно приостановил увеличение добычи в первом квартале 2026 года. Это вызывает опасения, что ОПЕК+ ставит защиту доли рынка выше поддержки цен.

Тем временем Управление энергетической информации США (EIA) продолжало усиливать давление, повысив свой прогноз по добыче сырой нефти в США в 2025 году до рекордных 13,61 млн баррелей в сутки, при этом оценивая, что спрос на нефть в экономике США останется практически неизменным в 2026 году. Перспектива «увеличения предложения – замедления спроса» в крупнейшем в мире потребителе нефти значительно ослабила ожидания восстановления цен в среднесрочной перспективе. Кроме того, последние данные по запасам показали, что запасы сырой нефти в США сократились меньше, чем ожидалось, в то время как запасы бензина и дистиллятов резко выросли, что отражает сохраняющуюся слабость фактического спроса на топливо.

В Азии тенденция к снижению цен выражена еще сильнее, поскольку покупатели требуют все больших скидок по сравнению с эталонной ценой на нефть марки Brent. Жесткая конкуренция со стороны таких источников нефти, как Россия, Иран, Венесуэла и страны Ближнего Востока, вынудила Саудовскую Аравию снизить официальную цену продажи на азиатский рынок до самого низкого уровня за последние годы. В то же время спрос на энергоносители в Китае продолжает разочаровывать: исследования CNPC показывают, что потребление нефти в стране постепенно переходит в фазу плато в период с 2025 по 2030 год.

В этом контексте геополитические факторы, такие как напряженность в Венесуэле или Черноморском регионе, оказали лишь краткосрочное воздействие. Фактический поток нефти был нарушен минимально, в то время как конкурентное давление вынудило страны-экспортеры снизить свои отпускные цены. Учитывая сохраняющуюся ситуацию переизбытка предложения, MXV считает, что цены на нефть на следующей неделе, вероятно, продолжат испытывать понижающее давление или будут колебаться на низких уровнях, поскольку проблема переизбытка предложения остается доминирующим фактором, влияющим на рыночные настроения.

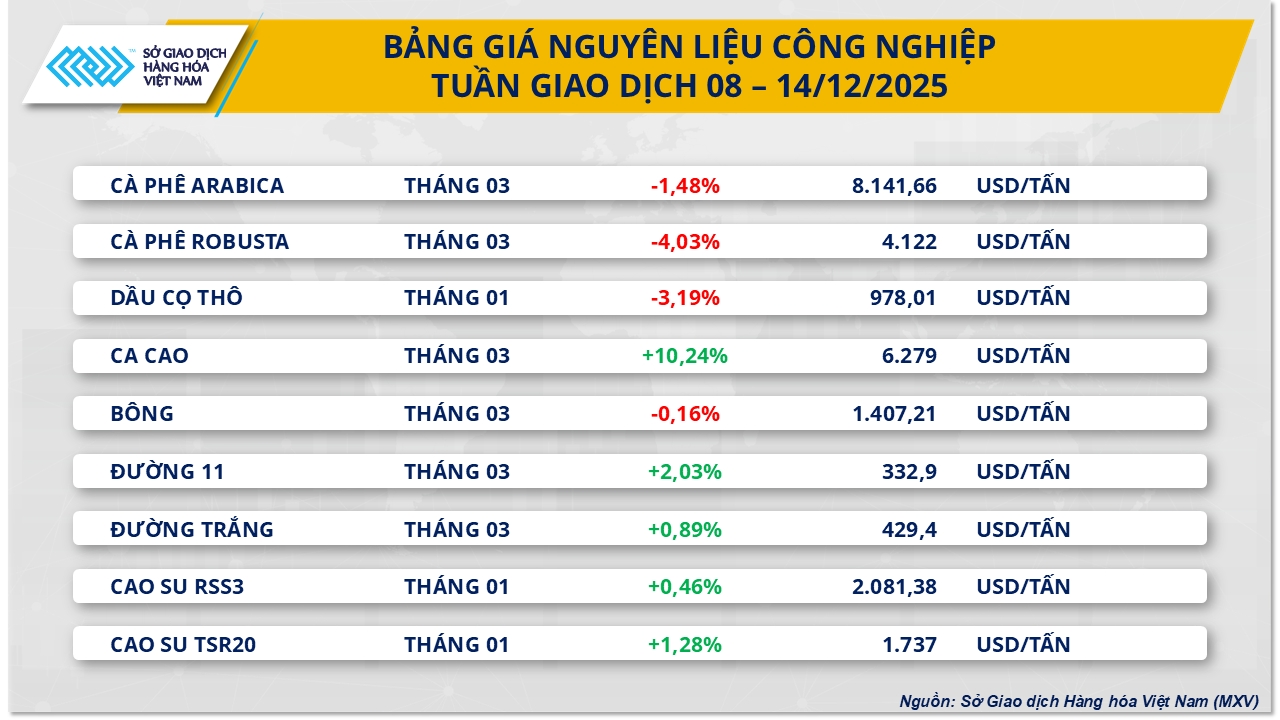

Цены на сахар резко выросли на фоне роста издержек и крупных коротких позиций.

Напротив, на прошлой неделе на рынке промышленного сырья наблюдалось огромное покупательское давление, поскольку цены на многие товары резко выросли. В частности, внимание было сосредоточено на мировом рынке сахара, где цены как на белый, так и на рафинированный сахар продемонстрировали позитивную динамику.

По итогам торгов в пятницу (12 декабря) цены на нерафинированный сахар выросли на 2,03%, достигнув 332,9 доллара за тонну; цены на белый сахар также увеличились почти на 1%, торгуясь в районе 429 долларов за тонну.

В Индии, втором по величине производителе сахара в мире, сезон переработки сахарного тростника вернулся к стабильному состоянию после того, как был прерван протестами фермеров. Хотя переработка ускоряется, и ожидается, что объем достигнет 35 миллионов тонн, сахарная промышленность страны сталкивается с серьезным финансовым парадоксом: фактические производственные затраты значительно превышают отпускные цены. Фермеры требуют минимальную цену на сахарный тростник, эквивалентную примерно 375 долларам за тонну сахара в эквиваленте, что примерно на 44 доллара за тонну выше, чем международные рыночные цены.

Тем временем себестоимость производства на заводах выросла примерно до 430 долларов за тонну, в то время как внутренние цены на сахар составляют всего около 397 долларов за тонну. Эта отрицательная разница, в сочетании с тем, что многим заводам приходится платить за сырье цены выше установленного минимального уровня, оказывает давление на правительство Индии, заставляя его рассмотреть вопрос о корректировке минимальной отпускной цены (МОП). Без своевременного вмешательства прогнозируется, что риск неплатежей по сахарному тростнику возникнет уже в феврале, угрожая стабильности глобальной цепочки поставок сахара.

Однако на текущие колебания цен на сахар сильно влияет нью-йоркский рынок, поскольку инвестиционные фонды занимают значительные короткие позиции. По данным Комиссии по торговле товарными фьючерсами США (CFTC), объем коротких позиций превысил 207 000 лотов, что составляет приблизительно 22% от общего числа открытых контрактов. В прошлом такие периоды часто сопровождались техническими ралли, когда фонды выкупали свои позиции для их закрытия. Аналитики отмечают, что если цены на сахар останутся в низком диапазоне 320-342 долларов за тонну в течение длительного периода, это может повлиять на среднесрочное предложение из-за ограничения инвестиций со стороны производителей сахарного тростника.

Кроме того, еще одним ключевым фактором, поддерживающим рынок, является конкуренция со стороны этанола. В настоящее время цены на этанол на 33–55 долларов за тонну выше, чем цены на сахар, торгуемый на Нью-Йоркской бирже, что указывает на недооцененность сахара по отношению к его экономической ценности. В условиях рекордно низких запасов этанола в переходный период бразильские заводы, вероятно, будут отдавать приоритет выращиванию сахарного тростника для производства биотоплива в начале следующего сезона, чтобы максимизировать прибыль. Этот сдвиг в структуре производства сократит предложение сахара на экспорт, создав относительно стабильный уровень поддержки цен и ограничив потенциал дальнейшего снижения в ближайшем будущем.

На внутреннем рынке импорт сахара на прошлой неделе превысил 41 000 тонн, что обусловлено увеличением поставок из Таиланда, в то время как неформальный импорт сахара был ограничен из-за строгого пограничного контроля. Это поддерживало высокие розничные цены на уровне около 16 600–16 800 донгов/кг. Внутреннее предложение находится в переходном периоде между сезонами, с низкими запасами старых запасов и снижением качества, а также ограниченной доступностью сахара нового урожая, что приводит к вялой рыночной активности. Заводские цены на сахар RS оставались стабильными на уровне около 17 500–17 550 донгов/кг, но спрос был слабым, поскольку трейдеры, как правило, ждали поступления сахара нового урожая лучшего качества, прежде чем увеличивать закупочную активность.

Источник: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

![[Фото] Премьер-министр Фам Минь Чинь принимает губернатора провинции Тотиги (Япония)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Изображение] Утекшие в сеть фотографии в преддверии гала-церемонии вручения премии Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Фото] Премьер-министр Фам Минь Чинь принимает министра образования и спорта Лаоса Тонгсалит Мангнормек.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Фото] Премьер-министр Фам Минь Чинь принял участие во Вьетнамском экономическом форуме 2025 года](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765893035503_ndo_br_dsc-8043-jpg.webp)

Комментарий (0)