ความกังวลเริ่มปรากฏขึ้นเนื่องจากตลาดพันธบัตรภาคเอกชนกำลังลดลงอย่างรวดเร็ว โดยหดตัวลงมากถึงหนึ่งในสามในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งเมื่อธุรกิจจำนวนมากขึ้นเรื่อยๆ ที่ประสบปัญหาในการออกพันธบัตรหันไปขอสินเชื่อจากธนาคาร สถานการณ์นี้อาจนำไปสู่ความเสี่ยงด้านอายุครบกำหนดและสภาพคล่องอย่างมีนัยสำคัญสำหรับระบบธนาคาร

ความกังวลเริ่มปรากฏขึ้นเนื่องจากตลาดพันธบัตรภาคเอกชนกำลังลดลงอย่างรวดเร็ว โดยหดตัวลงมากถึงหนึ่งในสามในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งเมื่อธุรกิจจำนวนมากขึ้นเรื่อยๆ ที่ประสบปัญหาในการออกพันธบัตรหันไปขอสินเชื่อจากธนาคาร สถานการณ์นี้อาจนำไปสู่ความเสี่ยงด้านอายุครบกำหนดและสภาพคล่องอย่างมีนัยสำคัญสำหรับระบบธนาคาร

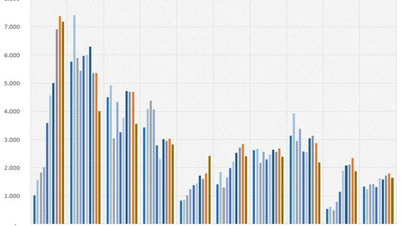

หลังจากช่วงเวลาของการเติบโตอย่างรวดเร็ว โดยมีอัตราการเติบโตเฉลี่ยต่อปีที่ 45% ตั้งแต่ปี 2018-2021 ตลาดพันธบัตรภาคเอกชนในเวียดนามกลับร่วงลงอย่างฉับพลันตั้งแต่ปี 2022 เนื่องจากความเปลี่ยนแปลงในสภาพแวดล้อมทางธุรกิจ กรอบกฎหมาย และเหตุการณ์บางอย่างที่เกี่ยวข้องกับการละเมิดกฎระเบียบการออกพันธบัตร ปัจจุบันหนี้พันธบัตรภาคเอกชนคงค้างทั้งหมดอยู่ที่ประมาณ 1 ล้านล้านดอง หรือคิดเป็น 10% ของ GDP ซึ่งลดลงอย่างมากเมื่อเทียบกับ 15% ของ GDP ในปี 2022 ตัวเลขนี้ถือว่าต่ำมากเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาค เช่น มาเลเซีย (54% ของ GDP) สิงคโปร์ (25%) ไทย (27%) เป็นต้น

การร่วงลงอย่างรวดเร็วของตลาดพันธบัตรได้กระตุ้นให้คณะ กรรมการเศรษฐกิจ ของรัฐสภาแสดงความกังวลหลายประการในรายงานการทบทวนเศรษฐกิจและสังคมฉบับล่าสุด อันที่จริง ตลาดพันธบัตรน่าเป็นห่วงไม่เพียงเพราะปริมาณการออกพันธบัตรลดลงเท่านั้น แต่ยังเนื่องมาจากปัจจัยอื่นๆ อีกหลายประการด้วย

ประการแรก โครงสร้างการออกหุ้นกู้ไม่สมดุล โดยการเสนอขายแบบส่วนตัวคิดเป็นเกือบ 90% และการเสนอขายต่อสาธารณะคิดเป็นเพียงกว่า 10% ตัวเลขนี้บ่งชี้ถึงปัญหาด้านความโปร่งใสของตลาด นอกจากนี้ ปริมาณหุ้นกู้ที่ออกสู่ตลาดน้อยยังจำกัดการเข้าถึงเงินทุนจากนักลงทุนสาธารณะของธุรกิจต่างๆ อีกด้วย

ประการที่สอง ตลาดพันธบัตรกำลังค่อยๆ กลายเป็น "สนามเล่น" สำหรับสถาบันการเงิน แทนที่จะเป็นช่องทางระดมทุนอย่างเป็นทางการสำหรับธุรกิจต่างๆ

โดยเฉพาะอย่างยิ่ง ในเดือนกันยายน ปี 2024 พันธบัตรที่ออกจำหน่ายกว่า 80% มาจากธนาคาร มีสัดส่วนเล็กน้อยจากธุรกิจอสังหาริมทรัพย์และบริการ และแทบไม่มีธุรกิจการผลิตใดเข้าร่วมในการออกพันธบัตรเลย

ประการที่สาม ระยะเวลาครบกำหนดไถ่ถอนของพันธบัตรที่สั้น (ส่วนใหญ่ต่ำกว่า 5 ปี) สร้างแรงกดดันด้านระยะเวลาครบกำหนดไถ่ถอนอย่างมากต่อธุรกิจ และไม่เหมาะสมสำหรับความต้องการเงินทุนระยะยาวของโครงการโครงสร้างพื้นฐานและการพัฒนาเศรษฐกิจ

ประการที่สี่ ตลาดพันธบัตรยังขาดความโปร่งใส โดยนักลงทุนทำตัวเหมือน "คนเดินถนนตาบอด" พันธบัตรที่ออกจำหน่ายแบบส่วนตัวส่วนใหญ่ในตลาดไม่มีการจัดอันดับเครดิต และถึงแม้คณะกรรมการกำกับหลักทรัพย์ของรัฐจะกำหนดให้ธุรกิจต้องเปิดเผยข้อมูล แต่ระดับและคุณภาพของข้อมูลที่ให้มายังคงอยู่ในระดับพื้นฐาน

ประการที่ห้า ตลาดพันธบัตรขาดเครื่องมือวัดความเสี่ยงเพื่อประเมินโอกาสที่จะเกิดการผิดนัดชำระหนี้ ทำให้ตลาดนี้ไม่น่าดึงดูดใจสำหรับนักลงทุน โดยเฉพาะนักลงทุนต่างชาติ

สิ่งที่น่ากังวลที่สุดคือ ปริมาณการออกพันธบัตรใหม่ลดลงครึ่งหนึ่งเมื่อเทียบกับช่วงสูงสุด และน้อยกว่าความต้องการเงินทุนระยะกลางและระยะยาวของภาคธุรกิจอย่างมาก สถานการณ์นี้กำลังสร้างแรงกดดันต่อระบบธนาคาร ปัจจุบัน ธนาคารส่วนใหญ่ระดมทุนระยะสั้น แต่ต้องตอบสนองความต้องการเงินทุนระยะกลางและระยะยาวที่สูง ทำให้เกิดความเสี่ยงด้านอายุครบกำหนดและความเสี่ยงด้านสภาพคล่องอย่างต่อเนื่อง

อัตราส่วนสินเชื่อต่อ GDP ของเวียดนามอยู่ในระดับสูงที่สุดแห่งหนึ่งของ โลก ซึ่งเป็นตัวเลขที่กองทุนการเงินระหว่างประเทศ (IMF) และธนาคารโลก (WB) ได้ออกมาเตือนซ้ำแล้วซ้ำเล่า อย่างไรก็ตาม การตกต่ำของตลาดพันธบัตรทำให้ธุรกิจต่างๆ ต้องพึ่งพาสินเชื่อมากขึ้น ส่งผลให้อัตราส่วนนี้ไม่เพียงแต่ไม่ลดลง แต่กลับมีแนวโน้มเพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมา

ในขณะที่อัตราส่วนสินเชื่อต่อ GDP ของเวียดนามอยู่ที่ 123% ในปี 2021 อัตราส่วนดังกล่าวเพิ่มขึ้นเกือบ 125% ในช่วงปลายปี 2022 และแตะระดับ 132.7% ในช่วงปลายปี 2023 มูดี้ส์ ซึ่งเป็นองค์กรประเมินความเสี่ยงด้านสินเชื่อชั้นนำระดับโลก เชื่อว่าอัตราส่วนนี้ก่อให้เกิดความเสี่ยงที่อาจส่งผลต่อความไม่เสถียรของสถานการณ์เศรษฐกิจมหภาคของเวียดนาม

เมื่อเร็วๆ นี้ กระทรวงการคลัง ได้ดำเนินมาตรการหลายอย่างเพื่อควบคุมตลาดพันธบัตรให้เข้มงวดขึ้น โดยออกกฎระเบียบที่เข้มงวดกว่าเดิมหลายฉบับ อย่างไรก็ตาม หน่วยงานกำกับดูแลยังไม่สามารถหาวิธีแก้ปัญหาที่มีประสิทธิภาพในการฟื้นฟูตลาดพันธบัตรได้ ในร่างกฎหมายแก้ไขเพิ่มเติม 7 ฉบับที่เสนอต่อสภาแห่งชาติในสมัยนี้ กระทรวงการคลัง (หน่วยงานร่างกฎหมาย) ตั้งใจที่จะกีดกันนักลงทุนรายบุคคลออกจากตลาดพันธบัตรเอกชนเพื่อหลีกเลี่ยงความเสี่ยง นี่เป็นประเด็นที่ถกเถียงกัน เนื่องจากจะยิ่งทำให้สภาพคล่องของตลาดพันธบัตรลดลง โดยเฉพาะอย่างยิ่งในเมื่อยังไม่มีกลไกหรือนโยบายที่มีประสิทธิภาพอย่างแท้จริงในการดึงดูดนักลงทุนสถาบัน

เห็นได้ชัดว่า การลดลงของตลาดพันธบัตรภาคเอกชนก่อให้เกิดความท้าทายอย่างมากต่อการตอบสนองความต้องการเงินทุนระยะกลางและระยะยาวของเศรษฐกิจ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงความต้องการเงินทุนจำนวนมากของเศรษฐกิจสำหรับการพัฒนาโครงสร้างพื้นฐาน อสังหาริมทรัพย์ ภาคการผลิตอื่นๆ และการสนับสนุนการเปลี่ยนผ่านสู่พลังงานสีเขียว

ในบริบทนี้ การหาแนวทางแก้ไขเพื่อฟื้นฟูความเชื่อมั่นของนักลงทุนและช่วยให้ตลาดพันธบัตรฟื้นตัวและพัฒนาอย่างยั่งยืนจึงเป็นเรื่องเร่งด่วนอย่างยิ่ง ซึ่งต้องอาศัยความร่วมมืออย่างเป็นเอกฉันท์จากหน่วยงานกำกับดูแล สถาบันการเงิน และบริษัทผู้ออกพันธบัตรเอง

[โฆษณา_2]

ที่มา: https://baodautu.vn/vuc-day-thi-truong-trai-phieu-d228248.html

![[ภาพ] เลขาธิการและประธานพรรค โต ลัม เป็นประธานการประชุมเพื่ออนุมัติรายงานฉบับร่างเกี่ยวกับผลการตรวจสอบครั้งที่สองโดยคณะกรรมการกรมการเมืองประจำเมืองฮานอย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

![[อินโฟกราฟิก] การเปลี่ยนแปลงขั้นตอนการบริหารภาษี (ตามมติที่ 1109/QD-BTC)](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779868143748_info-thue-cover-jpg.webp)

การแสดงความคิดเห็น (0)