Завдяки сильній підтримці грошового потоку, індекс VN перевищив історичний пік, встановлений у 2022 році - Фото: QUANG DINH

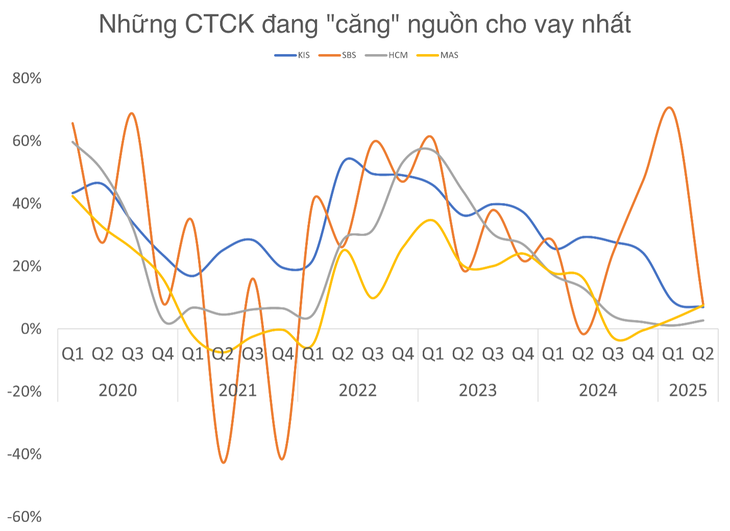

Багато компаній у групі з найбільшою часткою ринку, таких як HSC, MAS, KIS..., майже вичерпали можливості для кредитування. Якщо зростання ринку продовжиться, тиск на залучення додаткового капіталу для розширення кредитних можливостей незабаром стане питанням виживання.

Гроші, вкладені в акції, різко зросли, маржинальний борг також встановив рекорд

На початку другого кварталу 2025 року ринок пережив шок, пов'язаний із тарифами США, але невдовзі швидко та впевнено відновився. Маржинальні позики в компаніях з цінних паперів продовжували зростати до рекордного рівня.

Загальна сума непогашених позик під цінні папери (включаючи маржу та аванси) у 38 компаніях з цінних паперів (ЦП), зареєстрованих в останньому кварталі, досягла майже 286 500 млрд донгів, встановивши новий максимум для галузі.

Ставки за маржинальними кредитами також були скориговані вгору, що сприяло покращенню норми прибутку після періоду жорсткої конкуренції на початку року. Однак можливості розширення маржі – важливого «джерела ресурсів» для деяких великих компаній з цінних паперів – поступово вичерпуються.

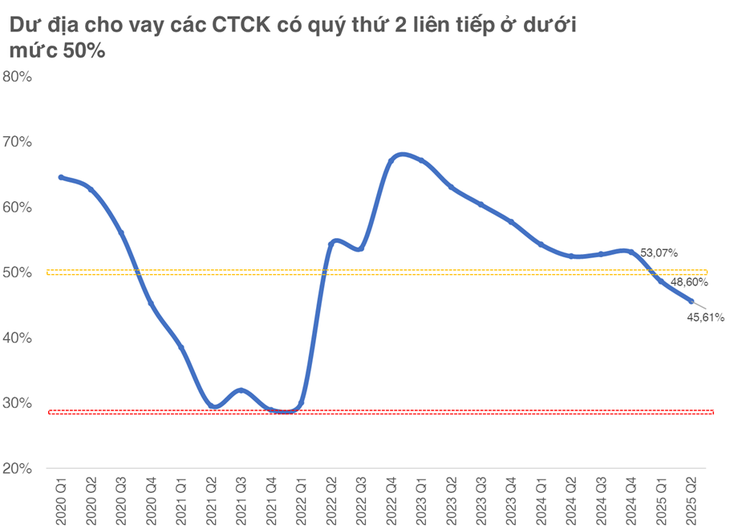

Згідно з нормативними актами, кожна компанія з цінних паперів може позичати маржу лише на суму, що не перевищує подвійного розміру її власного капіталу. Загальна статистика показує, що залишок кредитного простору (співвідношення між поточною непогашеною заборгованістю та максимальним лімітом) зменшився до 45,6%, що є найнижчим показником з другого кварталу 2022 року та майже на 3 процентні пункти менше порівняно з попереднім кварталом.

Примітно, що коли цей коефіцієнт упав нижче 50% у період 2020-2021 років, ринок вступив у період перегріву та постійного звуження кредитного простору. Найнижчий рівень за всю історію спостережень становив майже 29% у другому кварталі 2021 року, безпосередньо перед тим, як індекс VN досяг свого історичного піку.

Багато компаній, що займають провідні брокерські ринки, близькі до своїх лімітів кредитування.

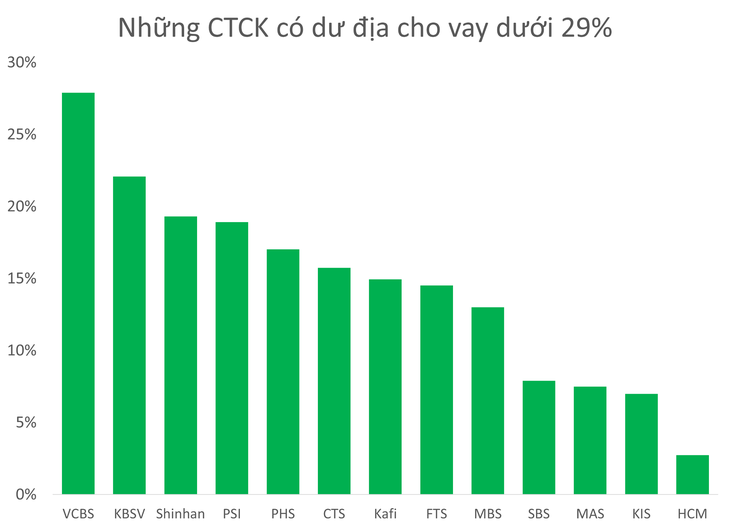

Наразі існує понад 10 великих та малих компаній з цінними паперами з маржовим простором нижче 29%, включаючи компанії з першої десятки брокерських компаній, такі як HSC, MBS, MAS, KIS, VCBS.

Більше 10 великих та малих компаній з цінних паперів мають маржинальний простір нижче 29%.

У цій групі особливо варто відзначити HSC, MAS, KIS, коли можливості кредитування майже вичерпані.

Найвідомішою є HSC Securities (HCM), багато компаній якої підтримують непогашену заборгованість на рівні близько 20 000 мільярдів донгів, хоча рада директорів HSC встановила цільовий обсяг кредитування у розмірі 27 000 мільярдів донгів у 2025 році.

В очікуванні нового збільшення капіталу, яке відбудеться у третьому кварталі 2025 року, компанія відстає в гонці за обсягом непогашеної заборгованості, в той час як два основні конкуренти, SSI та TCBS, збільшили обсяг своїх кредитів до понад 33 000 мільярдів донгів.

HSC була змушена перейти на самостійну торгівлю, «купуючи акції на дно» та додавши до свого портфеля акцій понад 1400 мільярдів донгів у другому кварталі 2025 року для підтримки ефективності.

Тим часом дві корейські компанії з цінних паперів, Mirae Asset Vietnam (MAS) та KIS Vietnam, також стикаються з серйозними перешкодами щодо лімітів кредитування. Якщо вони найближчим часом не отримають новий капітал від своїх материнських компаній, ризик втрати частки ринку на користь вітчизняних конкурентів, які отримують значний капітал, є цілком реальним.

Частка торгового ринку Mirae Asset Securities та KIS Securities на HOSE впала до 3,5% та 3,13% в останньому кварталі.

В умовах продовження залучення грошового потоку на ринку, коли індекс VN наближається до свого історичного піку, попит на маржу з боку індивідуальних інвесторів продовжуватиме різко зростати. Це означає, що тиск на компанії, що працюють з цінними паперами, буде сильнішим, якщо вони не встигнуть оновити свої «контейнери» з акціями.

Минулі реалії показують, що період напруженості щодо маржі часто пов'язаний з гарячими ринковими циклами, а інвестори також чутливі до даних про кредитування великих компаній з цінних паперів.

Джерело: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[Фото] Кат Ба - Зелений острівний рай](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 днів блискавичної швидкості] Порт Хайфон налаштований прорватися, досягнувши цільового показника в 2 мільйони TEU до 2025 року](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764816441820_chp_4-12-25.jpeg)

Коментар (0)