Позичте 1 мільярд, поверніть 1 мільйон основної суми – ключ до відмикання дверей до власного житла.

З кінця першого кварталу цього року В'єтнамський міжнародний банк ( VIB ) запустив кредитний пакет для придбання квартир та таунхаусів вартістю до 45 000 мільярдів донгів, пропонуючи новаторські рішення.

Він примітний не лише привабливими фіксованими процентними ставками протягом тривалого періоду, але й кредитним пакетом на суму 45 трильйонів донгів, який також приділяє особливу увагу платоспроможності та довгостроковій фінансовій стабільності покупців житла, особливо молоді, з використанням методу позики, що передбачає позику 1 мільярда донгів та погашення основної суми 1 мільйона донгів.

Родзинкою цього кредитного пакету є надзвичайно гнучкий метод погашення основної суми боргу. Відповідно, протягом перших 5 років клієнтам потрібно щомісяця сплачувати лише 1 мільйон донгів основної суми за непогашений залишок у розмірі 1 мільярд донгів, що становить 0,1% на місяць – значно нижче за типові ставки від 0,3% до 0,8%, що спостерігаються на ринку.

За словами представника банку, це рішення адаптовано для молоді. Молоді люди часто мають обмежені початкові заощадження, але значний потенціал для зростання доходів у майбутньому. Цей варіант значно знижує фінансовий тиск на ранніх етапах, забезпечує їм легший доступ до більших кредитів та допомагає їм швидше придбати житло.

Таблиця, що ілюструє багаторівневе погашення основної суми боргу - Фото: VIB

Окрім вищезазначених рішень, клієнти також мають повну автономію у налаштуванні плану погашення основної суми боргу, адаптованого до їхніх потреб та фінансових можливостей на різних етапах життя. Клієнти зі стабільними доходами можуть обрати погашення основної суми боргу рівними щомісячними платежами.

У той час як молоді люди, які щойно почали працювати або розпочинають власний бізнес, можуть обрати такі варіанти, як 5-річний пільговий період на основну суму боргу або багаторівневі виплати основної суми, починаючи від 0,1% протягом перших 15 років. Примітно, що клієнти також можуть завчасно здійснювати дострокові погашення до 25 мільйонів донгів (еквівалентно 300 мільйонам донгів на рік) без сплати комісії за дострокове погашення.

Фіксовані процентні ставки - основа довгострокового планування.

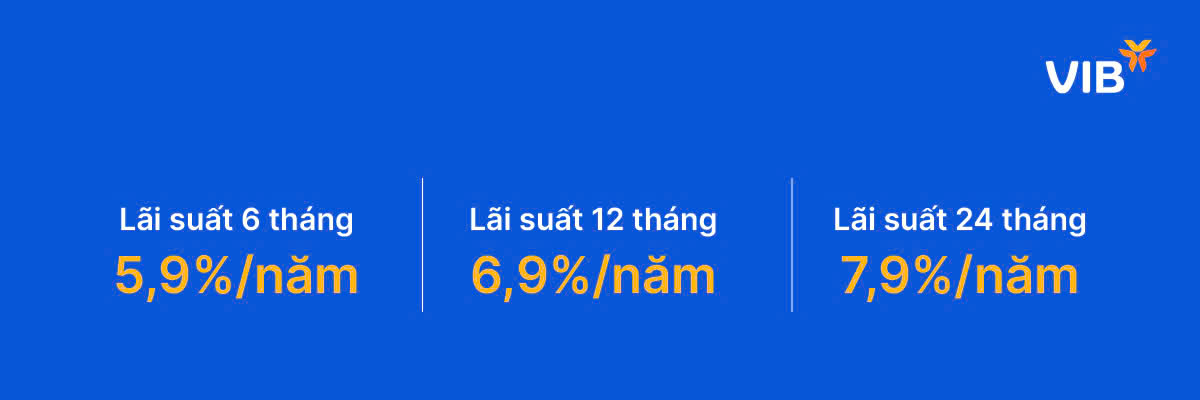

Він вражає не лише гнучким методом погашення основної суми боргу, але й пропонує покупцям житла три варіанти фіксованої процентної ставки: 5,9% на рік протягом перших 6 місяців; 6,9% на рік протягом перших 12 місяців; та 7,9% на рік протягом перших 24 місяців.

Фіксовані процентні ставки протягом тривалого періоду дають клієнтам душевний спокій під час позики грошей - Фото: VIB

Важливо, що це єдині відсоткові витрати, які клієнти повинні сплачувати, без жодних умов щодо регіону, продуктів перехресного продажу або співвідношення позики до вартості. Така прозорість допомагає позичальникам легко розраховувати грошовий потік та проактивно планувати свої фінанси.

Після закінчення періоду фіксованої процентної ставки процентна ставка розраховуватиметься як базова процентна ставка плюс розумна маржа (наразі 2,9%), усі ці показники чітко зазначені на веб-сайті та в кредитній угоді.

Маючи базу даних, що містить понад 500 000 квартир у великих містах та провінціях, таких як Ханой, Хошимін, Дананг та Біньзионг , банк може оцінити нерухомість лише за одну хвилину. Це скорочує час схвалення кредиту до 4-8 годин, що є значним покращенням порівняно з багатьма робочими днями, необхідними в інших банках.

Інноваційні прориви, а також відчутні та прозорі переваги кредитного пакету, принесли VIB нагороду «Найкращий банк іпотечного кредитування у В'єтнамі» від журналу Global Brands у квітні 2025 року.

Мрія про власне житло потребує поштовху.

Оскільки ціни на житло дедалі більше випереджають доходи, багатьом людям потрібна підтримка, щоб здійснити свою мрію про власне житло. Багато експертів пропонують розраховувати термін кредитування на 20-30 років, що еквівалентно всьому трудовому житлу позичальника, що допоможе полегшити тягар щомісячних виплат.

Крім того, стабільні процентні ставки мають вирішальне значення для підтримки довіри позичальників. Будь-які коливання процентних ставок можуть викликати занепокоєння у позичальників, впливаючи на якість їхнього життя та відчуття безпеки й стабільності – основні фактори, які мотивують їх залишатися в місті надовго та робити внесок у розвиток суспільства.

Кредитний пакет на суму 45 трильйонів донгів з багатьма новаторськими стимулами демонструє глибоке розуміння різноманітних потреб клієнтів, включаючи молодь. Вони не лише хочуть купити будинок для постійного проживання, але й мають багато інших цілей, таких як освіта, подорожі та підприємництво. Тому кредитний пакет з низькими та гнучкими початковими внесками є оптимальним рішенням.

Фіксація процентних ставок на 6, 12 або 24 місяці замість того, щоб дозволяти їм достроково змінюватися, також свідчить про розуміння потреб клієнтів. Ці довгострокові опції фіксованої ставки, а також процентна ставка після фіксованого періоду, розрахована як базова ставка плюс розумна маржа (наразі 2,9%), чітко зазначені на веб-сайті та в кредитній угоді.

Така прозорість позичальникам легше розраховувати свій грошовий потік та проактивно керувати особистими фінансами.

Для отримання додаткової інформації про пакет позики, будь ласка, зверніться до:

https://www.vib.com.vn/vn/promotion/detail?promotionId=4378998&name=Goi-vay-can-ho ,-nha-pho-45.000-t%E1%BB%B7-dong.

Джерело: https://tuoitre.vn/mua-nha-vay-mot-ti-tra-goc-chi-mot-trieu-dong-thang-tai-vib-20250512104056787.htm

Коментар (0)