Експерти вважають, що для того, щоб зелене кредитування справді відігравало свою роль «рушійної сили» сталої економіки , В'єтнаму необхідно швидко встановити повний набір «правил гри» з конкретними критеріями та правилами, створюючи умови для легшого доступу бізнесу до зеленого капіталу.

Бізнес має труднощі із «зеленим фундаментом» – ключове питання, яке порушив пан Нгуєн Хай Ань, заступник генерального директора акціонерного товариства Shinec. Він повідомив, що в індустріальному парку Нам Кау Кієн ( Хайфон ) створено три основні цикли для захисту навколишнього середовища та руху до сталого розвитку. Однак понад 70 підприємств в індустріальному парку все ще стикаються з труднощами в переході до зеленої моделі, причому майже 60 підприємств бажають отримати доступ до зеленого фінансування, включаючи зелені кредити, але все ще мають труднощі з дотриманням правових вимог та конкретних критеріїв.

Досвід Shinec відображає занепокоєння багатьох підприємств, які хочуть перейти на зелений напрямок, але не мають ресурсів через брак зеленого фінансування. Пані Фам Тхі Нгок Тхуй, директор Офісу Ради досліджень приватного економічного розвитку (Рада IV), наголосила, що багато підприємств досі стикаються з труднощами в отриманні зеленого кредиту через відсутність національної системи екологічної класифікації. Ця система та критерії не лише підвищать обізнаність серед підприємств, але й забезпечать основу для банків та інвестиційних фондів для оцінки та сертифікації «зелених» проектів.

Зелений кредитний капітал – це «акушерка» для сталої економіки. (Фото: То Ханх)

Розробіть повні правила гри.

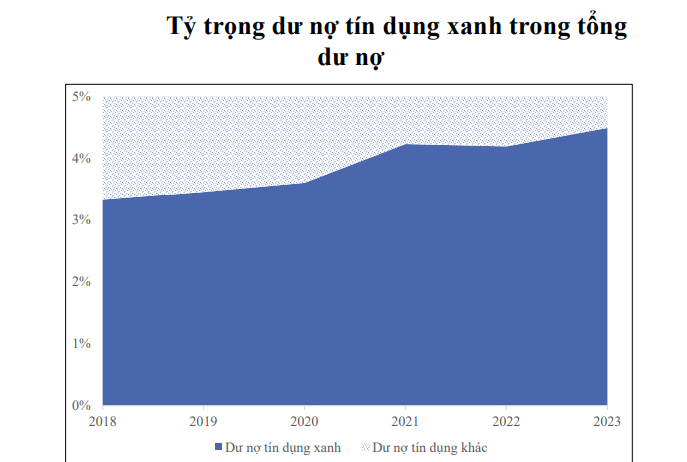

Зелений капітал, інвестиції банків у екологічно корисні проекти та діяльність, діятимуть як «важіль» для сприяння сталому економічному розвитку. Однак статистика показує, що хоча зелене кредитування швидко зростає, його масштаби залишаються скромними: з 3,3% у 2018 році, зелене кредитування становило лише 4,5% від загального обсягу кредитування в усій системі до кінця 2023 року.

Доцент Фам Тхі Хоанг Ань, заступниця директора Банківської академії, зазначила, що розвиток зеленого кредитування в останні роки зумовлений переважно рекомендаціями Державного банку В'єтнаму, а не внутрішніми потребами комерційних банків. Вона зазначила, що такі документи, як Посібник з оцінки екологічних та соціальних ризиків, наразі призначені лише для довідки та заохочення, а не є обов'язковими.

Вона також вказала на кілька причин, чому зелене кредитування не отримало значного розвитку, зокрема: непослідовне правове регулювання, обмежений капітал, брак досвіду та навичок в управлінні екологічними та соціальними ризиками, а також високі ринкові ризики в секторах відновлюваної енергетики та енергоефективності. Зокрема, однією з найбільших перешкод є відсутність єдності в екологічних критеріях. Процес затвердження та моніторингу зелених позик також є складним та трудомістким, що перешкоджає бізнесу отримати доступ до зеленого капіталу.

Погоджуючись з точкою зору пані Туй, заступник директора Банківської академії заявила, що необхідно швидко завершити розробку правової бази для зеленого кредитування та посилити його обов'язковий характер для досягнення цілей зеленого зростання. Крім того, необхідно диверсифікувати джерела фінансування зеленого кредитування, надаючи пріоритет кредитуванню, яке служить сталому розвитку за допомогою інструментів монетарної політики.

Джерело: СБВ

Д-р Кан Ван Люк, головний економіст BIDV , зазначив, що В'єтнам поступово наздоганяє глобальне мислення щодо зеленого зростання, маючи відносно повну правову базу та стратегію дій. Однак масштаби зеленого кредитування становлять лише 4,5% від загальної суми непогашених позик, а зелені облігації досягли лише 1,16 мільярда доларів США за останні п'ять років – цифра, яка є занадто малою порівняно з потребами в капіталі приблизно в 20 мільярдів доларів США на рік для досягнення мети зеленого переходу.

За словами доктора Люка, впровадження зеленого кредитування все ще стикається з труднощами через відсутність комплексної правової та політичної бази, тоді як позиковий капітал є переважно короткостроковим та середньостроковим, що не відповідає вимогам позичальників щодо пільгових процентних ставок. Для зелених облігацій досі бракує детальних інструкцій, механізмів управління та інфраструктури інформаційних технологій.

«Необхідно негайно видати набір критеріїв для зелених проектів, зелених будівель, зелених офісів, а також оновити критерії для зелених облігацій та зеленого кредитування, щоб вони відповідали новим цілям та міжнародним стандартам. Спрощення процедур, удосконалення політики та заохочення вітчизняних організацій до участі у верифікації, сертифікації та зеленому маркуванні зелених проектів створить імпульс для сталого економічного розвитку», – запропонував доктор Люк.

Д-р Ле Суань Санг, заступник директора В'єтнамського інституту економіки, зазначив, що просування зеленого кредитування наразі стикається з багатьма проблемами, такими як відсутність стандартів оцінки та зелених портфелів, що ускладнює фінансовим установам надання позик та випуск зелених облігацій. Відсутність суворої регуляторної бази також призводить до ризику «зеленого відмивання» – коли зелені облігації фактично не відповідають екологічним стандартам.

Д-р Санг наголосив на необхідності встановлення повних та чітких «правил гри» для зеленого кредитування та зеленого фінансування. Це включає створення системи ринкової інформації та даних, а також перелік зелених облігацій та акцій з конкретними правовими визначеннями; створення зеленого портфеля разом із суворими критеріями для ефективного залучення капіталу та побудови довіри з інвесторами. «Побудова довіри та ринкової дисципліни є надзвичайно важливими, особливо в нинішніх умовах», – сказав він.

Головний економіст АБР у В'єтнамі, пан Нгуєн Ба Хунг, погодився з цією точкою зору та наголосив, що вдосконалення правової бази для зеленої економічної діяльності є ключовим фактором розвитку зеленого фінансування, включаючи зелене кредитування від кредитних установ. Зокрема, публікація переліку та критеріїв класифікації зеленого кредитування є важливою основою для банків для оцінки та моніторингу зеленого кредитування, допомагаючи підприємствам легко отримувати доступ до капіталу.

За словами пана Хунга, необхідно завершити як законодавчу базу для зелених економічних секторів, так і розвиток фінансового ринку, який слугуватиме основою для зеленого кредитування, зокрема вимагати від підприємств звітності та самооцінки свого впливу на зелені критерії.

Він також наголосив, що публікація зелених списків та критеріїв має супроводжуватися конкретними кількісними цілями, що відповідають міжнародним зобов'язанням В'єтнаму, що створить реальний поштовх для зеленого кредитування. Це допоможе уникнути ситуації «хибної зеленості» – коли діяльність є зеленою лише на папері, але насправді не має впливу на навколишнє середовище.

«Лише за наявності конкретної та прозорої правової бази, включаючи перелік типів проектів зелених інвестицій, показники потужності, екологічні та викидонебезпечні пороги тощо, Державний банк В’єтнаму матиме підстави для видання рекомендацій щодо зеленого кредитування, які комерційні банки повинні будуть впроваджувати. Наразі банки надають позики на основі різних критеріїв, розроблених самими банками та складених відповідно до рекомендацій Державного банку В’єтнаму та GIZ з 2017 року. Коли буде запроваджено повну правову базу, масштаби зеленого кредитування в загальному обсязі непогашених кредитів усієї галузі, безумовно, будуть набагато більшими, ніж зараз», – поділилася з Деном В’єтом пані Фам Тхі Тхань Тунг, заступниця директора Департаменту кредитування економічних секторів (Державний банк В’єтнаму).

У «зеленій» революції потрібні стимули.

Щодо комерційного банкінгу, пані Фунг Тхі Бінь, заступниця генерального директора Agribank, запропонувала, щоб для сприяння зеленій революції у фінансовому секторі міністерства та відомства терміново видали законодавчу базу та конкретні рекомендації щодо зеленого кредитування. Чітка законодавча база не лише надасть підприємствам та фінансовим установам правову основу для участі на ринку зеленого кредитування, але й створить основу для сталого розвитку. Основні вимоги включають створення каталогу зеленої класифікації та визначення критеріїв зелених проектів, що підходять для кожного сектору економіки В'єтнаму, тим самим створюючи основу для кредитних установ для оцінки, аналізу та моніторингу зелених позик.

Модель вирощування квітів за сучасними технологіями в Дан Фуонг, Ханой.

Крім того, Державному банку В'єтнаму необхідно продовжувати вдосконалювати правову базу та впроваджувати спеціальні механізми та політику для «зеленого» кредитування. Розробка цих конкретних правил заохотить комерційні банки сміливо інвестувати в «зелені» проекти та сектори, одночасно тісно узгоджуючи це з цілями сталого розвитку країни.

Щоб підвищити привабливість «зеленого» кредитування, представники комерційних банків також запропонували уряду, Міністерству природних ресурсів та навколишнього середовища, а також Міністерству фінансів сприяти розвитку вуглецевого ринку у В'єтнамі. Пільгова політика щодо податків, зборів, страхування та процентних ставок для підприємств, які дотримуються належних ESG-стандартів (екологічних, соціальних та управлінських) створить потужний стимул для бізнесу брати участь у діяльності, що пом'якшує вплив на навколишнє середовище.

Пропозиції Agribank також відображають спільні настрої інших банків, таких як BIDV, MB, HDBank тощо.

Головний економіст АБР, пан Нгуєн Ба Хунг, погоджується, що наразі джерела «зеленого» фінансування не пропонують багато привабливих фінансових вигод. Тому уряд повинен мати механізми стимулювання, такі як зниження податку на прибуток підприємств для фінансових установ, що розвивають «зелене» кредитування, а також надання субсидій на процентні ставки за «зеленими» кредитними позиками.

Пан Нгуєн Хоа Куонг, заступник директора Центрального інституту досліджень економічного менеджменту, наголосив на важливості забезпечення того, щоб політика досягала тих, хто її дійсно потребує. «Під час розробки будь-якої преференційної політики вирішальне питання полягає в тому, скільки підприємств знають про неї та чи справді вона досягає цільової аудиторії, на яку ми орієнтуємося», – наголосив пан Куонг.

Якнайшвидше встановлення та впровадження повних і прозорих «правил гри» для зеленого кредитування не лише стане рушійною силою сталого розвитку бізнесу, але й забезпечить досягнення В'єтнамом своїх національних цілей зеленого зростання та захисту навколишнього середовища у довгостроковій перспективі.

Під час розробки критеріїв екологічної класифікації, поданих уряду, Інститут політики та стратегії при Міністерстві природних ресурсів та навколишнього середовища тісно співпрацював з Державним банком В'єтнаму та консультувався з міжнародними організаціями. Критерії екологічної класифікації В'єтнаму були розроблені відповідно до міжнародних стандартів, зосереджуючись на таких сферах, як енергетика, контроль викидів, критерії упаковки та пластмаси в сільськогосподарській продукції.

Наразі критерії перебувають на завершальній стадії розробки, перш ніж їх опублікує Прем'єр-міністр. Для забезпечення прозорості незалежні аудиторські фірми будуть відповідальні за оцінку та сертифікацію екологічних критеріїв для підприємств, фізичних осіб та кооперативів. Такий підхід не лише відповідає країнам, які вже прийняли системи екологічної класифікації, але й гарантує, що діяльність із екологічних закупівель у сфері державних інвестицій буде жорстко контролюватися, обмежуючи практику «зеленого відмивання грошей».

доц. Проф. д-р Нгуєн Дінь Тхо

Директор Інституту стратегії та політики - Міністерство природних ресурсів та навколишнього середовища

Джерело: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Фото] Церемонія закриття 10-ї сесії 15-ї Національної асамблеї](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Фото] Прем'єр-міністр Фам Мінь Чінь провів телефонну розмову з генеральним директором російської корпорації "Росатом".](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![Озираючись на піковий місяць боротьби з незаконним, незареєстрованим та нерегульованим промислом: [Частина 2] Складність відстеження походження морепродуктів](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/12/1765506860686_0454-tsb23-125426_536.jpeg)

Коментар (0)