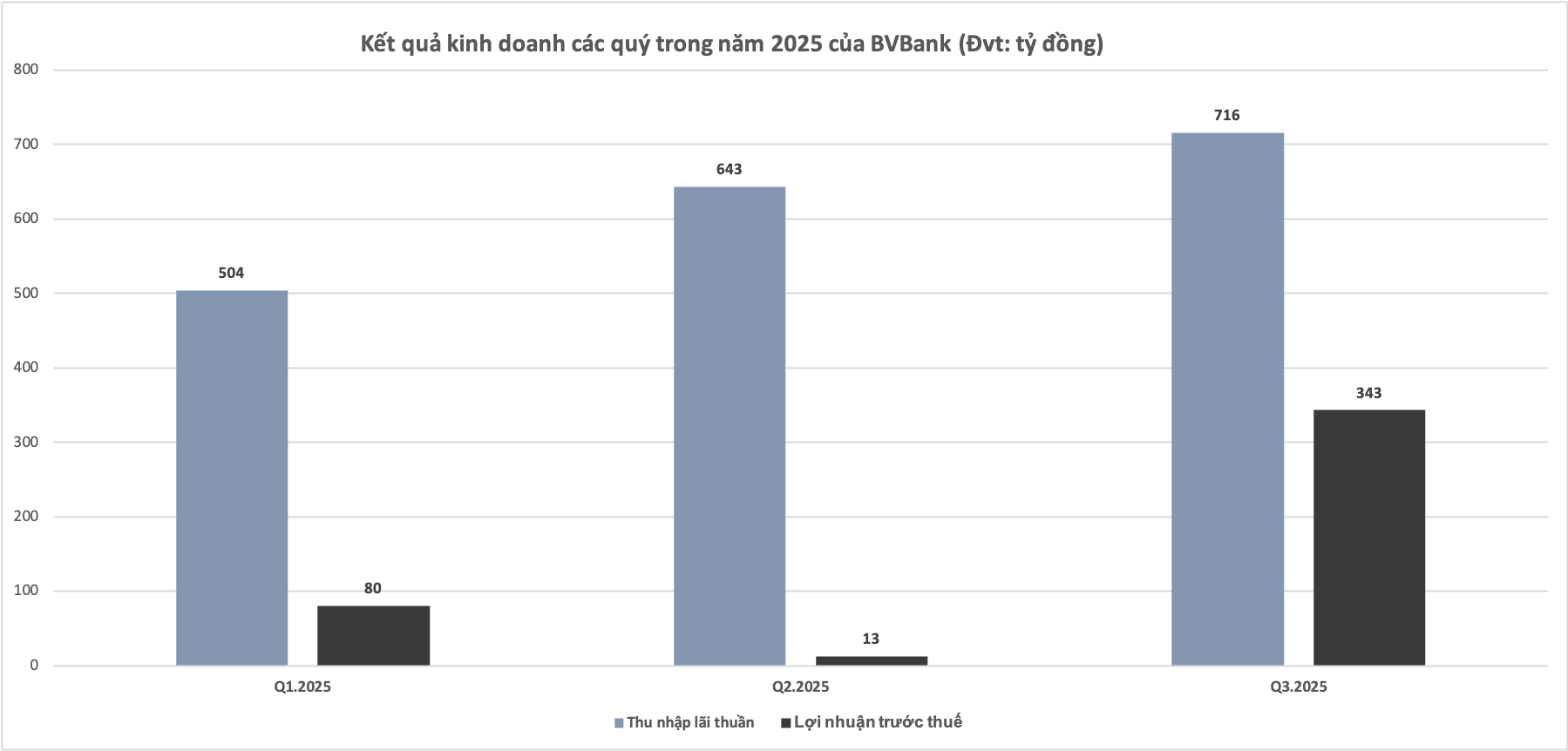

Laut veröffentlichten Finanzinformationen verzeichnete die BVBank im dritten Quartal 2025 positive Verbesserungen. Die gesamten Betriebseinnahmen erreichten fast 850 Milliarden VND, ein Anstieg von 24 % gegenüber dem zweiten Quartal 2025. Der Nettozinsertrag erreichte im dritten Quartal 717 Milliarden VND und machte damit 85 % der Gesamteinnahmen aus.

Die zinsunabhängigen Erträge entwickeln sich weiterhin positiv. Im Vergleich zum Vorjahreszeitraum stiegen die Servicegebühreneinnahmen um das 1,5-Fache und die Einnahmen aus dem Devisenhandel verdoppelten sich.

Die Bank intensivierte zudem die Beitreibung von Forderungen und die Abwicklung notleidender Kredite. Allein im dritten Quartal 2025 stieg der Betrag der von Krediten der Gruppe 5 (Kredite mit hohem Ausfallrisiko) eingetriebenen Forderungen um 68 % im Vergleich zum Gesamtbetrag der ersten sechs Monate des Jahres.

Dank der oben genannten Faktoren erreichte der Vorsteuergewinn im dritten Quartal 2025 343 Milliarden VND. In den ersten neun Monaten des Jahres belief sich der Vorsteuergewinn auf 437 Milliarden VND, ein Anstieg von 140 % gegenüber dem Vorjahreszeitraum und eine Erreichung von 79 % des Jahresplans.

Die BVBank investierte zudem in ein duales digitales Ökosystem, bestehend aus der Digitalbank Digimi und der Vertriebsmanagementplattform Digistore. Im Vergleich zum Vorjahreszeitraum stieg die Gesamtzahl der Transaktionen auf Digimi um 71 % und die Kapitalmobilisierung über digitale Kanäle um 103 %. Bei Digistore verdreifachte sich im Vergleich zum zweiten Quartal 2025 die Kundenzahl, der Umsatz verachtfachte sich und die Giro-, Spar- und Verwahrkonten (CASA) erhöhten sich um das 2,4-Fache.

Zum 30. September 2025 beliefen sich die Gesamtaktiva der Bank auf 122.600 Milliarden VND, ein Anstieg um 18 % gegenüber Ende 2024, womit der Jahresplan erfüllt wurde.

Der ausstehende Kreditbestand der BVBank erreichte fast 78 Billionen VND, ein Anstieg von 14,1 % gegenüber Jahresbeginn. Die Bank gab an, sich auf die Steigerung der Kreditvergabe an prioritäre Sektoren wie das verarbeitende Gewerbe, den Handel, die Lieferketten und den Einzelhandel sowie an Privatkunden, Kleinstunternehmen und kleine und Kleinstunternehmen konzentriert zu haben. Die Vermögensqualität ist gut kontrolliert, mit einer verbesserten Quote notleidender Kredite.

Die Kapitalmobilisierung erreichte ein Gesamtvolumen von 113 Billionen VND, ein Anstieg von 18,4 % gegenüber Jahresbeginn. Davon entfielen fast 92,8 Billionen VND auf Einlagen von Privat- und institutionellen Kunden, ein Plus von 24 % gegenüber Jahresbeginn. Besonders hervorzuheben ist, dass Termineinlagen mit einer Laufzeit von mindestens zwölf Monaten 73 % der gesamten Mobilisierung ausmachten und der BVBank somit eine proaktive Kapitalsicherung für die kommenden Quartale ermöglichten.

Quelle: https://daibieunhandan.vn/bvbank-lai-437-ty-dong-trong-9-thang-tang-truong-140-nho-thu-hoi-no-va-don-bay-digimi-10393425.html

![[Foto] Premierminister Pham Minh Chinh empfängt den Gouverneur der Provinz Tochigi (Japan).](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh empfängt den laotischen Minister für Bildung und Sport, Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Bild] Durchgesickerte Bilder vor der Community Action Awards Gala 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Live] Gala der Community Action Awards 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh nimmt am Vietnam Economic Forum 2025 teil](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765893035503_ndo_br_dsc-8043-jpg.webp)

Kommentar (0)