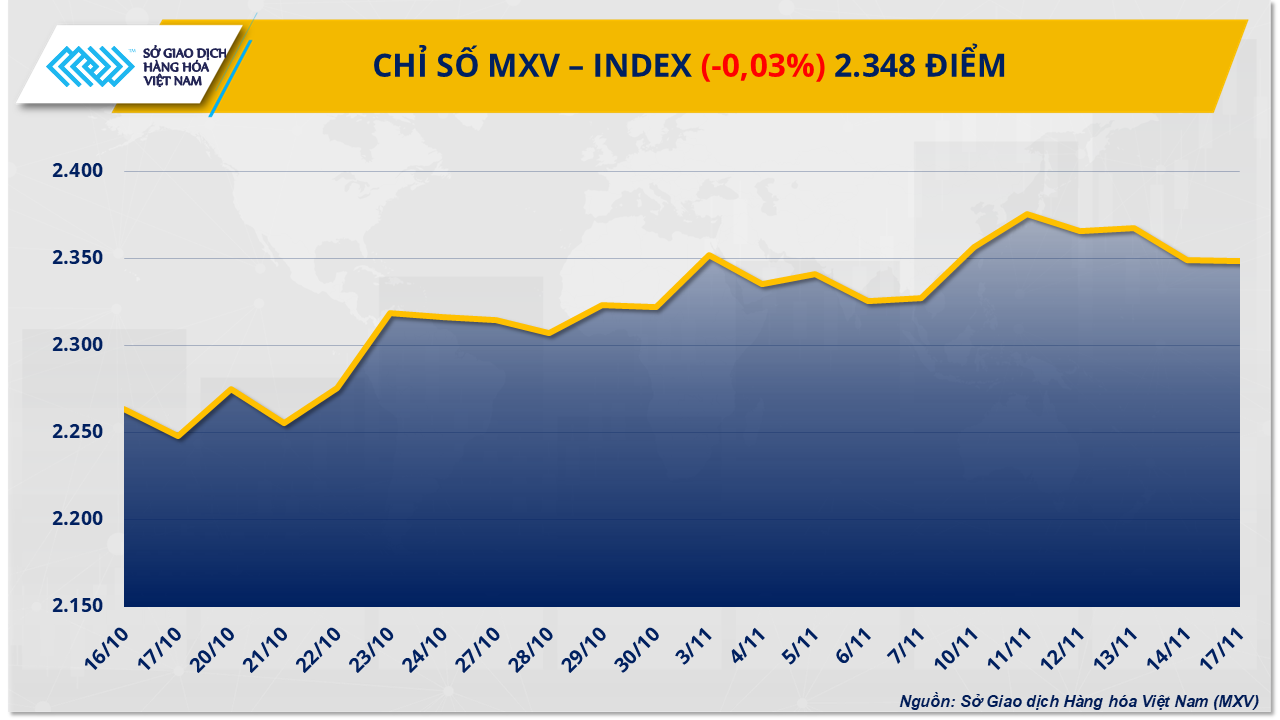

Die Kaffeepreise erholten sich schnell.

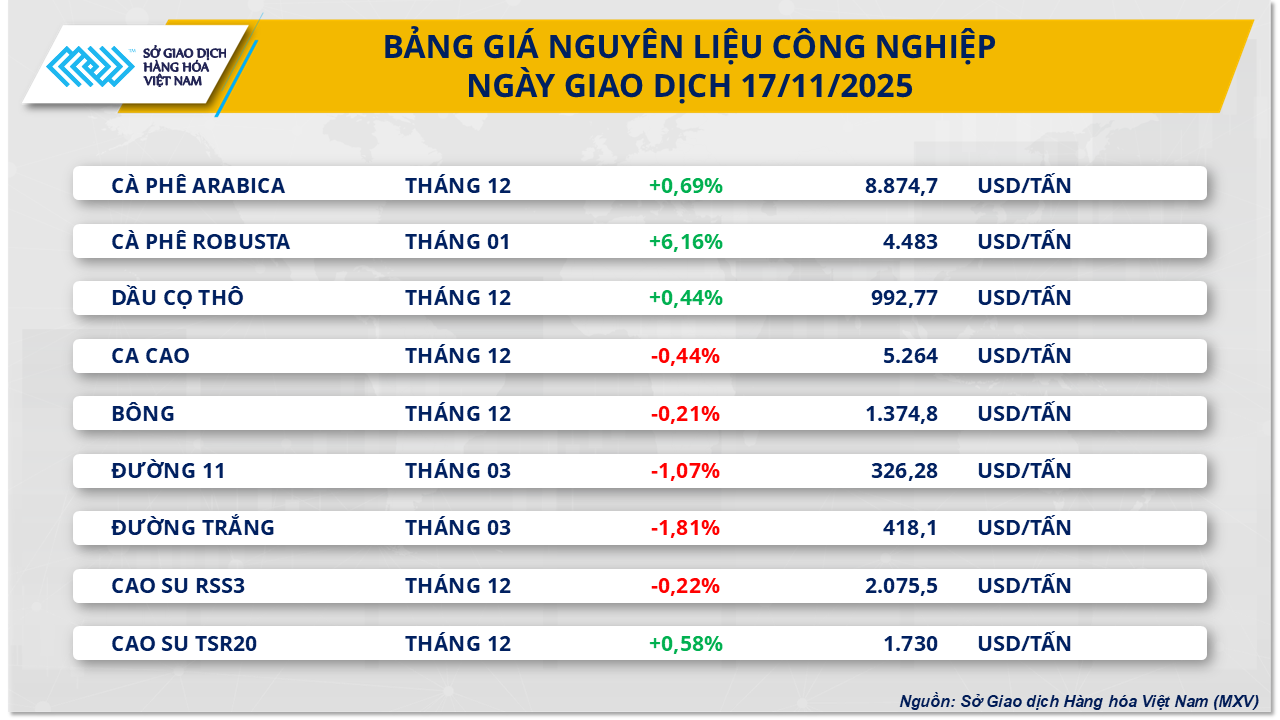

Zum Handelsschluss gestern verzeichnete der Markt für industrielle Rohstoffe eine uneinheitliche Entwicklung. Die Preise für Robusta-Kaffee stiegen um mehr als 6 % auf 4.483 USD/Tonne, während die Preise für Arabica-Kaffee ebenfalls leicht um knapp 0,7 % auf 6.674 USD/Tonne zulegten.

Nach einer deutlichen Korrektur in der vergangenen Woche, als die Trump-Regierung die Aufhebung der Zölle auf einige ausländische Agrarprodukte, darunter Kaffee, ankündigte, erholte sich der Markt in der ersten Handelssitzung der Woche rasch, da die Fundamentaldaten weiterhin stabil blieben. Ungünstige Wetterbedingungen beeinträchtigen die Produktion in Vietnam und Brasilien unmittelbar, während die globalen Lagerbestände auf Rekordtiefständen verharren und das Angebot stark unter Druck setzen.

In Vietnam traf Taifun Kalmaegi am Abend des 6. November auf das zentrale Hochland und beeinträchtigte die Kaffeeernte 2025/26 erheblich. Wichtige Anbaugebiete wie Chu Se (Gia Lai), Ea H'leo, Cu M'gar ( Dak Lak ) und Lam Dong konnten bisher nur etwa 10–20 % der Fläche geerntet werden. Anhaltende Starkregenfälle verhinderten das Trocknen der Bohnen im Freien und zwangen die Bauern, auf maschinelle Trocknung umzusteigen oder die Bohnen frisch zu verkaufen, was die Qualität beeinträchtigte. Viele Kaffeepartien wiesen Anzeichen von schwarzen Früchten auf, was Bedenken hinsichtlich der tatsächlichen Robusta-Ernte aufkommen ließ. In Chu Se ist Fruchtfall weit verbreitet, sodass die Erntemenge pro Ernte nur 3–5 Tonnen frischer Früchte beträgt. Bei günstigen Wetterbedingungen wird die Haupternte in etwa zwei Wochen erwartet.

In Brasilien gingen die Exporte in der ersten Novemberhälfte weiter deutlich zurück. In den ersten zehn Werktagen des Monats lag das durchschnittliche Exportvolumen bei lediglich 12.850 Tonnen pro Tag, ein Rückgang von 14,4 % gegenüber dem Vorjahreszeitraum. Die Lagerbestände bei ICE sanken weiter: Arabica fiel auf 400.800 Säcke – den niedrigsten Stand seit 1,75 Jahren; Robusta auf 5.650 Lose – den niedrigsten Stand seit vier Monaten, was die Preise weiterhin stützte.

Im Inland blieb der Handelsmarkt gestern ruhig. Einige Lagerhäuser hielten den Ankaufspreis von 108.000–109.000 VND/kg vom Ende der Vorwoche aufrecht, während andere aufgrund vorrangiger Lieferungen den Preis nicht bekannt gaben. In Buon Ma Thuot (Dak Lak) haben die Ankaufsaktivitäten wieder zugenommen, das Volumen ist jedoch weiterhin gering; vereinzelte Regenfälle bremsen den Absatz, und das Preisniveau ist im Vergleich zur Vorwoche im Allgemeinen stabil.

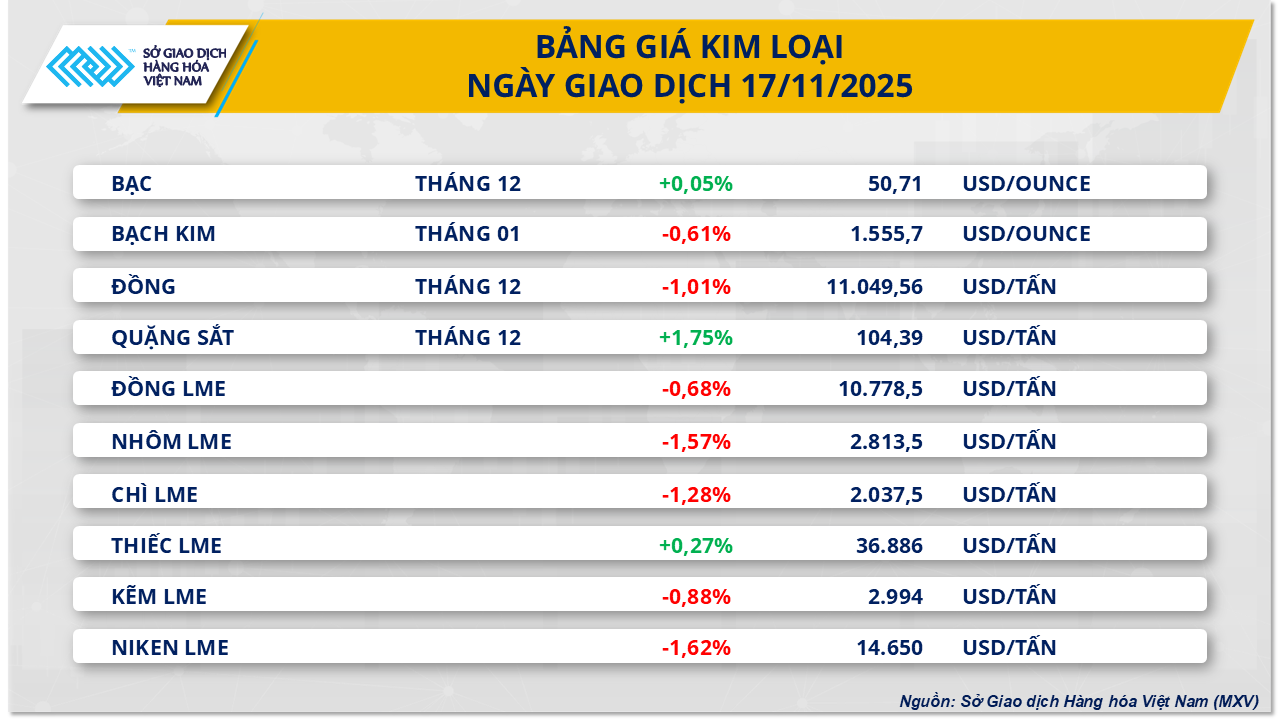

Die Kupferpreise sind den dritten Handelstag in Folge gefallen.

Gestern breitete sich der Verkaufsdruck auf den Metallmarkt aus. Kupfer an der COMEX setzte seinen Abwärtstrend den dritten Tag in Folge fort und verlor mehr als 1 % auf 11.049 US-Dollar pro Tonne. Laut MXV wurde die Kupferschwäche durch einen stärkeren US-Dollar und fundamentale Angebots- und Nachfragesignale verursacht.

Der USD-Index (DXY) stieg weiter um 0,29 % und näherte sich der 100-Punkte-Marke. Der Markt tendierte zunehmend zu der Annahme, dass die US-Notenbank (Fed) die Leitzinsen im Dezember unverändert lassen würde. Hohe Zinsen stärken den US-Dollar und setzen damit Rohstoffe, die in US-Dollar gehandelt werden, unter Druck. Laut CME FedWatch ist die Wahrscheinlichkeit, dass die Fed die Leitzinsen bis Ende des Jahres nicht anpasst, auf 57 % gestiegen (Vorwoche: 38 %). Hauptgrund hierfür ist der Mangel an US- Wirtschaftsdaten aufgrund des Regierungsstillstands im Oktober. Dieser hat die Aussagekraft von Daten wie dem Verbraucherpreisindex (VPI) oder den Arbeitsmarktdaten beeinträchtigt und die Fed zu größerer Vorsicht gezwungen.

Auf der Angebotsseite wurde der Kupfermarkt zuletzt von Erwartungen einer verbesserten Versorgungslage beeinflusst. In den USA hat Washington Kupfer in die Liste der kritischen Rohstoffe aufgenommen, um den heimischen Abbau und die Raffination anzukurbeln. Mit geschätzten Reserven von rund 47 Millionen Tonnen (fast 5 % der weltweiten Reserven) verfügen die USA über erhebliches Potenzial zur Produktionssteigerung und könnten so das Weltangebot deutlich erhöhen.

In Chile war der Angebotsdruck noch deutlicher zu spüren, da die Produktion in der Mine Escondida – der größten der Welt – im September um 17 % auf 118.600 Tonnen sprunghaft anstieg.

Andererseits zeigen sich in China, dem weltweit größten Kupferverbraucher, Anzeichen einer sinkenden Nachfrage. Die heimische Raffinerieindustrie kämpft mit Überkapazitäten und einem starken Preiswettbewerb, was den Branchenverband dazu veranlasst hat, eine Begrenzung des Kapazitätsausbaus vorzuschlagen. Dies mag zwar langfristig die Preise stützen, kurzfristig verringert es jedoch die Nachfrage nach importiertem Erz und Konzentrat. Der chinesische Zoll verzeichnete zwei Monate in Folge einen Rückgang der Importe dieser beiden Rohstoffe auf knapp 2,5 Millionen Tonnen im Oktober.

Quelle: https://baotintuc.vn/thi-truong-tien-te/gia-caphe-robusta-tang-vot-hon-6-gia-dong-tiep-da-suy-yeu-20251118084126949.htm

![[Foto] Generalsekretär To Lam und der Vorsitzende der Nationalversammlung, Tran Thanh Man, nehmen an der Feier zum 80. Jahrestag des traditionellen Tages des vietnamesischen Inspektionssektors teil.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)