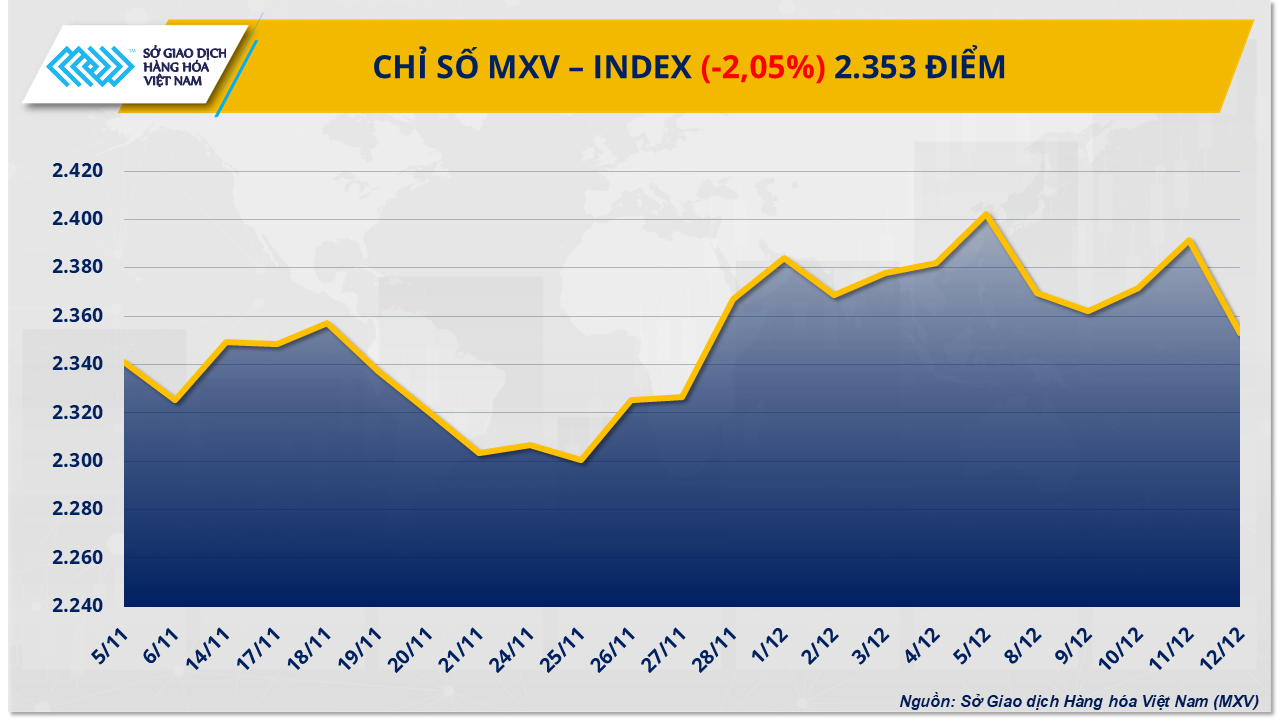

Dies zeigte sich deutlich am starken Rückgang der Rohölpreise aufgrund des Überangebots, während sich der Zuckermarkt dank Sorgen um Produktionskosten und die mittelfristige Versorgungslage erholte. Der Verkaufsdruck hielt an und drückte den MXV-Index um mehr als 2 % auf 2.353 Punkte.

Das Überangebot wiegt schwer und führt zu einem starken Rückgang der Ölpreise.

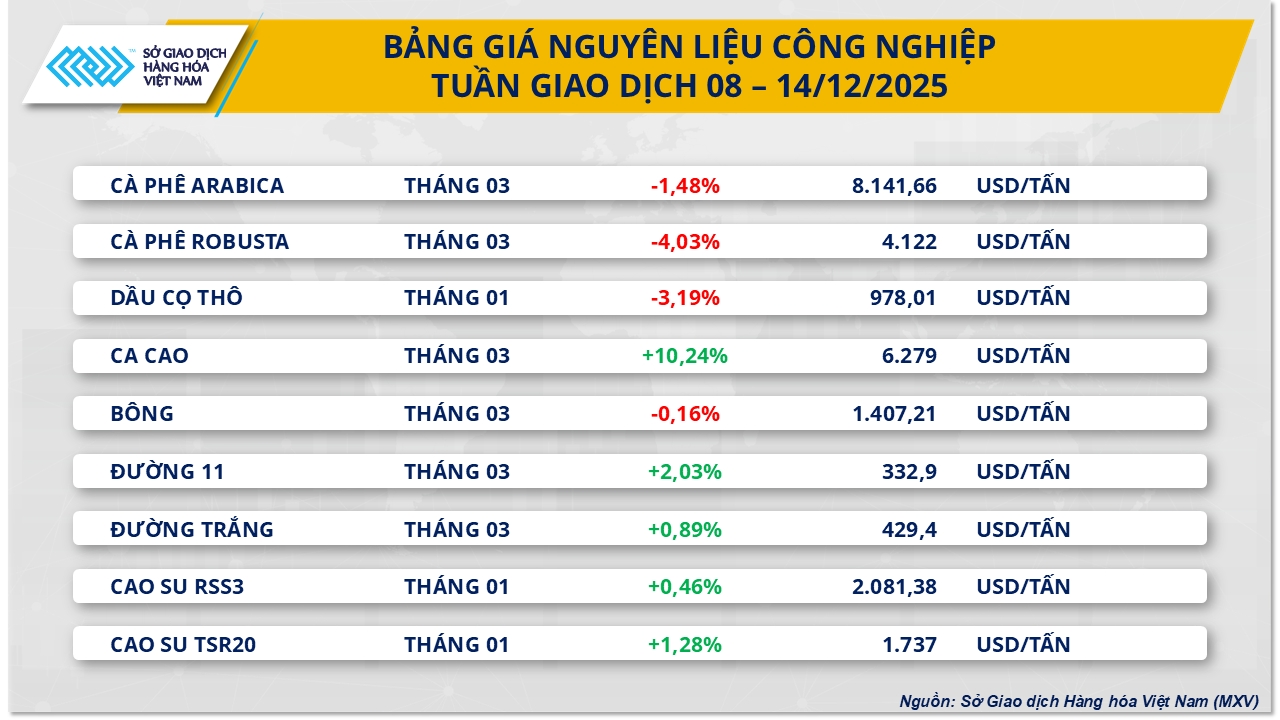

Laut der vietnamesischen Warenbörse (MXV) rutschte der Energiemarkt letzte Woche ins Minus, da alle fünf Rohstoffe der Gruppe gleichzeitig nachgaben. Konkret verlor WTI-Rohöl im Vergleich zur Vorwoche fast 4,4 % und fiel auf 57,4 US-Dollar pro Barrel; auch Brent-Rohöl gab nach und notierte bei 61,1 US-Dollar pro Barrel, ein Rückgang von über 4,1 %.

Laut der vietnamesischen Warenbörse (MXV) war der Hauptgrund für die sinkenden Ölpreise in der vergangenen Woche die wachsende Sorge um ein Überangebot auf dem Weltmarkt. Die jüngsten Berichte der Internationalen Energieagentur (IEA), der Organisation erdölexportierender Länder (OPEC) und der US-amerikanischen Energieinformationsbehörde (EIA) belegen ein zunehmend deutliches Ungleichgewicht zwischen Angebot und Nachfrage.

In ihrem Dezemberbericht senkte die Internationale Energieagentur (IEA) ihre Prognose für den Ölüberschuss im Jahr 2026 leicht auf 3,84 Millionen Barrel pro Tag. Dieser Wert entspricht jedoch immer noch fast 4 % der globalen Nachfrage, was im Vergleich zu früheren Perioden als sehr hoch gilt. Die IEA betonte, dass das Angebot von außerhalb der OPEC+, insbesondere aus den USA und Amerika, weiterhin schneller wächst als die Nachfrage.

Im Gegensatz zur IEA geht die Organisation erdölexportierender Länder (OPEC) davon aus, dass der Markt im Jahr 2026 ein Gleichgewicht erreichen wird, sofern OPEC+ die strikte Produktionsdisziplin beibehält. Dieses Argument hat die Investoren jedoch nicht überzeugt, da der Staatenbund seine Quote für 2025 bereits um mehr als 2,7 Millionen Barrel pro Tag erhöht und die Produktionssteigerungen erst im ersten Quartal 2026 vorübergehend gestoppt hat. Diese Entwicklung nährt die Befürchtung, dass OPEC+ dem Schutz von Marktanteilen Vorrang vor der Preisstützung einräumt.

Die EIA erhöhte unterdessen den Druck, indem sie ihre Prognose für die US-Rohölproduktion im Jahr 2025 auf den Rekordwert von 13,61 Millionen Barrel pro Tag anhob und gleichzeitig davon ausging, dass die Ölnachfrage in den USA im Jahr 2026 nahezu stagnieren würde. Die Aussicht auf ein steigendes Angebot bei gleichzeitig sinkender Nachfrage im weltweit größten Ölverbraucherland hat die Erwartungen an eine mittelfristige Preiserholung deutlich gedämpft. Zudem zeigten aktuelle Lagerbestandsdaten, dass die US-Rohölbestände weniger stark als erwartet zurückgingen, während die Benzin- und Dieselbestände deutlich anstiegen. Dies spiegelt die weiterhin schwache tatsächliche Kraftstoffnachfrage wider.

In Asien ist der Abwärtstrend bei den Preisen noch deutlicher ausgeprägt, da Käufer im Vergleich zum Brent-Referenzpreis immer höhere Preisnachlässe fordern. Der intensive Wettbewerb aus Ölquellen wie Russland, Iran, Venezuela und dem Nahen Osten hat Saudi-Arabien gezwungen, seinen offiziellen Verkaufspreis für den asiatischen Markt auf den niedrigsten Stand seit Jahren zu senken. Gleichzeitig bleibt Chinas Energienachfrage weiterhin hinter den Erwartungen zurück. Studien von CNPC zeigen, dass der chinesische Ölverbrauch zwischen 2025 und 2030 allmählich in eine Plateauphase eintritt.

In diesem Kontext hatten geopolitische Faktoren wie die Spannungen in Venezuela oder der Schwarzmeerregion lediglich kurzfristige Auswirkungen. Der tatsächliche Ölfluss wurde nur minimal beeinträchtigt, während der Wettbewerbsdruck die Exportländer zu Preissenkungen zwang. Da weiterhin ein Überangebot besteht, geht MXV davon aus, dass die Ölpreise auch in der kommenden Woche unter Abwärtsdruck stehen oder auf niedrigem Niveau schwanken werden, da das Überangebot nach wie vor den Markt maßgeblich beeinflusst.

Die Zuckerpreise stiegen aufgrund von Kostendruck und großen Short-Positionen sprunghaft an.

Im Gegensatz dazu erlebte der Markt für industrielle Rohstoffe letzte Woche einen enormen Kaufdruck, da die Preise vieler Rohstoffe stark anstiegen. Besondere Aufmerksamkeit galt dem globalen Zuckermarkt, wo sich die Preise sowohl für weißen als auch für raffinierten Zucker erholten.

Zum Handelsschluss am Freitag (12. Dezember) stiegen die Rohzuckerpreise um 2,03 % auf 332,9 US-Dollar pro Tonne; die Preise für Weißzucker legten ebenfalls um fast 1 % zu und notierten bei rund 429 US-Dollar pro Tonne.

In Indien, dem zweitgrößten Zuckerproduzenten der Welt, hat sich die Zuckerrohrernte nach den durch Bauernproteste unterbrochenen Saisons wieder stabilisiert. Während die Verarbeitung mit dem Ziel, 35 Millionen Tonnen zu erreichen, beschleunigt wird, steht die indische Zuckerindustrie vor einem gravierenden finanziellen Dilemma: Die tatsächlichen Produktionskosten übersteigen die Verkaufspreise bei Weitem. Die Bauern fordern einen Mindestpreis für Zuckerrohr von umgerechnet etwa 375 US-Dollar pro Tonne Zuckeräquivalent – rund 44 US-Dollar pro Tonne mehr als die internationalen Marktpreise.

Die Produktionskosten der Fabriken sind inzwischen auf rund 430 US-Dollar pro Tonne gestiegen, während die Zuckerpreise im Inland nur bei etwa 397 US-Dollar pro Tonne liegen. Diese negative Differenz, gepaart mit den hohen Rohstoffpreisen vieler Fabriken, die über dem gesetzlichen Mindestpreis liegen, setzt die indische Regierung unter Druck, eine Anpassung des Mindestverkaufspreises (MSP) zu erwägen. Ohne rechtzeitiges Eingreifen droht bereits im Februar ein Zahlungsausfall im Zuckerrohrsektor, der die Stabilität der globalen Zuckerversorgungskette gefährden könnte.

Die aktuellen Zuckerpreisbewegungen werden jedoch stark vom New Yorker Markt beeinflusst, da Investmentfonds hohe Short-Positionen halten. Laut Daten der US-amerikanischen Commodity Futures Trading Commission (CFTC) haben die Short-Positionen 207.000 Kontrakte überschritten, was etwa 22 % aller offenen Kontrakte entspricht. In der Vergangenheit gingen solche Phasen häufig mit technischen Kursanstiegen einher, bei denen Fonds ihre Positionen durch Rückkäufe schlossen. Analysten weisen darauf hin, dass ein anhaltendes Verharren der Zuckerpreise im niedrigen Bereich von 320 bis 342 US-Dollar pro Tonne über einen längeren Zeitraum das mittelfristige Angebot beeinträchtigen könnte, da Zuckerrohrbauern ihre Investitionen zurückhalten.

Ein weiterer wichtiger Faktor, der den Markt stützt, ist die Konkurrenz durch Ethanol. Derzeit liegen die Ethanolpreise an der New Yorker Börse 33 bis 55 US-Dollar pro Tonne über den Zuckerpreisen, was darauf hindeutet, dass Zucker im Verhältnis zu seinem wirtschaftlichen Wert unterbewertet ist. Da die Ethanolbestände während der Übergangsphase auf einem Rekordtief liegen, werden brasilianische Zuckerfabriken zu Beginn der nächsten Saison voraussichtlich die Zuckerrohrproduktion für Biokraftstoffe priorisieren, um ihre Gewinne zu maximieren. Diese Umstrukturierung der Produktionsstruktur wird das Zuckerangebot für den Export verringern, ein relativ stabiles Preisniveau schaffen und das Potenzial für weitere Preisrückgänge in naher Zukunft begrenzen.

Auf dem Inlandsmarkt erreichten die Zuckerimporte letzte Woche über 41.000 Tonnen, angetrieben durch gestiegene Liefermengen aus Thailand. Informelle Zuckerimporte blieben aufgrund strenger Grenzkontrollen hingegen gering. Dies hielt die Einzelhandelspreise hoch, bei etwa 16.600–16.800 VND/kg. Das inländische Angebot befindet sich in der Übergangsphase zwischen den Saisons, gekennzeichnet durch geringe Lagerbestände an Altzucker, sinkende Qualität und begrenzte Verfügbarkeit von Zucker der neuen Ernte. Dies führte zu einer schleppenden Marktentwicklung. Die Fabrikpreise für RS-Zucker blieben stabil bei etwa 17.500–17.550 VND/kg, die Nachfrage war jedoch schwach, da Händler tendenziell auf qualitativ besseren Zucker der neuen Ernte warteten, bevor sie ihre Käufe verstärkten.

Quelle: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

Kommentar (0)