Zinssituation

Derzeit besitzen bis zu 69 Prozent der Vietnamesen kein Bankkonto und haben keinen Zugang zu Bank- und Finanzdienstleistungen. Mehr als 33,4 Millionen Menschen arbeiten im informellen Sektor. Diese Menschen gelten als Hauptzielgruppe von Pfandleihhäusern und Mikrofinanzunternehmen.

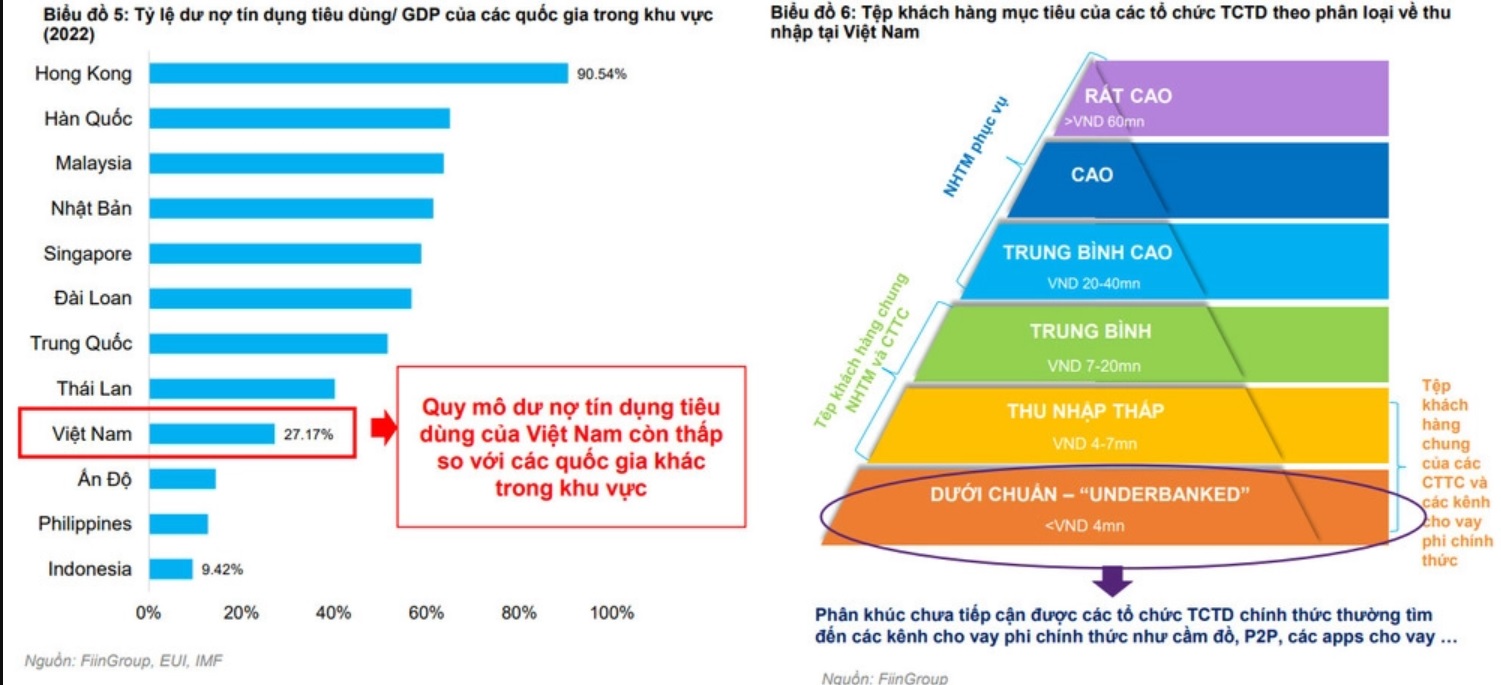

Laut Statistiken der FiinGroup ist Vietnams Konsumentenkreditquote im Vergleich zu anderen Ländern der Region immer noch sehr niedrig. In Hongkong liegt sie derzeit bei 90,54 %; Südkorea, Malaysia, Japan, Singapur, Taiwan und China liegen alle über 50 %, während sie in Vietnam nur 27,17 % beträgt.

Vietnams Verbraucherkreditsaldo ist immer noch niedrig (Foto: Fiin Group)

Die oben genannten Zahlen zeigen, dass die Kreditvergabe an Verbraucher noch nicht der Marktnachfrage entspricht. Dies ist auf viele Faktoren zurückzuführen, wie etwa die Inkassofähigkeit, das Kreditbewertungsverfahren oder, was am wichtigsten ist, die Frage, ob der Kreditzinssatz dem aktuellen Risikoniveau angemessen ist.

Untersuchungen haben ergeben, dass in einigen Ländern der Region besondere Regelungen zu Kreditzinsen und Gebühren für Pfandleihdienste gelten, die sich erheblich von denen in Vietnam unterscheiden. In Singapur beispielsweise liegt der Höchstzinssatz bei maximal 1,5 %/Monat und es gelten besondere Regelungen zu zusätzlichen Gebühren: Für die Änderung nicht wesentlicher Informationen zum Pfand wird eine Gebühr von 2 USD erhoben; für die Auslösung der verpfändeten Immobilie, wenn der Auslöser den Hypothekenbrief nicht mehr besitzt, wird eine Gebühr von 10 USD erhoben; für die Auslösung der ihm gehörenden Immobilie, die von jemand anderem verpfändet wurde, wird eine Gebühr von 10 USD erhoben. Darüber hinaus gibt es klare Regelungen, dass außer den oben genannten Gebühren keine weiteren Gebühren erhoben werden dürfen.

Auch in einigen anderen Ländern und Gebieten wie Thailand, Malaysia und Hongkong gelten Vorschriften zu Zinsobergrenzen, die um etwa 3,5 %/Monat schwanken, und es sind eindeutig einige zusätzliche Gebühren und Kosten festgelegt.

In Vietnam können Finanzunternehmen, die unter der Verwaltung des Gesetzes über Kreditinstitute arbeiten, mit der Lizenz der Staatsbank ihre Zinssätze selbst anpassen.

Pfandleihunternehmen, die nach dem Bürgerlichen Gesetzbuch tätig sind, dürfen die Kreditzinsen auf maximal 20 % pro Jahr begrenzen, dürfen jedoch zusätzliche Gebühren zur Deckung der Kreditkosten erheben. Derzeit gibt es keine spezifischen Regelungen für Gebühren wie Kreditprüfungsgebühren, Hypothekenverwaltungsgebühren usw.

Die Zinssätze sind für Verbraucher, die Kredite aufnehmen, die größte Sorge.

Aufgrund der Natur der Verbraucherkredite, die jedoch unterschiedliche Regelungen und Zinssätze mit sich bringen, raten viele Experten dazu, dass es für die Kreditvergabe im Verbraucherkreditbereich ein gemeinsames Gesetz geben sollte, um die Kreditvergabe effektiv zu steuern. Darüber hinaus sind viele Experten der Ansicht, dass es langfristig notwendig sei, die Abschaffung der Zinsobergrenze im Bürgerlichen Gesetzbuch zu prüfen. Stattdessen bleibt nur noch die Zinsobergrenze übrig, um die „Schwarzkredit“-Aktivitäten zu regulieren.

Sollte die Zinsobergrenze aufgehoben werden?

In Bezug auf die Zinssätze von Pfandleihern erklärte Rechtsanwalt Truong Thanh Duc, Direktor der Anwaltskanzlei ANVI, dass sowohl Verbraucherkreditunternehmen als auch Pfandleihdienste aufgrund der Vorschriften zu Zinsobergrenzen und Servicegebühren Schwierigkeiten bei der Kreditvergabe hätten. Daher müsse die Verwaltungsbehörde über Vorschriften zur Regulierung und Verwaltung dieser Aktivitäten verfügen; es müsse einen rechtlichen Rahmen geben, um einerseits die Voraussetzungen für die Entwicklung des Marktes zu schaffen, andererseits aber auch zu verhindern, dass dieser außer Kontrolle gerät.

Rechtsanwalt Duc erklärte außerdem, dass die Tätigkeit von Pfandleihfirmen weiterhin legal, gültig und legitim sei, da sie mit staatlicher Genehmigung operieren. Die Tätigkeit von Pfandleihfirmen sei für den Markt notwendig. Allerdings habe jedes Geschäft auch Nachteile und Einschränkungen, und Pfandleihdienste seien da keine Ausnahme.

Rechtsanwalt Truong Thanh Duc – Direktor der Anwaltskanzlei ANVI

Zuvor gab es auch spezifische Regelungen für Pfandleihdienste, die jedoch viele unangemessene Aspekte aufwiesen und deshalb abgeschafft wurden. Heute ist auch für diese Dienstleistung ein Rechtsmechanismus verfügbar. Wichtig ist, ihn zu verstehen und ihn nach den geltenden Standards und der Angemessenheit anzuwenden.

„In Bezug auf den Zinssatz bei Pfandleihdiensten sagte Herr Duc, dass, wenn wir einen Höchstzinssatz anwenden wollen, dieser nur bei Banken und Finanzinstituten gelten sollte. In zivilrechtlichen Beziehungen oder anderen Beziehungen sollte es keine Höchstzinsen geben. Stattdessen sollte es auf Prinzipien, Grundsätzen, Geist und dem Markt basieren.

Stattdessen sollte es nur eine Obergrenze für Wucher geben. Und wenn ja, dann eine sehr konkrete. Der Zinssatz sollte sich ausschließlich am Markt orientieren und nicht auf der Grundlage einer erfundenen Obergrenze basieren. Ansonsten sollte es so bleiben, wie es ist: die Obergrenze sollte beibehalten werden, Pfandleihhäusern aber die Erhebung von Gebühren gestattet werden“, analysierte Anwalt Duc.

Einige Experten sind jedoch weiterhin der Ansicht, dass Pfandleihhäuser, auch wenn sie weiterhin Gebühren erheben dürfen, weiterhin spezifische Regelungen zur Höhe und Art der Gebühren für Pfandleihgeschäfte benötigen. Auf diese Weise können Kreditnehmer unangemessene Gebühren vermeiden, die zu hohen Gesamtgebühren und zu hohen Zinsen führen. Kreditgeber erhalten zudem konkrete Richtlinien, um die Entwicklung klarer zu steuern.

In Bezug auf dieses Thema sagte Herr Le Xuan Dong, Executive Director für Marktforschung und Beratungsdienste bei FiinGroup, auf dem Seminar „Aktuelle Situation und Lösungen für eine gesunde Entwicklung des vietnamesischen Verbraucherfinanzierungsmarktes“, dass es notwendig sei, spezifische Vorschriften für die Obergrenze der Kreditzinsen und anderer damit verbundener Servicegebühren informeller Kreditinstitute zu erlassen, und nicht nur für die Obergrenze der Kreditzinsen, wie sie derzeit im Zivilgesetzbuch von 2015 festgelegt ist.

Rechtsanwalt Nguyen Trinh Duc, Gründungsmitglied der Anwaltskanzlei ICIC, vertritt die gleiche Meinung und erklärte, dass die Zinssätze im Pfandleihgeschäft 20 % pro Jahr nicht übersteigen dürften, es jedoch keine Gebührenregelungen gebe.

Obwohl diese Gebühren angemessen sind, müssen Pfandleihhäuser die tatsächlichen Kosten tragen, die ihnen durch die Erbringung ihrer Dienstleistungen entstehen. Daher muss die Verwaltungsbehörde ein Rundschreiben zur Orientierung vorlegen und den Gesamtzinssatz sowie die Gebühren begrenzen, um die Verwaltung zu vereinfachen.

Prof. Dr. Nguyen Mai – Vorsitzender der Association of Foreign Investment Enterprises.

Auf die Frage, ob die Zinsobergrenze kurzfristig aufgehoben werden sollte, sagte Prof. Dr. Nguyen Mai, Vorsitzender der Association of Foreign Investment Enterprises, dass dies derzeit nicht der Fall sein sollte und eine längerfristige Ausrichtung erforderlich sei, da sich der Verbraucherkreditmarkt noch in einem frühen Entwicklungsstadium befinde.

„Die Voraussetzungen für die Aufhebung der Zinsobergrenze müssen noch eine Weile entwickelt werden. Obwohl wir dies weiterhin anstreben, müssen wir kalkulieren, denn wir wollen nicht nur Pfandhäuser aufbauen, sondern auch eine Gruppe von Menschen unter dem Standard schaffen, die zu relativ niedrigen Zinsen Kredite aufnehmen und so ihre Lebensbedingungen sichern können. Dies ist für beide Seiten von Vorteil. Daher werden wir in Zukunft, falls erforderlich, eine Aufhebung der Zinsobergrenze in Erwägung ziehen“, sagte Prof. Dr. Nguyen Mai.

[Anzeige_2]

Quelle

Kommentar (0)