|

| El sector inmobiliario es el que presenta la mayor proporción de actividades de fusiones y adquisiciones. |

Los inversores nacionales desempeñan el principal papel impulsor

El mercado de fusiones y adquisiciones de Vietnam muestra estabilidad y selectividad, con acuerdos a gran escala y la participación de inversores estratégicos regionales: factores que mantienen efectivamente el ritmo del mercado.

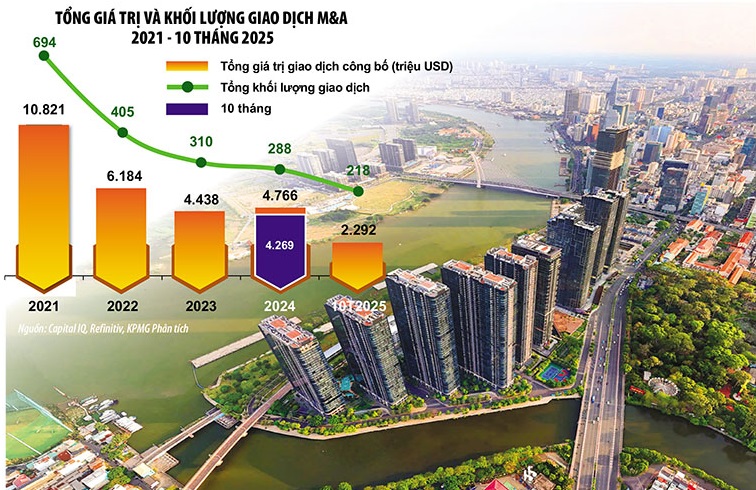

En los 10 meses de 2025, Vietnam registró alrededor de 220 acuerdos de fusiones y adquisiciones, con un valor total de transacción de 2.300 millones de dólares; el valor promedio por acuerdo fue de 29,4 millones de dólares, por debajo del pico de 50,7 millones de dólares en 2024. Esto refleja una tendencia cautelosa en la valoración, centrándose en activos estratégicos y sostenibles, en lugar de en la escala pura.

Esto también demuestra que los inversores tienden a ser más cautelosos al evaluar los riesgos y las transacciones, además de dar valoraciones más rigurosas, especialmente en industrias con presión sobre los márgenes de beneficio o un crecimiento lento de la demanda en el corto plazo.

El valor de las transacciones de este año proviene principalmente de grandes acuerdos, con un valor total de alrededor de 1.000 millones de dólares, incluida la adquisición de Phuong Dong Real Estate por parte de Birch (365 millones de dólares); el acuerdo de reestructuración de Hyosung por valor de 277 millones de dólares; la adquisición de Post and Telecommunication Finance Company Limited (PTF) por parte de AEON por valor de 162 millones de dólares...

Cabe destacar que todas estas operaciones fueron lideradas por inversores regionales y extranjeros, lo que demuestra el atractivo duradero de los activos de calidad y estratégicos en el mercado vietnamita.

Después de un tamaño de transacción promedio poco común de $50,7 millones en 2024, el tamaño de transacción promedio disminuye a $29,4 millones en los 10 meses de 2025, lo que refleja el regreso de niveles de transacción más familiares y una actividad boyante en el segmento del mercado medio.

Los sectores que más capital atraen para fusiones y adquisiciones son el inmobiliario, con un 27%, gracias a la mejora de la liquidez. El sector de materiales aumentó gracias a la tendencia a la transformación de las cadenas de suministro. El sector sanitario recibió atención gracias a la mayor demanda de la clase media. Según KPMG, estos tres sectores representaron más de la mitad del valor total de las transacciones de fusiones y adquisiciones, lo que demuestra la tendencia a reposicionar los flujos de capital hacia activos con valor real y potencial de crecimiento sostenible.

La actividad de fusiones y adquisiciones se distribuyó uniformemente entre los principales sectores: el inmobiliario registró un aumento de actividad debido a la mejora de la liquidez, el sector sanitario experimentó un crecimiento significativo y el sector de materiales y manufactura recibió atención debido a los cambios en la cadena de suministro. Por el contrario, el sector de consumo se mantuvo moderado debido a la presión competitiva, las fluctuaciones arancelarias y un cumplimiento tributario más estricto.

Cabe destacar que los inversores vietnamitas siguen liderando el mercado de fusiones y adquisiciones (M&A), representando más del 30% del valor total de las transacciones anunciadas (712 millones de dólares). Le siguen Singapur con 613 millones de dólares; Japón con 214 millones de dólares; Estados Unidos y Corea del Sur con 150 y 122 millones de dólares, respectivamente. Si bien los inversores nacionales desempeñan un papel fundamental, inversores extranjeros como Singapur, Estados Unidos y Corea del Sur se mantienen entre los 5 principales inversores extranjeros en el mercado vietnamita de M&A. Esto demuestra la confianza sostenida de los inversores de la región en las perspectivas de crecimiento a medio y largo plazo de Vietnam.

|

| Se prevé que el próximo ciclo de fusiones y adquisiciones no solo se centrará en el volumen o la escala de las transacciones, sino también en profundos cambios en la estructura del sector y su impacto en la competitividad de la economía vietnamita. Foto : Le Toan. Gráficos: Dan Nguyen. |

Los gustos en fusiones y adquisiciones son cada vez más diversos

Las transacciones de fusiones y adquisiciones registraron un cambio significativo en la estructura de contribución por sector, siendo el inmobiliario (27%), los materiales (20%) y la salud (10%) los tres sectores con mayor aportación de valor. Estos tres sectores, por sí solos, representaron más del 50% del valor total de la transacción, lo que refleja la preferencia de los inversores por empresas con activos asegurados, industrias manufactureras de insumos esenciales y plataformas de servicios de alto crecimiento.

La presencia de inversores vietnamitas, singapurenses y estadounidenses en los sectores inmobiliario, sanitario y otros sectores generadores de flujo de caja refleja una preferencia por modelos de negocio escalables, respaldados por activos y con fundamentos sólidos. Un ejemplo típico es la adquisición por parte de Bach Duong Real Estate Trading Company Limited de Phuong Dong Real Estate Investment and Trading Company Limited (bajo el nombre de Masterise Group Real Estate Corporation), una de las principales promotoras inmobiliarias de lujo de Vietnam, por un valor total de 365 millones de dólares. Esta operación se considera la más grande del sector inmobiliario. Hyosung Chemical desinvirtió el 49% de su capital en Hyosung Vina, obteniendo una ganancia de 277 millones de dólares.

En el sector salud, Ares Management Corporation invirtió 150 millones de dólares para adquirir el 30% de las acciones de Medlatec Group Trading and Services Joint Stock Company, uno de los mayores sistemas privados de salud de Vietnam. AEON adquirió la Compañía Financiera de Correos y Telecomunicaciones (PTF) de SeABank por 162 millones de dólares. Además, se han anunciado varias transacciones a gran escala, cuya finalización está prevista para 2026, como la inversión de 1000 millones de dólares por parte de JTA Investment Qatar en VinFast, o la fusión de International Media Acquisition Corp con Vietnam Biofuel Enterprise (valorada en 1000 millones de dólares).

Tendencias que darán forma al mercado de fusiones y adquisiciones en 2026

A partir del panorama actual, KPMG señala algunas tendencias notables que darán forma al mercado de fusiones y adquisiciones vietnamita en 2026. En particular, lo más destacado es que los flujos de capital de fusiones y adquisiciones se están desplazando hacia áreas con una demanda clara, un desempeño comercial sostenible y una hoja de ruta de crecimiento transparente.

Sobre esta base, se evalúan tres áreas con gran potencial:

En primer lugar, está la atención médica (hospitales, diagnósticos, clínicas especializadas). Con una población de más de 100 millones y un número cada vez mayor de personas que se incorporan a la clase media, las instalaciones sanitarias aún necesitan mejorarse, concentrándose principalmente en las grandes ciudades. Además, la calidad de los recursos humanos y los servicios de salud en Vietnam es cada vez más sólida, atrayendo a un número significativo de visitantes de algunos países vecinos como Camboya y Laos, lo que demuestra que este es un campo con gran potencial.

En segundo lugar, está el sector de la educación y la formación. Con una población joven y la necesidad de mejorar sus competencias para adaptarse al cambio, este sector también tiene un gran potencial.

En tercer lugar, los servicios B2B y esenciales como la logística, el tratamiento de residuos, la energía ESG, los servicios industriales, la financiación al consumo, etc. seguirán atrayendo la atención, pero serán bastante selectivos.

Un punto común es la tendencia de “buscar calidad”, los inversores priorizan negocios con gobernanza transparente, finanzas claras y ganancias sostenibles, incluso si la escala no es grande.

Las altas tasas de interés, junto con las bajas valoraciones de las acciones, han inclinado la balanza de negociación a favor del comprador, lo que ha provocado una caída significativa de las valoraciones empresariales en comparación con 2021-2022. Las operaciones utilizarán cada vez más mecanismos de reparto de riesgos, como pagos basados en el rendimiento, requisitos de financiación del vendedor y estructuras financieras más defensivas. La necesidad de una debida diligencia más profunda sobre la sostenibilidad del flujo de caja y las obligaciones financieras fuera de balance durante las negociaciones también es un factor que, según advierten los expertos de KPMG, aumentará en 2026.

Se espera que el mercado de fusiones y adquisiciones en 2026 se acelere gracias a factores de apoyo político como la Ley de Tierras revisada que allana el camino para muchas transacciones inmobiliarias grandes; el mecanismo de compra directa de energía (DPPA) que promueve la inversión en energía renovable; el enfoque en la atención médica, la educación, la infraestructura y la manufactura, y las exportaciones gracias a la demanda interna y la hoja de ruta de desarrollo nacional.

En particular, a medida que el marco legal se vuelve más transparente y la liquidez del mercado mejora, Vietnam está afirmando gradualmente su posición como uno de los destinos de fusiones y adquisiciones más atractivos en el Sudeste Asiático, tanto a mediano como a largo plazo.

Si bien el número total de fusiones y adquisiciones en Vietnam continúa disminuyendo en cantidad, el crecimiento en calidad y valor de las transacciones demuestra que los inversores están priorizando activos estratégicos que aportan valor a largo plazo. Centrarse en bienes raíces de calidad, atención médica privada, fabricación de materias primas y modelos de negocio con bases sostenibles es una tendencia irreversible.

Desde acuerdos millonarios en 2025 hasta fusiones e inversiones previstas para 2026, Vietnam está configurando un “nuevo ciclo de fusiones y adquisiciones”: más selectivo, pero que abre mayores oportunidades, especialmente para inversores con visión a largo plazo y estrategias claras.

Fuente: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[Foto] Explore el buque de guerra USS Robert Smalls de la Marina de los EE. UU.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Vídeo] La artesanía de hacer pinturas populares de Dong Ho ha sido inscrita por la UNESCO en la Lista de Artesanías que Necesitan Salvaguardia Urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)