Le Vietnam possède une économie affichant des taux de croissance impressionnants à l'échelle mondiale, mais depuis de nombreuses années, son marché boursier est atone, l'indice VN-Index oscillant autour de 1 200 points, manquant même des opportunités de « reclassement » (une mesure visant à attirer les capitaux étrangers).

L'indice VN se maintient autour de 1 200 points depuis près de 20 ans. – Graphique : N.KH. – Photo : TTD

S'adressant à Tuoi Tre, M. Dominic Scriven, président de Dragon Capital – le plus important fonds étranger au Vietnam – a déclaré que, contrairement à de nombreux marchés, les actions vietnamiennes manquent d'éléments nouveaux, intéressants et convaincants pour attirer l'attention des investisseurs étrangers.

Les investisseurs nationaux constatent que le VN-Index, l'indice représentant la plus grande bourse du Vietnam, stagne toujours après près de deux décennies, ce qui exaspère nombre d'entre eux.

Lorsque l'index «survolait»

Évoquant les raisons de la lenteur du développement du marché boursier vietnamien, M. Nguyen Quang Thuan, président de Fiingroup, société fournissant des informations financières et des services de notation de crédit, a mentionné le cas de l'indice VN-Index qui stagne autour de 1 200 points.

M. Thuan a déclaré que lors d'une conférence sur le marché boursier à Singapour, présidée par le directeur de l'agence vietnamienne de gestion des valeurs mobilières, de nombreuses personnes ont demandé : « Pourquoi l'indice VN-Index est-il resté aux alentours de 1 200 points pendant près de 20 ans ? ».

Cette question a également été posée par de nombreuses personnes, aussi bien à l'intérieur qu'à l'extérieur du secteur.

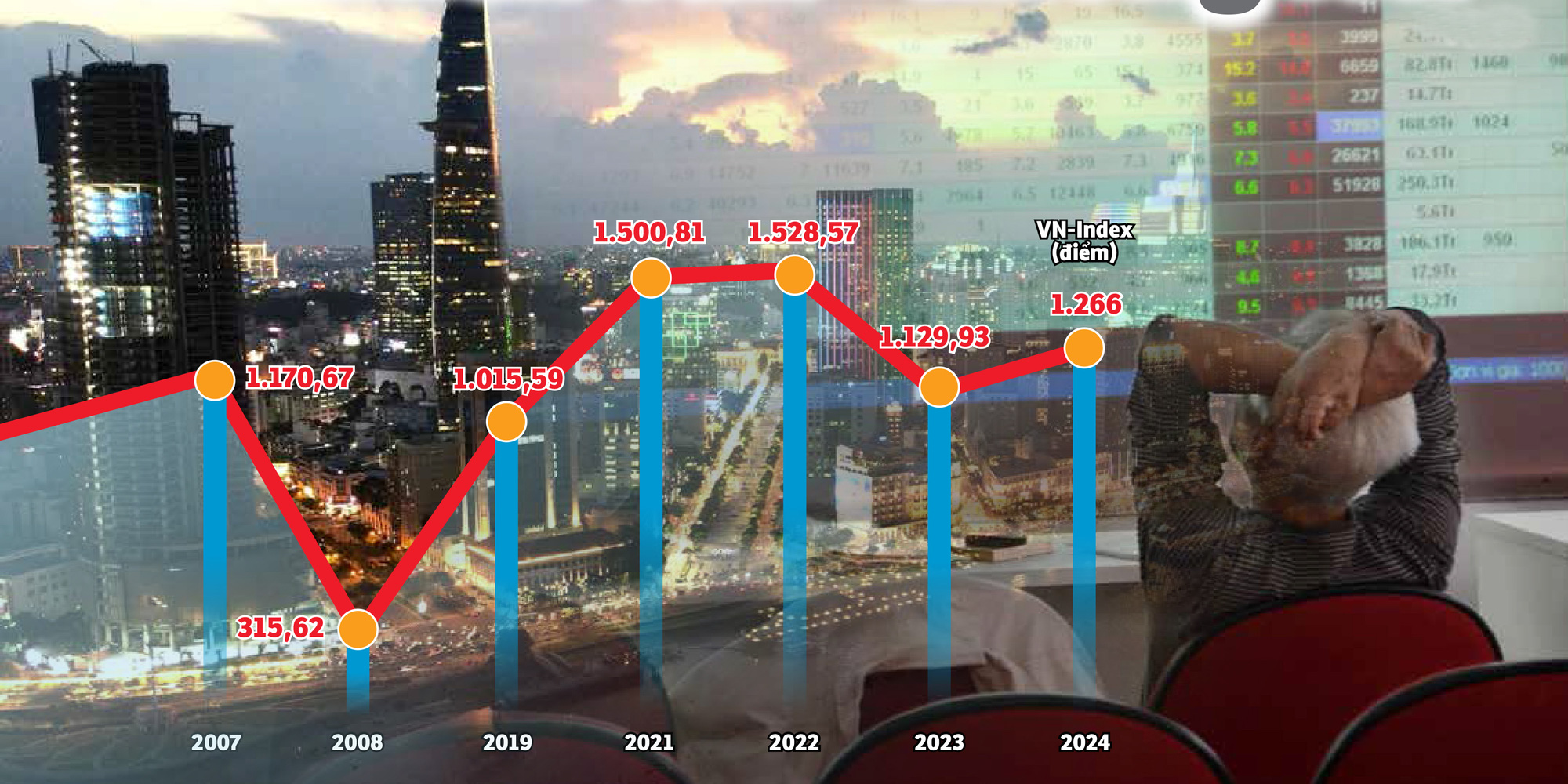

Pour rappel, l'indice VN-Index avait frôlé la barre des 1 200 points en 2007. Après la crise financière mondiale , son score a progressivement baissé.

Fin 2021, après la pandémie de COVID-19, l'indice VN a franchi pour la première fois le seuil des 1 500 points, établissant un nouveau record.

À cette époque, tout le monde investissait en bourse, on parlait et on jouait en bourse, des cafés aux repas de famille.

Mais un an plus tard, l'indice a chuté brutalement, marqué par de nombreuses séances de vente massive. À ce jour, le VN-Index se maintient autour de 1 200, malgré une forte croissance économique qui a surpris les organismes étrangers.

Si la bourse est considérée comme un « thermomètre » de l'économie, même en pleine expansion du PIB, l'indice de la plus grande bourse du Vietnam peine encore à dépasser son ancien pic, et encore moins à établir une nouvelle marque.

Au cours des 20 dernières années, l'économie a connu une croissance impressionnante, le PIB a été multiplié par des dizaines, mais l'indice VN peine toujours à atteindre 1 200 points - Synthèse : B.KHÁNH - Graphiques : N.KH.

De nombreuses raisons

Les experts ont souligné que l'indice VN n'a pas encore percé en raison des fortes fluctuations du marché, alors que les investisseurs individuels détiennent toujours une part dominante de plus de 90 % et que ce groupe est très sensible aux impacts psychologiques.

De plus, le projet de modernisation inachevé, la rareté des nouvelles offres de qualité, le manque de nouveaux produits financiers... sont autant de limitations qui rendent difficile pour le marché de réaliser une percée durable comme prévu.

M. Nguyen Hoang Giang, président de DNSE Securities, a souligné que dans la structure de capitalisation de l'indice VN-Index, les groupes financiers, bancaires et immobiliers représentent à eux seuls environ 60 %, et parfois jusqu'à 70-80 %.

Cela se rapproche également beaucoup de la valorisation boursière des grands groupes tels que les banques et l'immobilier.

« Si le panier d'actions comprenait davantage de titres d'entreprises à investissement direct étranger, je pense que les résultats récents seraient différents », a déclaré M. Giang.

Ce commentaire pourrait être lié au marché américain, car son indice comporte de nombreuses valeurs technologiques et de semi-conducteurs.

Les actions de Nvidia, Apple, Meta, Alphabet… ont toutes atteint des sommets historiques. Lorsque le potentiel de ce secteur est prometteur, l'indice boursier américain enchaîne les records.

Alors que la « fièvre » de l’intelligence artificielle (IA) remodèle le marché boursier américain, le Vietnam reste coincé dans le même vieux groupe industriel.

M. Vu Duy Khanh, directeur de l'analyse chez Smart Invest Securities, a déclaré : « Le marché doit présenter une dynamique attractive, de nombreux biens de qualité et de nouveaux produits pour attirer les capitaux nationaux et étrangers. »

Parallèlement, nous souffrons des deux : il ne reste que quelques produits anciens, le nombre d'entreprises cotées en bourse ces dernières années se compte sur les doigts d'une main, les bons produits sont saturés par les investisseurs étrangers, et il n'y a pas de nouveaux produits à commercialiser », a analysé M. Khanh, ajoutant que si la qualité des biens et des produits ne peut être améliorée, les flux de capitaux étrangers vers le Vietnam auront du mal à se maintenir, même après une amélioration.

Selon M. Huynh Hoang Phuong, consultant en gestion d'actifs chez FIDT (une société spécialisée dans la gestion d'actifs et les services de conseil en investissement), de nombreuses grandes actions au Vietnam connaissent un phénomène de « changement d'étoiles », autrement dit, certaines actions augmentent très fortement puis « s'estompent » et d'autres actions prennent leur place.

La stagnation de l'indice s'explique aussi par le déclin de nombreuses grandes entreprises. On peut citer, par exemple, le cas des actions de Hoang Anh Gia Lai lors du cycle précédent, ou plus récemment celui des groupes FLC et Novaland … Ceci confirme l'hétérogénéité de la qualité des sociétés cotées au Vietnam.

L'attraction de capitaux, notamment étrangers, est un facteur important pour dynamiser la croissance économique. - Photo : B.MAI

Comment rétablir les flux de trésorerie ?

M. Dominic Scriven, président de Dragon Capital – un fonds étranger gérant environ 5,5 milliards de dollars et ayant investi dans une centaine d'entreprises vietnamiennes cotées en bourse – a déclaré à Tuoi Tre que pour accroître l'attractivité du marché vietnamien, il était important d'augmenter l'offre de nouveaux biens et produits et de moderniser le marché.

Dans le même temps, il espère que le transfert de technologies vers les nouveaux systèmes informatiques et l'application de mécanismes de compensation centralisée seront favorisés.

Les experts nationaux partagent cet avis et affirment que l'obtention du statut de marché est comparable à un « ticket » permettant d'entrer sur le marché ; la possibilité de commercer dépend des produits et des marchandises.

Partant de là, M. Nguyen Quang Thuan a proposé de promouvoir la réduction de la participation de l'État dans les entreprises et les secteurs où l'État n'a pas besoin d'exercer une propriété ou un contrôle dominant.

Ces dernières années, on constate que la cotation en actions a « stagné », le nombre d'entreprises nouvellement cotées dans le secteur privé se compte sur les doigts d'une main et le marché manque de plus en plus de motivation pour franchir de nouveaux caps en termes de performances.

En outre, M. Thuan a déclaré qu'il était nécessaire d'encourager les entreprises cotées sur UPCoM à passer à un marché coté et à améliorer ou revoir les normes de cotation, ou encore pour les entreprises à renforcer leur gouvernance et leur transparence.

Outre l'introduction de nouveaux produits provenant de désinvestissements publics, M. Phan Dung Khanh, directeur du conseil en investissement chez Maybank Securities Company, a ajouté la nécessité de promouvoir le développement des entreprises technologiques.

Alors que le secteur technologique, avec pour thématique l'IA et les semi-conducteurs, devient une tendance attirant des flux de capitaux d'investisseurs du monde entier, la pénurie d'actions dans ce groupe d'entreprises rend le marché boursier vietnamien moins attractif.

Toutefois, l'ajout de ce groupe industriel est considéré comme étant dans une impasse, car le nombre d'entreprises vietnamiennes spécialisées dans l'IA et les semi-conducteurs est déjà inexistant, et il n'y a nulle part où les introduire en bourse.

Même score, mais liquidité et capitalisation différentes.

M. Huynh Hoang Phuong, consultant en gestion d'actifs chez FIDT, a fait remarquer : « Il faut l'examiner avec plus d'objectivité. Bien que le seuil de 1 200 points reste inchangé, l'indice est ajusté à chaque ajout de titres cotés. Le score est donc le même, mais la capitalisation boursière totale est bien plus importante, des dizaines de fois supérieure. »

De plus, au cours de la période actuelle, le nombre de comptes d'investisseurs en valeurs mobilières a été multiplié par plus de 20, et la liquidité par plus de 20 par rapport à la même période en 2007. En réalité, de nombreuses actions vietnamiennes ont connu une forte croissance ces derniers temps ; seul l'indice a été freiné par quelques « grands acteurs » qui ont dépassé leur apogée.

« Impossible d'augmenter davantage ! »

Si l'on se penche sur les données de 2017, on constate que les investisseurs étrangers ont réalisé un achat net record sur le marché boursier vietnamien, avec une valeur de plus de 2 milliards de dollars en actions, obligations et certificats de fonds, soit 8 fois plus que la valeur des achats nets de 2016.

Les acquisitions nettes d'un montant important se sont poursuivies en 2018 et 2019. L'explosion de la valeur des acquisitions nettes des investisseurs étrangers résulte de la simplification des procédures administratives et de la promotion du désinvestissement de l'État dans des entreprises à fort potentiel et aux bons résultats commerciaux, telles que Sabeco, Vinamilk...

Le dirigeant d'une société de courtage de Hô Chi Minh-Ville a déclaré que les récentes fluctuations boursières sont principalement de nature spéculative et font suite à la politique monétaire. Le principal moteur de ces fluctuations est le niveau historiquement bas des taux d'intérêt sur les dépôts, l'effet de l'argent facile et, plus récemment, les signaux d'assouplissement de la politique monétaire de la Réserve fédérale. Ces facteurs étant déjà pleinement intégrés aux cours, la hausse des marchés ne peut plus se poursuivre faute de justifications et de motivations.

« Ce dont le marché a le plus besoin, ce sont des biens. Mais le plan d'introduction en bourse d'Agribank, MobiFone, TKV, VNPT… reste au point mort. Par exemple, VNPT prévoyait également une introduction en bourse fin 2019 avec 35 % de ses actions proposées aux investisseurs, mais ce projet n'a pour l'instant pas progressé », s'est interrogé le dirigeant.

Les noms qui vous attendent encore

Vers le milieu de cette année, SCIC a également annoncé la vente de capital à de nombreuses sociétés cotées en bourse, notamment FPT et Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

De nombreux investisseurs fondaient de grandes attentes sur cette nouvelle, car il n'y avait pas eu d'opérations de désinvestissement public notables depuis longtemps.

Le dirigeant de la société de valeurs mobilières a toutefois déclaré : « Comme prévu, des annonces similaires ont été faites ces dernières années, et jusqu’à présent, des capitaux publics sont toujours détenus dans de nombreuses entreprises que l’État n’a plus besoin de posséder… »

D'autres noms figurent également sur la liste de désinvestissement de SCIC, mais ils sont moins intéressants en raison de leur faible rentabilité, de leur petite taille et de leur appartenance à des secteurs d'activité anciens. Par ailleurs, dans le secteur privé, les grandes entreprises ne sont pas cotées en bourse ou ne possèdent que quelques filiales cotées.

Toutefois, interrogé sur les solutions pour promouvoir l'équitisation et le désinvestissement, le dirigeant de l'entreprise a reconnu que c'était « très difficile » car il existait une crainte de pression et de responsabilité lors de sa mise en œuvre, en particulier pour les entreprises disposant de fonds fonciers.

Sans compter que, dans de nombreuses entreprises publiques, des questions telles que les documents et les registres relatifs aux apports en capital utilisant la valeur des droits d'utilisation des terres et aux apports en capital utilisant les actifs fonciers rencontrent également de nombreuses difficultés.

« La question de la lenteur de la privatisation et du désinvestissement des entreprises a été soulevée à maintes reprises et perdure depuis des années, mais elle reste inchangée. Désormais, seule la détermination et des mesures drastiques sont nécessaires », a souligné le dirigeant.

Consultant auprès des clients de SSI Securities Corporation (Hô-Chi-Minh-Ville) - Photo : TTD

Le taux d'investisseurs individuels est trop élevé, il y a un manque de produits financiers.

Selon les données de Fiingroup, les secteurs bancaire, des valeurs mobilières et immobilier figurent parmi les 3 groupes d'actions les plus négociés par les investisseurs individuels en raison de leur forte liquidité et de leur capacité à créer des fluctuations à court terme.

Cependant, selon M. Bui Van Huy, directeur de la succursale de Ho Chi Minh City de DSC Securities Company, concernant le groupe d'actions bancaires, le marché se concentre sur la date d'expiration de la circulaire 02 à la fin de cette année.

Il est possible que des tentatives soient faites pour « embellir » les comptes, mais de nombreux éléments ne pourront pas être dissimulés, ce qui affectera les bénéfices ou les créances douteuses de la banque au quatrième trimestre 2024 et pour l'ensemble de l'année 2025.

Concernant les actions immobilières, nous ne pouvons pas nous attendre à un rebond car le taux de reprise des entreprises de ce secteur reste incertain.

Par ailleurs, la forte proportion d'investisseurs individuels peut être considérée comme une caractéristique du marché vietnamien, représentant près de 90 % des transactions quotidiennes.

« La caractéristique évidente de ce groupe est qu'il investit en suivant l'opinion générale, qu'il est facilement influencé par la psychologie, les rumeurs et les tendances », a déclaré M. Huynh Hoang Phuong, consultant en gestion d'actifs chez FIDT (une société spécialisée dans la gestion d'actifs et les services de conseil en investissement), lorsqu'il a évoqué les raisons de la stagnation de l'indice.

En termes d'orientation à long terme, cet expert estime que le marché des capitaux vietnamien évolue vers une structure où la proportion d'investisseurs et d'organisations sera plus importante, avec une ouverture à la création de nouvelles sociétés de gestion de fonds, au développement de nouveaux types de fonds et de nouveaux produits.

Outre le manque de nouveaux produits de qualité, l'absence de produits financiers constitue également un frein au développement du marché vietnamien. À ce jour, les produits dérivés disponibles sur le marché boursier se limitent aux contrats à terme VN30 ; la vente à découvert n'y est pas encore autorisée.

Concernant cette question, lors de la récente conférence de synthèse, la Bourse du Vietnam a déclaré avoir mené des recherches et amélioré les ensembles d'indices boursiers et développé des produits à terme sur l'indice VN100.

Améliorer la qualité des produits existants

Tout en anticipant le lancement de nouveaux produits, il est essentiel d'améliorer la qualité des produits existants. M. Nguyen Quang Thuan, président de Fiingroup, estime également qu'il est nécessaire de poursuivre l'amélioration de la qualité des produits déjà commercialisés en rehaussant les normes de communication. M. Thuan a souligné que récemment, de nombreuses entreprises ont expliqué les fluctuations de leurs résultats sans en dévoiler les raisons, ou que leurs dirigeants ont communiqué des informations au public sans en préciser les détails.

« Il est donc nécessaire de renforcer le contrôle des transactions par la direction, par exemple en envisageant de limiter le phénomène consistant à annoncer des informations sur l'achat/la vente d'actions sans les mettre en œuvre même si le prix du marché est inférieur/supérieur au prix d'achat/de vente prévu », a proposé M. Thuan.

J'ai raté de nombreux trains de mise à niveau, qui en est responsable ?

Les données montrent que depuis début 2024, les investisseurs étrangers ont vendu en net près de 95 000 milliards de VND sur le marché boursier vietnamien, un montant nettement supérieur aux 22 000 milliards de VND de l'année précédente. L'historique de certains marchés révèle qu'avant d'être classés comme marchés émergents, leur cours a souvent progressé, attirant ainsi des capitaux étrangers.

M. Bui Van Huy, directeur de la succursale de DSC Securities à Hô Chi Minh-Ville, a déclaré que la revalorisation des titres restait un sujet majeur pour stimuler les flux de capitaux vers les actions l'année prochaine.

Selon M. Huy, FTSE Russell a placé le Vietnam sur sa liste de surveillance en vue d'une éventuelle requalification de marché frontière en marché émergent secondaire depuis septembre 2018.

Un autre expert boursier a déclaré qu'après sept ans, le marché et les investisseurs nourrissent des « espoirs » mais s'habituent peu à peu à la « déception ». Comme lors de l'évaluation de septembre dernier, le Vietnam n'a pas été ajouté à la liste des pays susceptibles de passer du statut de marché frontière à celui de marché émergent.

Cependant, cette information n'aura pas d'impact trop négatif sur le marché boursier lors de la séance suivante, car il reste des problèmes non résolus ou qui, bien que dénoués, sont encore en cours d'élaboration.

Lors d'une récente séance de travail de la Commission des valeurs mobilières, FTSE Russell a confirmé que le Vietnam remplissait 7 des 9 critères requis pour l'amélioration de son statut. Deux critères restent à améliorer : la suppression de l'obligation pour les investisseurs étrangers de déposer des fonds avant de négocier (absence de préfinancement) et la gestion des transactions échouées (gestion des opérations non abouties).

Concernant les critères de non-préfinancement, le ministère des Finances a publié la circulaire n° 68, qui prévoit notamment la suppression de l’obligation de dépôt préalable pour les investisseurs étrangers. La circulaire n° 68 entrera en vigueur le 2 novembre 2024.

Face aux défaillances de la gestion des transactions, la solution proposée est le mécanisme de compensation centrale (CPP). Or, le modèle CPP est lié au fonctionnement du nouveau système informatique (KRX), qui reste pour l'instant inactif.

Au rythme actuel, de nombreux observateurs s'accordent à dire que les actions vietnamiennes ne pourront être cotées sur le marché secondaire émergent par FTSE Russell qu'en septembre prochain au plus tôt.

Alors que l'indice VN-Index oscille autour de 1 200 points, les investisseurs étrangers retirent activement leurs capitaux des actions, ce qui montre qu'il reste encore beaucoup à faire pour développer le marché des capitaux vietnamien. – Photo : BM

Nouveau système de trading : on attend indéfiniment sa mise en service !

Concernant le KRX, lors de la conférence de synthèse et de déploiement des tâches pour 2025 de la Bourse du Vietnam (VNX) qui s'est tenue récemment, les dirigeants de la Commission nationale des valeurs mobilières ont demandé à la HoSE et aux unités concernées de mettre le KRX en service en 2025.

S'adressant à Tuoi Tre, le directeur général adjoint d'une société de valeurs mobilières a déclaré que le nouveau système de négociation de titres KRX avait été annoncé puis reporté à de nombreuses reprises, ce qui a fortement affecté la confiance du marché et des investisseurs au cours des dernières années.

« Le projet KRX a été signé par HoSE avec la Bourse coréenne en 2012. Douze ans se sont écoulés et il n'est toujours pas opérationnel. »

« Dernièrement, l’agence de gestion a achevé les tests finaux en mars 2024 afin d’être prête pour un déploiement début mai 2024, mais a finalement dû le reporter », a déploré le dirigeant.

Selon cette personne, le nouveau système de négociation a « manqué son échéance » à maintes reprises. « Si les retards persistent, de nombreux investisseurs s'inquiéteront de la qualité, de la sécurité et de la réactivité de ce système, après une décennie de retard », a souligné le directeur général adjoint.

Source : https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[Photo] Défilé pour célébrer le 50e anniversaire de la fête nationale du Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Photo] Vénération de la statue de Tuyet Son - un trésor vieux de près de 400 ans à la pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Comment (0)