Après plus d'une décennie de « mentions », l'objectif de mise à niveau est presque atteint.

Depuis la définition de la politique, l'objectif de modernisation du marché boursier vietnamien a été transformé par l'ensemble du système en une stratégie et une ligne directrice strictes, basées sur trois piliers principaux : premièrement, la réforme institutionnelle ; troisièmement, la proactivité dans les échanges et la connexion avec les organismes de notation du marché.

Par conséquent, Mme Dang Nguyet Minh, directrice du département de recherche de Dragon Capital, estime que la mise à niveau selon les normes FTSE Russell sera effective en septembre prochain. Le marché boursier vietnamien pourrait même atteindre l'objectif d'une mise à niveau selon les normes MSCI dans les 18 à 24 prochains mois. En particulier, le marché bénéficie d'un catalyseur important : de nombreuses grandes entreprises prévoient une introduction en bourse entre 2026 et 2027.

Mme Nguyen Hoai Thu, directrice générale adjointe de VinaCapital Fund Management Company, a également indiqué que la décision de passer de FTSE Russell à la bourse vietnamienne était imminente. FTSE Russell doit encore recueillir l'avis des investisseurs institutionnels étrangers négociant au Vietnam. Si ces derniers ne perçoivent pas d'obstacles majeurs à leurs transactions, notamment l'absence d'obligation de dépôt préalable, la bourse vietnamienne sera reclassée.

Les experts de VinaCapital estiment également que la modernisation du marché a aussi pour but d'accroître la profondeur du marché boursier vietnamien, de surmonter la situation où les investisseurs individuels représentent actuellement environ 90 % du total des transactions du marché, en augmentant l'attrait des flux de capitaux étrangers, avec une grande stabilité, sur le marché.

Grâce à des recherches sur d'autres marchés de la région asiatique, Dragon a constaté que, pendant les périodes où ces pays connaissent une croissance du PIB à deux chiffres et des niveaux d'investissement par rapport au PIB d'environ 30 à 40 %, équivalents au plan d'action actuel du gouvernement vietnamien, le marché boursier est le canal d'investissement le plus attractif, avec la plus grande efficacité d'investissement, qui peut atteindre 5 à 10 fois, voire jusqu'à 12 fois.

À mesure que les marchés boursiers de ces pays se développaient, leurs valorisations atteignaient également des niveaux très élevés, de 25 à même 50 fois, soutenues par un potentiel de croissance des bénéfices de l'ordre de 25 à 30 %.

Dans le contexte actuel des marchés boursiers, l'accord tarifaire conclu entre le Vietnam et les États-Unis a éliminé le principal risque pesant sur l'économie vietnamienne à l'heure actuelle, ouvrant ainsi la voie à la croissance pour les 3 à 5 prochaines années et les 10 prochaines années.

La vision de Dragon Capital pour 2030 est que le Vietnam devienne une nation moderne et innovante, soutenue par un système politique rationalisé, consensuel et extrêmement cohérent.

« Lorsque l’économie décollera, les actions seront le canal d’investissement le plus performant », a déclaré Mme Minh.

|

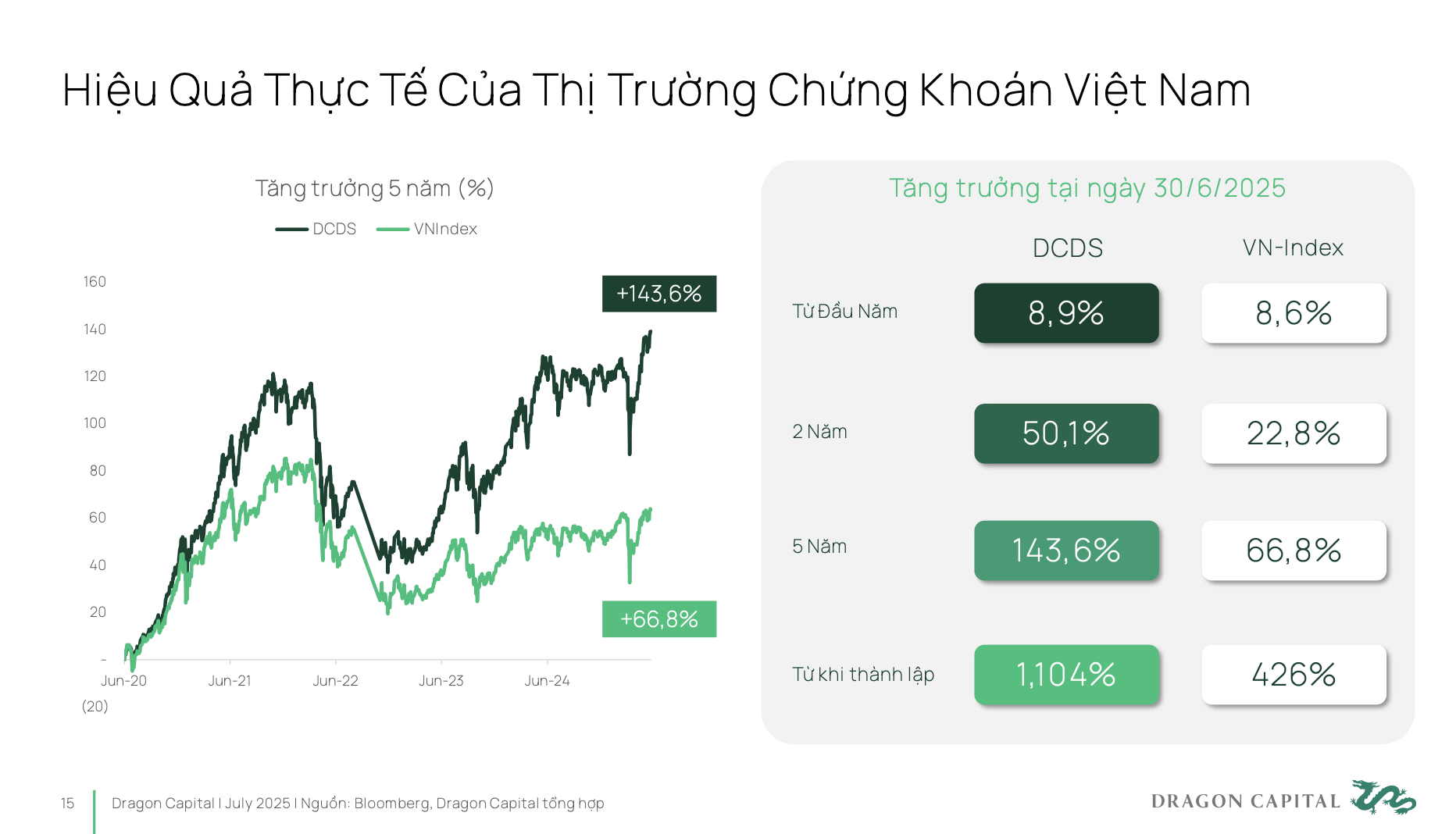

Ces cinq dernières années, le marché vietnamien a connu une croissance de près de 70 %. En passant par des fonds d'investissement professionnels, les investisseurs peuvent obtenir des performances encore plus élevées.

Le fonds DCDS de Dragon Capital, créé en 2004, a généralement traversé trois cycles économiques majeurs sur le marché vietnamien ainsi que sur le marché international, et a vu sa performance multipliée par 12 depuis sa création.

Ainsi, les valeurs mobilières vietnamiennes constituent un canal d'investissement très efficace, mais leur potentiel et leur position intrinsèque ne sont actuellement pas encore correctement évalués.

Face à ce constat, il est nécessaire d'examiner les leviers politiques et les orientations de développement à venir. La résolution 68 constitue une avancée majeure pour renforcer et soutenir le secteur privé, afin que les entreprises puissent se développer, innover et jeter les bases d'une croissance du PIB à deux chiffres. Toutefois, pour y parvenir, les entreprises privées ont besoin de sources de financement stables et pérennes, et doivent être moins dépendantes du système bancaire.

Le marché boursier sera l'outil le plus efficace pour libérer ces flux de capitaux. Conformément à l'objectif gouvernemental fixé pour 2030, la taille du marché boursier doit atteindre 120 % du PIB, alors qu'elle n'en représente actuellement qu'environ 50 à 55 %. Cela signifie que dans les cinq prochaines années, sa taille devra doubler. Pour atteindre cet objectif, il est indispensable que la position du Vietnam sur la scène internationale des investissements soit renforcée.

Deux facteurs sont essentiels. Premièrement, le Vietnam doit accéder au statut de marché émergent, conformément à un plan d'action stratégique précis. Deuxièmement, il doit obtenir une notation de crédit nationale de qualité investissement. Ce n'est qu'à la condition que ces deux conditions soient réunies que le Vietnam pourra attirer les capitaux des principaux fonds d'investissement mondiaux. Dès lors, la bourse jouera un rôle déterminant dans la réalisation de l'objectif fixé par la résolution 68 : faire du secteur privé le moteur de l'économie.

|

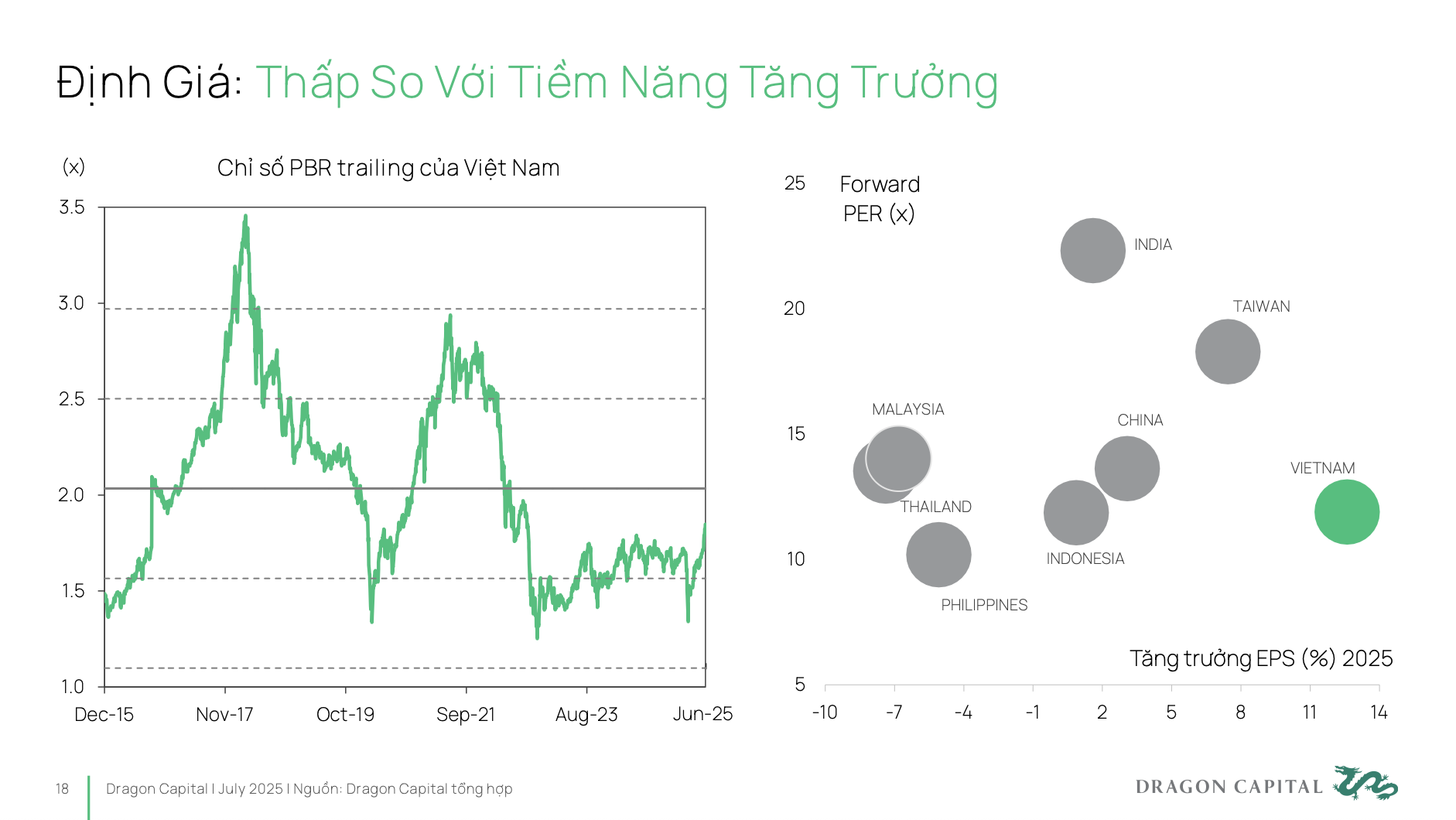

La réalité est que la valorisation du marché boursier vietnamien reste très faible. Un faible ratio cours/bénéfice signifie que les entreprises supportent un coût du capital supérieur à leur potentiel réel . Or, pour mobiliser efficacement des capitaux, les entreprises ont besoin d'une valorisation appropriée qui reflète fidèlement et pleinement leur potentiel de développement à long terme.

L’espoir de Dragon Capital n’est donc pas que le Vietnam continue de croître à un rythme soutenu avec des PER faibles, mais de se rapprocher de marchés comme l’Inde. Actuellement, le taux de croissance du BPA en Inde est à un chiffre, mais son marché affiche toujours des PER de 20 à 25. Cela signifie que les entreprises indiennes lèvent des capitaux à un coût très avantageux.

Pour un marché durable et efficace : diversifier la structure des investisseurs

De nombreux experts s'accordent à dire que, pour que le marché se développe de manière durable et efficace, il doit évoluer dans les deux sens : attirer de grands investisseurs institutionnels mondiaux à long terme et transformer la perception du « surf » en un investissement à long terme pour les investisseurs individuels.

Pour les grands investisseurs institutionnels internationaux, trois points clés doivent être abordés afin d'attirer des capitaux plus importants : (1) la modernisation du marché, condition préalable ; (2) après cette modernisation, l'accès au marché vietnamien pour les investisseurs étrangers, notamment la manière de se procurer les produits à acheter, afin qu'ils puissent y entrer de la façon la plus simple et la plus pratique possible ; (3) le marché a besoin de nouveaux produits ainsi que de nouvelles entreprises cotées en bourse.

Plus précisément, l'accès des investisseurs étrangers, notamment des nouveaux investisseurs, est actuellement très limité en raison du plafond de participation de 49 % dans de nombreux secteurs. De nombreuses entreprises performantes sont prêtes à accueillir des investisseurs étrangers. Cependant, s'ils souhaitent injecter des capitaux sur le marché vietnamien, ils se heurtent également à de nombreuses difficultés. Il est donc essentiel de poursuivre la recherche de solutions pour élargir l'accès des investisseurs étrangers et ainsi accroître l'attractivité du marché pour les capitaux étrangers ; il s'agit même d'une des questions les plus urgentes aujourd'hui.

Par ailleurs, pour attirer des fonds d'investissement importants, le marché doit être plus étoffé. Cela implique : une offre de produits diversifiée, adaptée à différents profils d'investisseurs ; une meilleure qualité des entreprises cotées en termes de transparence et de communication d'informations ; une taille d'entreprise plus importante, avec des perspectives de croissance prometteuses pour attirer les investisseurs. Il est également nécessaire de normaliser les informations relatives aux émissions, de garantir la transparence et d'encourager la participation des fonds d'investissement à long terme.

Du côté des investisseurs nationaux, la plupart des investisseurs individuels au Vietnam ont encore une mentalité de surfeur et parlent souvent de « jouer en bourse » plutôt que d'« investir en bourse », avec une vision d'accumulation périodique à long terme.

On constate que les investisseurs particuliers perçoivent actuellement les actions comme des placements tels que l'épargne, l'or ou l'immobilier, avec une vision à court terme. Leur réflexion en matière d'investissement tend encore à « anticiper les fluctuations du marché », c'est-à-dire à chercher le moment idéal pour acheter et vendre, plutôt qu'à « anticiper les fluctuations du marché », c'est-à-dire à investir sur le long terme en fonction de leurs habitudes et d'une vision à long terme.

En matière d'offre, comment inciter les investisseurs à privilégier le long terme ? Cela nécessite une forte participation des fonds de pension volontaires et des fonds d'investissement à long terme. Pour créer une telle offre, des solutions et des mécanismes spécifiques sont indispensables afin de permettre à ces fonds d'accroître leur présence et leur contribution au marché.

Du côté de la demande, comment les investisseurs particuliers perçoivent-ils leur intérêt à investir dans des placements boursiers à long terme ? En réalité, dans de nombreuses grandes entreprises (principalement celles figurant au classement VN30) et lorsqu’il s’agit de constituer des fonds de pension et des actifs à long terme, d’importants obstacles, d’ordre psychologique, persistent. Il convient donc de mettre en place des mesures fiscales avantageuses pour les produits financiers professionnels et, parallèlement, d’investir dans l’éducation financière afin d’instaurer une confiance durable dans le marché boursier à long terme.

Il convient de noter certains problèmes qui existent sur le marché aujourd'hui, à savoir que la liquidité du marché est encore principalement concentrée sur le groupe d'actions VN30, tandis que la plupart des autres codes n'ont pas atteint le seuil de liquidité minimum (1 million USD/session) pour répondre aux exigences des grands fonds.

La structure des secteurs cotés en bourse demeure déséquilibrée , les groupes bancaires et immobiliers représentant plus de 50 % de la capitalisation boursière totale . Parallèlement, les secteurs à fort potentiel de croissance durable, tels que les technologies, la santé et les énergies renouvelables, y sont sous-représentés.

Cela rend difficile la diversification des portefeuilles pour les importants flux de capitaux, limitant ainsi l'attrait du marché vietnamien pour les investisseurs stratégiques.

En matière de transparence et de normes de gouvernance d'entreprise, des améliorations sont nécessaires. Actuellement, seulement 26 % environ des sociétés cotées publient des rapports relatifs aux critères ESG et l'indice de gouvernance d'entreprise du Vietnam reste faible par rapport aux marchés comparables ou en voie d'amélioration.

L'infrastructure de marché constitue également un goulot d'étranglement, notamment le modèle de contrepartie centrale (CCP), encore en cours de déploiement. Ce modèle est une norme internationale pour le négoce de valeurs mobilières, appliquée sur la plupart des marchés boursiers mondiaux.

Selon les experts de VinaCapital, la mise en œuvre de ce modèle contribuera à améliorer la capacité de participation au marché des investisseurs étrangers, qui attachent de l'importance à des normes opérationnelles élevées et exigent une synchronisation des processus de transaction entre les marchés sur lesquels ils investissent, ainsi qu'à minimiser les risques survenant lors des transactions.

Source : https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Photo] Le secrétaire général To Lam reçoit le vice-président du groupe Luxshare-ICT (Chine)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[Photo] Le Premier ministre Pham Minh Chinh rencontre des représentants d'enseignants exceptionnels](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Photo] Panorama de la finale des Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

Comment (0)