Selon le sous-ministre des Finances , le marché des obligations d'entreprises s'est stabilisé, le moral des investisseurs est plus confiant et tant les émetteurs que les investisseurs sont de retour sur le marché.

Pour atteindre les objectifs de croissance ambitieux fixés pour cette année et pour la période 2026-2030, la revitalisation du marché des capitaux est considérée comme une solution essentielle pour réduire la pression sur l'offre de capital du système bancaire. En particulier, le marché des obligations d'entreprises, en tant que canal d'approvisionnement en capitaux à moyen et long terme pour l' économie, devrait connaître une forte reprise après la récente période de restructuration.

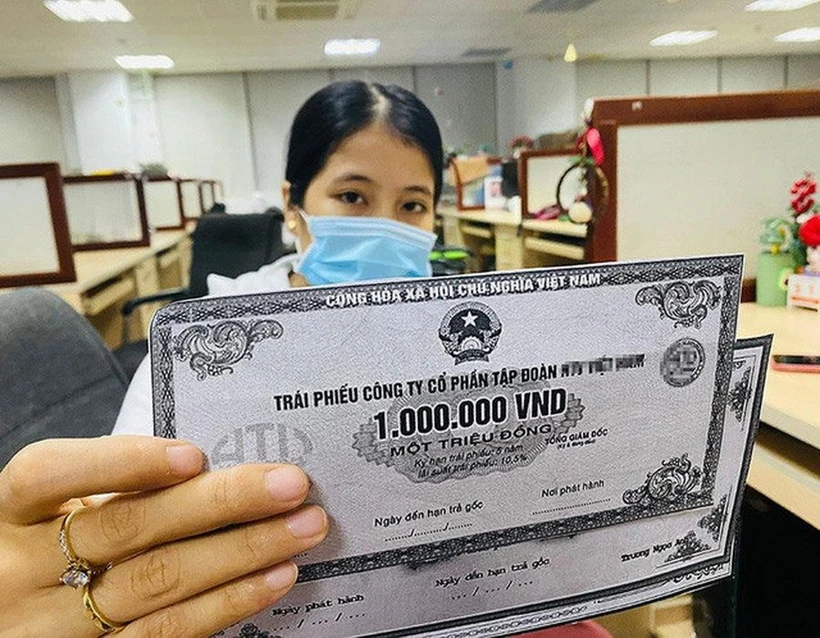

Reprise après une période de stagnation

Selon les statistiques de l'agence de notation FiinRatings, le marché des obligations d'entreprises vietnamiennes a connu en 2024 une forte reprise après la période de restructuration de 2023, atteignant une taille de 1,26 billion de VND, soit 11,2 % du budget national total (PIB).

La valeur totale des émissions d'obligations d'entreprises a atteint 443 700 milliards de VND au cours de l'année, soit une hausse de 26,8 % par rapport à l'année précédente. L'activité d'émission a été la plus soutenue au troisième et au quatrième trimestre 2024, reflétant l'augmentation des besoins de capitaux des entreprises dans un contexte de reprise économique.

À noter que la proportion d'obligations problématiques (y compris celles présentant des retards de paiement et celles restructurées) a diminué à 3,5 %, soit nettement moins que les 15,3 % de 2023, ce qui indique que la capacité financière des émetteurs s'améliore progressivement.

Selon le vice-ministre des Finances, Nguyen Duc Chi, la récente reprise du marché des obligations d'entreprises est un signe positif pour le marché des capitaux vietnamien. Ce dernier s'est mieux ajusté et adapté aux nouvelles exigences de développement.

« Actuellement, le marché des obligations d'entreprises s'est stabilisé, la confiance des investisseurs est renforcée et tant les émetteurs que les investisseurs sont de retour sur le marché. Cela démontre que la nouvelle réglementation a été mieux définie, jetant ainsi les bases du marché des obligations d'entreprises pour 2025 et les années suivantes », a déclaré le vice-ministre Nguyen Duc Chi.

En effet, le marché des obligations d'entreprises a connu une nette reprise suite à une série de mesures correctives prises par les autorités de régulation. Notamment, le système de placement privé d'obligations d'entreprises a été lancé à la Bourse de Hanoï (juillet 2023).

En outre, le décret 08/2023/ND-CP (modifiant, complétant et suspendant l'application de certains articles des décrets réglementant l'offre et la négociation d'obligations d'entreprises privées sur le marché intérieur et l'offre d'obligations d'entreprises sur le marché international) et la loi modifiée sur les valeurs mobilières (2024), en vigueur à compter du 1er janvier 2025, renforceront encore la transparence et l'efficacité, ainsi que la surveillance et traiteront strictement les violations sur le marché obligataire.

S'exprimant lors du récent Forum vietnamien sur les obligations et le crédit, M. Nguyen Tu Anh, directeur du Centre d'information, d'analyse et de prévision économiques (Comité central de l'économie), a déclaré que le marché vietnamien des obligations d'entreprises avait récemment connu une période de fortes fluctuations, et que le cadre juridique applicable aux obligations d'entreprises s'était considérablement amélioré.

Il convient de noter que la nouvelle loi sur les valeurs mobilières, applicable dès le début de 2025, a mieux rempli son rôle de protection des intérêts des investisseurs grâce à des exigences accrues en matière de vérification des informations et de notation de crédit, renforçant ainsi la fiabilité des obligations d'entreprises et réduisant les risques pour les investisseurs. Il s'agit d'un fondement essentiel au développement sain et durable du marché.

Pour les émetteurs privés, la nouvelle réglementation exige également des notations de crédit, des garanties bancaires ou des sûretés. Ces exigences contribueront à renforcer la confiance des investisseurs dans ce marché.

Même le secteur immobilier, malgré la pression persistante des obligations arrivant à échéance, montre des signes d'amélioration.

Selon M. Duong Duc Hieu, directeur et analyste principal chez Vietnam Investment Credit Rating Joint Stock Company (VIS Rating), le risque de refinancement des obligations immobilières est en baisse, grâce au retour progressif des promoteurs à de nouvelles sources de financement. Celles-ci proviennent principalement de deux sources : le crédit bancaire et les nouvelles émissions obligataires prévues en 2025. Cette reprise est principalement due aux évolutions du cadre juridique et aux nouvelles réglementations issues de la loi modifiée sur les valeurs mobilières.

Séparer les activités d'investissement des banques.

Malgré de nombreux développements positifs, le marché obligataire vietnamien est considéré comme n'ayant pas encore atteint son plein potentiel ni sa pleine position, et ne remplit pas encore efficacement son rôle de canal de financement à long terme pour les entreprises. L'une de ses principales faiblesses actuelles réside dans le déséquilibre de sa structure d'émission, les banques conservant une position dominante.

D'après les données de FiinRatings, en 2024, le secteur des établissements de crédit a conservé sa position dominante avec une part de 69 % de la valeur totale des émissions, soit une hausse significative par rapport aux 56 % de l'année précédente. Le secteur immobilier arrive en deuxième position avec 19 %, suivi du secteur manufacturier avec seulement 3 %.

Pour le seul mois de janvier 2025, les données de l'Association du marché obligataire vietnamien ont enregistré quatre introductions en bourse pour un montant total de 5 554 milliards de VND. L'intégralité de ces opérations concernait les secteurs bancaire et financier ; les titres ne représentaient que 300 milliards de VND.

Cela révèle un déséquilibre majeur : le marché obligataire, censé alléger la pression sur le système de crédit, sert en réalité de canal de transmission aux banques qui empruntent puis prêtent aux entreprises. Parallèlement, les entreprises manufacturières, qui ont d’importants besoins en capitaux, sont actuellement celles qui émettent le moins d’obligations.

Selon le professeur agrégé Nguyen Huu Huan, expert en finance et banque, cette situation s'explique à la fois par des facteurs liés aux entreprises et par d'autres facteurs objectifs. Les entreprises vietnamiennes sont principalement des PME aux capacités de gestion limitées, ce qui restreint considérablement leur accès au marché des capitaux.

« Lorsque les petites et moyennes entreprises (PME) éprouvent des difficultés à accéder au marché obligataire et sont contraintes d'emprunter auprès des banques à des taux d'intérêt élevés, au lieu de permettre aux entreprises de lever directement des capitaux auprès des investisseurs, les banques utilisent le marché obligataire pour lever des capitaux à moyen et long terme qu'elles prêtent ensuite aux entreprises. Cela engendre un risque de monopole et de maintien de taux d'intérêt élevés sur le marché financier », a déclaré le professeur agrégé Nguyen Huu Huan.

Les « distorsions » de la structure d'émission nécessitent encore du temps pour que le marché s'ajuste de lui-même et que les autorités réglementaires trouvent des solutions. Toutefois, accroître la transparence des émissions et des transactions, et encourager les entreprises à utiliser les obligations comme un canal de financement à long terme, constituent des solutions immédiates pour favoriser un développement plus sain du marché.

Afin de garantir un développement plus sain et plus stable des marchés, M. Nguyen Tu Anh, directeur du Centre d'information, d'analyse et de prévision économiques, estime qu'à moyen et long terme, il convient de perfectionner le cadre juridique des activités de banque d'investissement. La séparation des banques d'investissement et des banques commerciales est essentielle pour limiter le risque de contagion des risques du marché des capitaux au marché monétaire. Il s'agit d'une étape nécessaire pour assurer la stabilité du système financier, notamment dans le contexte d'une économie qui s'oriente vers une phase de croissance plus soutenue.

En particulier, durant la période 2025-2030, la tendance aux investissements publics massifs dans des projets clés engendrera d'importants besoins en capitaux, exigeant des entreprises de construction qu'elles mobilisent des ressources financières considérables. La politique incitant les entreprises nationales, publiques comme privées, à participer à ces projets offrira des perspectives importantes pour la reprise du marché des obligations d'entreprises.

« C’est une excellente occasion de relancer le marché des obligations d’entreprises. Il nous faut envisager une politique permettant aux entreprises lauréates d’appels d’offres de lever des capitaux directement sur ce marché. Cela permettrait à la fois de réduire la pression sur le budget de l’État et d’alléger la charge pesant sur le système bancaire en matière de financement à moyen et long terme, favorisant ainsi une croissance économique durable », a proposé M. Nguyen Tu Anh.

Par ailleurs, pour atteindre l'objectif gouvernemental d'un marché des obligations d'entreprises représentant 20 % du PIB d'ici 2025, de nombreux obstacles restent à surmonter. Il s'agit notamment de perfectionner le cadre juridique, de garantir la transparence de l'information, d'étendre l'application des systèmes de notation de crédit et d'élaborer des stratégies pour attirer davantage d'investisseurs institutionnels. Ces enjeux seront cruciaux pour assurer le développement durable de ce marché.

Source

![[Photo] Cérémonie de clôture de la 10e session de la 15e Assemblée nationale](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[OFFICIEL] LE GROUPE MISA ANNONCE SON POSITIONNEMENT DE MARQUE PIONNIER DANS LA CONSTRUCTION D'IA AGENTE POUR LES ENTREPRISES, LES MÉNAGES ET LE GOUVERNEMENT](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Comment (0)