|

מצבם של פשעי טכנולוגיה עילית בתחום התשלומים שאינם במזומן הופך למסובך יותר ויותר, וגורם לסיכונים והשלכות כגון גניבת פרטי לקוחות, גניבת כסף מחשבונות ארנק אלקטרוני... מצב זה מציב אתגרים רבים לניהול והבטחת האבטחה והבטיחות בתחום התשלומים. בנוגע לתוכן זה, כתב עיתון קוואנג טרי ראיין את מנהל סניף הבנק הממלכתי של מחוז קוואנג טרי, נגוין דוק דונג.

אדוני, נכון לעכשיו, אמצעי תשלום שאינם במזומן מעניינים את הלקוחות. האם תוכל בבקשה לספר לנו על הצמיחה של אמצעי תשלום אלה במחוז?

פיתוח תשלומים שאינם במזומן תמיד היה אחת העדיפויות של הממשלה ובנק המדינה של וייטנאם (SBV) במימוש המטרה הלאומית של הפיכת מימון מקיף לאוניברסלי ויישום תוכנית הטרנספורמציה הדיגיטלית הלאומית. בעקבות המדיניות והנחיות המפלגה והממשלה בנושא זה, ענף הבנקאות השיג תוצאות יוצאות דופן רבות, וענה על הצורך בתשלומים חלקים ובטוחים עבור ארגונים ויחידים במשק .

מספר הלקוחות הפותחים ומשתמשים בחשבונות תשלום גדל בהתמדה במהלך השנים. בכל המחוז יש 705,759 חשבונות אישיים פעילים (עלייה של 40% בהשוואה לסוף 2022). ליותר מ-69% מהמבוגרים יש חשבונות תשלום, מתוכם פתיחת חשבונות באמצעות שיטת eKYC גדלה ב-114% בהשוואה לסוף 2022. שירותי כרטיסי אשראי התפתחו, מוסדות אשראי רבים הוסיפו ושילבו תכונות נוספות של כרטיסי אשראי, המאפשרות שימוש לתשלום ושירותים אצל ספקים אחרים. בכל המחוז יש יותר מ-769,000 כרטיסים במחזור (עלייה של 32% בהשוואה לסוף 2022).

מוסדות אשראי מתמקדים תמיד בשיפור איכות השירות, יצירת נוחות ללקוחות באמצעות פיתוח כמות, איכות והיקף רשת מכונות העסקה האוטומטיות (ATM), מכשירי קבלת כרטיסים בנקודת המכירה (הזרמת כרטיסים דרך מכונות קופה). נכון להיום, בכל המחוז יש 115 כספומטים, כולל 10 כספומטים רב-תכליתיים (המאפשרים ללקוחות למשוך, להפקיד כסף ולהפקיד חסכונות ישירות למכונה 24/7); 762 מכונות קופה (עלייה של יותר מ-10% בהשוואה לשנת 2022).

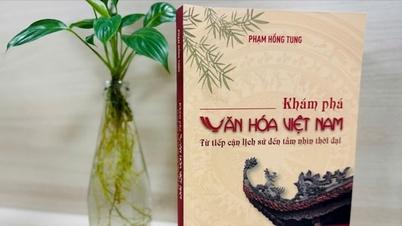

ביצוע תשלומים ללא מזומן בחנות בעיר דונג הא - צילום: טו לינה

ישנן יותר מ-21,000 נקודות קבלה לתשלום באמצעות קוד QR (עלייה של 129% בהשוואה לשנת 2022) הממוקמות בעסקים, מתקני/רשתות הפצה, חנויות קמעונאיות, מסעדות, מלונות, מתקנים רפואיים , בתי חולים, בתי ספר... רשת קוד ה-QR מכסה כמעט את כל המחוזות, העיירות והערים. תשלום באמצעות בנקאות סלולרית באמצעות שיטת סריקת קוד QR צמח מאוד בזכות הנוחות שלו (עלייה של 468% בכמות ו-731% בערכו בהשוואה לשנת 2022 (גבוה מהממוצע הארצי של 471.13%).

תשלומים באמצעות מכשירי קופה (POS) גדלו ב-99% בכמות וב-67% בערך בהשוואה לשנת 2022. בפרט, עסקאות תשלום באמצעות מכונות רב-תכליתיות כמו CDM ו-CRM באזור הגיעו ל-134,989 פריטים, שווה ערך לשווי של יותר מ-1,018 מיליארד דונג וייטנאמי. העברות כספים באמצעות בנקאות באינטרנט, בנקאות סלולרית וקופה (POS) נוטות לעלות הן בכמות והן בערך (עלייה של 28% בכמות ו-23% בערך בהשוואה לשנת 2022). שיעור התשלומים הדיגיטליים בהשוואה לסך אמצעי התשלום באזור הגיע לכמעט 80%.

האם תוכל לספר לנו על הקשיים בהם נתקלים בהבטחת אבטחה ובטיחות עבור לקוחות המשתמשים בתשלומים ללא מזומן?

- יחד עם קידום תשלומים ללא מזומן, הונאות מקוונות, פשעי טכנולוגיה, פשעי סייבר התוקפים את המערכת ופעילויות תשלום ללא מזומן הולכות וגדלות בקנה מידה עולמי ולאומי, ללא גבולות, ללא יוצא מן הכלל עבור לקוחות במחוז קוואנג טרי.

הונאה מתרחשת בדרכים רבות ובתחבולות מתוחכמות לגניבת כסף מחשבונות לקוחות. גורמים פעילים במרמה, גונבים את פרטי החשבון של לקוחות (שם משתמש, קוד אימות...) דרך רשתות חברתיות כמו פייסבוק, זאלו, אינסטגרם...; או קונים, מוכרים, משכירים, לוים חשבונות תשלום כדי לבצע עסקאות למטרות בלתי חוקיות, הלבנת הון, העלמת מס, הונאה, הונאה...

כמה צורות נפוצות של הונאה כיום שלקוחות צריכים לשים לב אליהן כדי להימנע כדי להבטיח את בטיחות הנכסים.

ראשית, אנשים רעים מתחזים למשטרה, לתביעה, לרשות המסים, לביטוח לאומי... כדי לבקש מבעלי חשבונות וכרטיסים להתקין אפליקציות מזויפות בטלפונים שלהם. לאחר מכן, הם משתמשים בטכנולוגיה כדי לבצע העברת כספים בצורה מתאימה.

שנית, אנשים רעים מגייסים משתפי פעולה עם מכירות מקוונות, מפתחים הזמנות, קוראים להשקעות במניות... לאחר שמחזיקי החשבון והכרטיס מעבירים כסף, הנושאים משתלטים עליו, מעבירים אותו לחו"ל באמצעות כסף וירטואלי או מפזרים אותו דרך חשבונות רבים אחרים, מה שמקשה על מעקב אחר זרימת הכסף.

שלישית, אנשים רעים מקימים אתרי אינטרנט, מתחזים לעובדי בנקים וחברות פיננסיות כדי לפרסם מודעות להלוואות בהליכים מהירים ופשוטים... אך דורשים עמלות כדי לנכסים. רביעית, אנשים רעים משתמשים בתכסיסים חדשים של טכנולוגיית בינה מלאכותית כדי לזייף פנים וקולות ולאחר מכן ליצור קשר עם קרובי משפחה וחברים כדי לבקש העברות כספים.

בנוסף, הנושאים גם מתחזים לשירותים כדי לגבות כסף שהוטעה או להקים עסקי "רפאים", פותחים חשבונות בנק כדי לקבל כסף להשקעה במניות... ואז גובים את הכסף.

המניעה והטיפול בהודעות ספאם, כרטיסי סים ספאם ו"חשבונות מזויפים" עדיין לא יסודיים. המצב של דליפת מידע ונתונים של לקוחות ומכירתם, כמו גם מכירת מידע אישי, יוצר גם פרצות עבור הרעים. נוכלים מארגנים רכישה של כרטיסי סים מופעלים מראש ושוכרים אנשים לפתיחת חשבונות בנק באמצעות מספרי הטלפון הנ"ל. לאחר שהם רימו את הקורבן להעביר כסף לחשבון זה, הם מושכים אותו במהירות או מעבירים אותו לחשבונות רבים אחרים, מה שמקשה מאוד על המשטרה לעקוב ולגבות את הכסף.

בנוסף, כדי להבטיח את האבטחה, הבטיחות והסודיות של נתוני הלקוחות, את הסנכרון של תקנות משפטיות רלוונטיות בנושא עסקאות אלקטרוניות, חתימות ומסמכים אלקטרוניים, יש צורך להאיץ את פיתוח יישומי נתוני אוכלוסייה, זיהוי ואימות אלקטרוניים, שיתוף נתונים ואבטחת מידע של לקוחות עבור תשלומים דיגיטליים, זהו תוכן דחוף ביותר.

-במציאות, היו הרבה הפרות והונאות במגזר הבנקאי שנגרמו על ידי גורמים פושעים. אז כיצד מתבצע התיאום לשיפור האבטחה והבטיחות בפעילויות תשלום שאינן במזומן באזור, אדוני?

- בנוסף לשכלול המסגרת המשפטית, המנגנונים והמדיניות לקידום פיתוח תשלומים שאינם במזומן, יש צורך גם לשלוט בסיכונים ולהבטיח אבטחה ובטיחות עבור פעילויות בנקאות דיגיטלית. זהו נושא חשוב מאוד שתמיד מעסיק את בנק המדינה בכל הרמות. ב-29 בינואר 2024, פרסם בנק המדינה את הודעת דו"ח רשמית מס' 648/NHNN-TT בנושא חיזוק אמצעי ניהול סיכונים לפתיחה ושימוש בחשבונות תשלום וארנקים אלקטרוניים. קודם לכן, ב-15 בינואר 2024, פרסם בנק המדינה את הנחיה מס' 02/CT-NHNN בנושא קידום טרנספורמציה דיגיטלית והבטחת אבטחת מידע ובטיחות בפעילויות בנקאיות.

במחוז, סניפי הבנקים הממלכתיים עקבו באופן יזום ועקבו מקרוב אחר מצב פעילויות התשלום שאינן במזומן; הנחו את מוסדות האשראי להתמקד בהבטחת אבטחת המידע והתשלומים; וחיזקו את אמצעי ניהול הסיכונים לפתיחה ושימוש בחשבונות תשלום.

לתאם בשיתוף פעולה הדוק עם מחלקות, סניפים ומגזרים רלוונטיים כדי לדווח, לייעץ ולעדכן באופן מיידי את הוועדה העממית המחוזית ואת נגיד הבנק הממלכתי ביישום משימות. לחזק את התיאום עם סוכנויות וארגונים רלוונטיים במניעה ובמאבק בפשעים הקשורים לפעילות תשלום, וכן במניעת ניצול לרעה של שירותי תשלום ושירותי תיווך תשלומים לצורך עסקאות בלתי חוקיות; לעדכן מידע ולהתריע באופן מיידי על שיטות ותכסיסים חדשים של פושעים לספקי שירותי תשלום וכן ללקוחות על מנת לנקוט באמצעי מניעה ולחימה יעילים.

הסניף המחוזי של בנק המדינה תיאם וניהל דיונים הדוקים עם מחלקת המשטרה הכלכלית, מחלקת הביטחון הכלכלי, מחלקת אבטחת הסייבר ומניעת פשעי היי-טק של משטרת המחוז כדי לאסוף מידע ספציפי ועדכני בנושאים הקשורים לאבטחה ובטיחות של מערכת התשלומים והארנקים האלקטרוניים; להאיץ את יישום פרויקט 06 לפיתוח יישומים של נתוני אוכלוסייה, זיהוי ואימות אלקטרוני לשרת את הפיתוח החברתי-כלכלי במחוז ולהבטיח את זכויות הצרכנים.

לדרוש ממוסדות אשראי לחזק את ניטור נתוני מערכות התשלומים, ובמקביל לבדוק ולסקור את כל התהליכים, הנהלים והתקנות בנוגע לרישומים וחוזים לפתיחה ושימוש בחשבונות תשלום וכרטיסי בנק כדי לתקן, להשלים ולשפר את התקנות הפנימיות על מנת להבטיח את בטיחותם, אבטחתם של פרטי הלקוחות ועמידה בתקנות החוק. להתמקד בהכשרה והדרכה של פקידי ועובדי הבנק בנוגע לידע ומיומנויות לזיהוי מסמכי זיהוי אמיתיים ומזויפים; לבצע בדיקה לאחר מכן של 100% של חשבונות תשלום וכרטיסי בנק שנפתחו בשיטת eKYC.

לחזק את התיאום עם סוכנויות העיתונות והתקשורת כדי לפרסם באופן מיידי הודעות, הוראות ואזהרות ללקוחות עם מידע מלא על פעולות אסורות ופעולות שאינן מורשות להתבצע במהלך תהליך הפתיחה והשימוש בחשבונות תשלום בצורות שונות, על מנת לשפר את מניעת הסיכונים עבור הלקוחות.

תודה רבה!

טו לין (בוצע)

מָקוֹר

![[תמונה] יו"ר הפרלמנט ההונגרי מבקר במאוזוליאום של הנשיא הו צ'י מין](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760941009023_ndo_br_hungary-jpg.webp)

![[תמונה] יו"ר האסיפה הלאומית טראן טהאן מאן מקיים שיחות עם יו"ר האסיפה הלאומית ההונגרית קובר לאסלו](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760952711347_ndo_br_bnd-1603-jpg.webp)

![[תמונה] פתיחה חגיגית של המושב ה-10, האסיפה הלאומית ה-15](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760937111622_ndo_br_1-202-jpg.webp)

![[תמונה] ועדת ההיגוי של יריד הסתיו 2025 בודקת את התקדמות הארגון](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760918203241_nam-5371-jpg.webp)

תגובה (0)