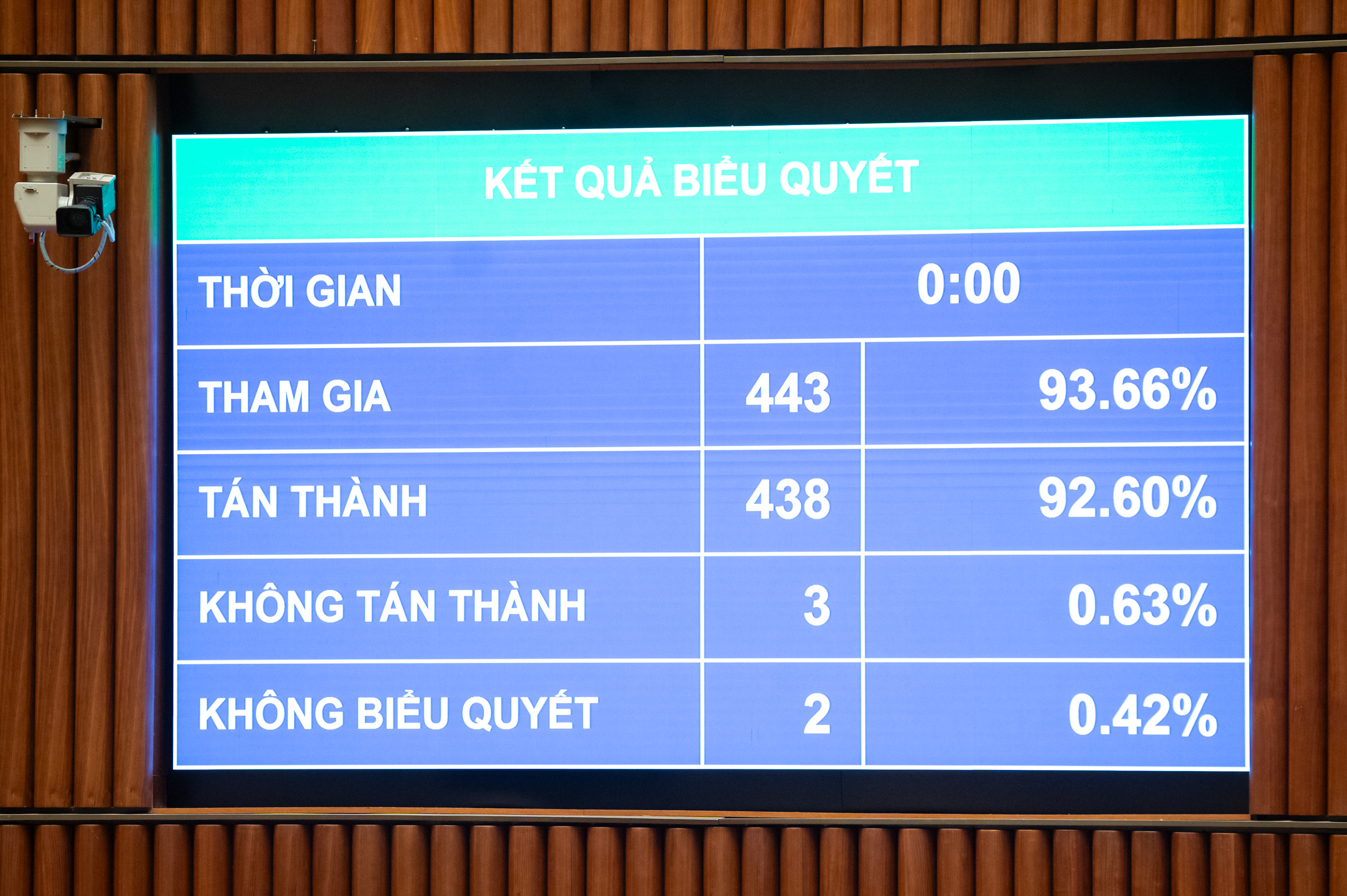

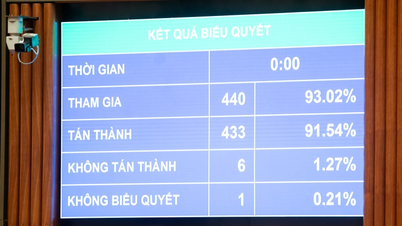

Pemungutan suara untuk mengesahkan Undang-Undang Pajak Penghasilan Pribadi - Foto: P. THANG

Undang-undang tersebut, yang disahkan dengan 30 pasal dan berlaku efektif sejak 1 Juli 2026, mengatur wajib pajak dan penghasilan kena pajak orang pribadi, termasuk penghasilan dari kegiatan usaha, gaji, upah, penanaman modal, pengalihan modal, pengalihan hak milik real estat, kemenangan lotere, royalti, biaya waralaba, warisan, hibah surat berharga dan saham modal, serta penghasilan lain seperti pengalihan aset digital dan emas batangan.

Dalam kasus apa saja dibebaskan dari pajak?

Pengecualian pajak berlaku untuk kasus-kasus berikut: pendapatan dari pengalihan, warisan, atau hibah real estat; pengalihan perumahan, hak penggunaan tanah, dan aset yang melekat pada tanah tempat tinggal oleh individu dalam kasus di mana individu tersebut hanya memiliki satu rumah dan satu bidang tanah; dan pendapatan dari nilai hak penggunaan tanah yang diberikan kepada individu oleh Negara.

Pendapatan rumah tangga dan individu yang terlibat langsung dalam produksi tanaman pangan, hutan tanaman, peternakan, akuakultur, dan hasil perikanan yang belum diolah menjadi produk lain atau hanya mengalami pengolahan dasar; produksi garam; alih fungsi lahan pertanian yang dialokasikan oleh Negara; bunga obligasi pemerintah, obligasi pemerintah daerah, dan deposito; kiriman uang; upah shift malam dan lembur; pensiun; beasiswa, dan lain-lain.

Patut dicatat, UU yang disahkan tersebut secara khusus mengatur pajak penghasilan orang pribadi atas penghasilan usaha dengan omzet tahunan 500 juta VND atau kurang, yang tidak dikenakan pajak.

Apabila badan usaha perseorangan memiliki omzet tahunan di atas 500 juta sampai dengan 3 miliar VND, tarif pajaknya adalah 15%; omzet tahunan di atas 3 miliar sampai dengan 50 miliar VND, tarif pajaknya adalah 17%, dan omzet di atas 50 miliar VND dikenakan tarif pajak 20%.

Sebelum undang-undang tersebut resmi disahkan, Menteri Keuangan Nguyen Van Thang menyatakan bahwa, dengan mempertimbangkan pendapat para anggota Majelis Nasional, ambang batas pendapatan bebas pajak untuk rumah tangga dan usaha perorangan akan disesuaikan dari 200 juta VND/tahun menjadi 500 juta VND/tahun, dan jumlah ini akan dikurangkan sebelum menghitung pajak berdasarkan persentase tertentu dari pendapatan. Bersamaan dengan itu, ambang batas pendapatan bebas pajak pertambahan nilai yang sesuai juga akan disesuaikan menjadi 500 juta VND.

Selain itu, akan ditambahkan metode penghitungan pajak berdasarkan penghasilan (pendapatan - pengeluaran) bagi rumah tangga dan usaha orang pribadi dengan omzet tahunan melebihi 500 juta VND sampai dengan 3 miliar VND, dengan tarif pajak sebesar 15% (sama dengan tarif pajak penghasilan badan bagi usaha dengan omzet tahunan di bawah 3 miliar VND). Orang pribadi ini dapat memilih metode penghitungan pajak berdasarkan persentase tertentu dari omzetnya.

Menteri Keuangan Nguyen Van Thang - Foto: P. THANG

Memungut pajak atas pengalihan hak milik real estat dan emas batangan.

Mengenai tunjangan pribadi wajib pajak, jumlahnya telah disesuaikan menjadi 15,5 juta VND/bulan (setara dengan 186 juta VND/tahun); tunjangan untuk setiap tanggungan adalah 6,2 juta VND/bulan. Oleh karena itu, berdasarkan fluktuasi harga dan pendapatan, Pemerintah akan mengajukan peraturan kepada Komite Tetap Majelis Nasional mengenai besaran tunjangan pribadi yang sesuai dengan situasi sosial-ekonomi di setiap periode.

Penentuan tunjangan pribadi untuk tanggungan mengikuti prinsip bahwa setiap tanggungan hanya dapat diklaim sebagai pengurangan satu kali oleh satu pembayar pajak.

Individu yang berdomisili di wilayah Indonesia berhak memperoleh pengurangan dari pendapatan kena pajak sebelum menghitung pajak atas pendapatan dari gaji, upah, sumbangan amal dan kemanusiaan; serta biaya perawatan kesehatan, pendidikan, dan pelatihan pembayar pajak dan tanggungan.

Lebih lanjut, undang-undang yang disahkan juga secara khusus menetapkan pajak penghasilan pribadi atas penghasilan dari pengalihan hak milik atas properti. Tarif pajak ini ditentukan dengan mengalikan harga pengalihan dengan tarif pajak 2%. Waktu penetapan penghasilan kena pajak dari pengalihan hak milik atas properti adalah saat perjanjian pengalihan mulai berlaku menurut hukum atau saat pendaftaran hak untuk menggunakan atau memiliki properti tersebut.

Terkait usulan pemungutan pajak atas transfer emas, Menkeu menyampaikan bahwa hal tersebut telah melalui kajian dan penelitian secara matang, yang didasarkan pada sintesis pendapat dari berbagai lembaga, dan penyerapan pendapat.

Oleh karena itu, undang-undang tersebut menetapkan pajak atas emas batangan sebesar 0,1% dari harga transfer untuk setiap transaksi. Pemerintah bertugas menetapkan ambang batas pajak, waktu pemungutan, dan menyesuaikan tarif pajak sesuai dengan peta jalan pengelolaan pasar emas.

Menurut Bapak Thang, peran pemerintah dalam mengatur emas bertujuan untuk mengecualikan individu yang membeli dan menjual emas untuk tujuan tabungan dan penyimpanan (bukan untuk bisnis). Karena ini merupakan peraturan baru yang berdampak luas, langkah ini diperlukan untuk menerapkan arahan Partai dan Negara tentang pengelolaan ketat aktivitas perdagangan emas, yang berkontribusi dalam membatasi spekulasi emas dan menarik sumber daya sosial untuk berpartisipasi dalam perekonomian.

Sumber: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Foto] Jelajahi kapal perang USS Robert Smalls milik Angkatan Laut AS](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Komentar (0)