|

| Kredit properti meningkat sementara obligasi properti menyusut karena baru-baru ini, banyak proyek properti telah mendapatkan status legal, sehingga memberikan lebih banyak kondisi bagi bisnis untuk mengakses sumber kredit. Foto: ST Graphics: Thanh Huyen |

Hampir 3,2 miliar VND mengalir ke sektor properti

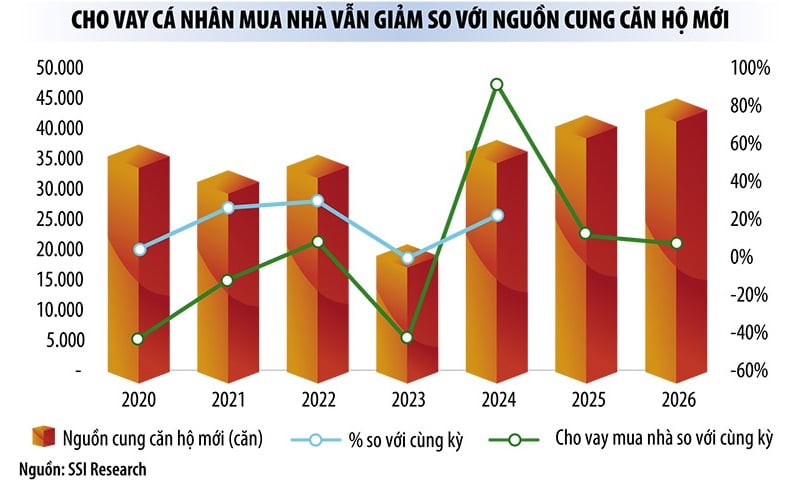

Bank Negara Vietnam (SBV) mengatakan bahwa hingga akhir Juni 2025, skala kredit seluruh perekonomian mencapai 17,2 juta miliar VND, di mana kredit bisnis real estat saja menyumbang 18,47%, atau sekitar 3,18 juta miliar VND, terutama mengalir ke investor, sementara permintaan pinjaman perumahan pulih perlahan.

Dr. Le Xuan Nghia, pakar ekonomi, mengatakan bahwa tingginya harga rumah membuat pembeli ragu, dan pasar properti menjadi "taman bermain" bagi para spekulan—investor dan bank. Inilah alasan mengapa kredit mengalir terutama ke bisnis properti, alih-alih pinjaman untuk membeli rumah seperti pada periode sebelumnya.

Menurut analisis para ahli, kredit bisnis real estat meningkat tajam karena banyak alasan.

Pertama, pemulihan pasar real estate membuat bank lebih percaya diri dalam memberikan pinjaman dan prosedur lebih mudah.

Kedua, permasalahan hukum telah terselesaikan, sehingga memudahkan banyak investor untuk mengakses modal.

Ketiga, pasar obligasi belum bebas dari kesulitan, persyaratan penerbitan ketat, suku bunga tinggi, sementara suku bunga pinjaman bank wajar dan persyaratan pinjaman lebih fleksibel dari sebelumnya, menyebabkan investor cenderung beralih ke jalur kredit.

Bapak Nguyen Quang Thuan, Direktur Jenderal FiinRatings, menyatakan bahwa pada paruh pertama tahun ini, penerbitan obligasi meningkat sebesar 72,3% dibandingkan periode yang sama, tetapi 75% dari total nilai penerbitan berasal dari sektor perbankan. Obligasi properti hanya sekitar 33.000 miliar VND, lebih rendah dibandingkan tahun lalu.

Pakar ini berpendapat bahwa alasan peningkatan kredit properti adalah karena belakangan ini banyak proyek telah mendapatkan izin legal, sehingga memudahkan akses kredit. Perusahaan properti lambat menerbitkan obligasi baru, tetapi terburu-buru membeli kembali obligasi sebelum jatuh tempo. Hal ini disebabkan oleh tingginya suku bunga obligasi yang diterbitkan sebelumnya, sehingga investor bergegas membeli obligasi yang jatuh tempo untuk mengurangi beban bunga.

Meskipun kenaikan harga apartemen di Hanoi telah melambat, belum ada tanda-tanda mereda, dengan banyak apartemen baru yang dibuka dengan harga 120-150 juta VND/m2. Harga rumah yang tinggi menghambat permintaan kredit pembeli yang benar-benar membutuhkan rumah.

Saat ini, suku bunga KPR di bank umum berkisar 6-7% per tahun pada tahun pertama dan mengambang (sekitar 10% per tahun) pada tahun-tahun berikutnya. Hal ini masih menjadi beban bagi para pembeli rumah, sementara paket KPR sosial senilai 145.000 miliar VND "belum terjual" karena kurangnya pasokan.

Bapak Nguyen Xuan Bac, Wakil Direktur Departemen Kredit Sektor Ekonomi (SBV), mengatakan bahwa sejak program ini diluncurkan, SBV telah mengumumkan penurunan suku bunga kredit sebanyak enam kali, dari 8,7% per tahun untuk investor dan 8,2% untuk pembeli rumah, menjadi 6,4% per tahun untuk investor dan 5,9% per tahun untuk pembeli rumah. Namun, saat ini omzet penyaluran kredit baru mencapai 4.094 miliar VND. Penyebab utama lambatnya penyaluran kredit ini adalah kurangnya pasokan. Selain itu, SBV juga mencatat bahwa 28 dari 103 proyek perumahan yang sedang berjalan telah dilaporkan oleh investor tidak membutuhkan kredit.

|

Modal akan terus mengalir kuat ke sektor real estat dan infrastruktur.

Dalam laporan terbaru, analis SSI Research menyatakan bahwa pendorong pertumbuhan kredit pada paruh kedua tahun 2025 dan 2026 akan bergantung pada sektor properti dan infrastruktur. Kedua sektor ini juga semakin mendapat perhatian kebijakan, sejalan dengan upaya Pemerintah untuk merangsang permintaan domestik dan mempertahankan momentum pertumbuhan ekonomi di tengah fluktuasi global saat ini.

Momentum pertumbuhan kredit pada paruh kedua tahun 2025 dan 2026 akan bergantung pada dua sektor utama: real estat dan infrastruktur.

Momentum pertumbuhan kredit pada paruh kedua tahun 2025 dan 2026 akan bergantung pada dua sektor utama: real estat dan infrastruktur.

Menurut tim peneliti, pasar properti Vietnam telah menunjukkan tanda-tanda pemulihan awal sejak tahun 2024, didorong oleh kemajuan hukum dan peningkatan pasokan apartemen baru yang signifikan (naik 91% dari tahun ke tahun). Harga properti di pusat kota besar, terutama di Hanoi dan Kota Ho Chi Minh, telah pulih. Pasar lokal juga menarik perhatian, berkat merger provinsi dan proyek pembangunan infrastruktur. Suku bunga rendah akan terus meningkatkan sentimen pembeli dan mendukung likuiditas pasar dalam jangka pendek.

Berbicara kepada wartawan, pemimpin bank komersial swasta mengatakan bahwa pada paruh pertama tahun ini, pinjaman real estat merupakan sektor yang tumbuh paling cepat dalam struktur portofolio bank.

Sementara itu, kredit infrastruktur bank umum milik negara tumbuh sangat baik. Ketua Dewan Direksi Vietcombank, Bapak Nguyen Thanh Tung, menginformasikan bahwa per 30 Juni 2025, total kredit sistem Vietcombank mencapai 1,6 miliar VND, meningkat 11,1% dibandingkan akhir tahun 2024.

"Dalam 6 bulan pertama tahun ini, bank telah secara independen mensponsori atau bertindak sebagai titik fokus untuk pengaturan kredit bagi banyak proyek penting. Ke depannya, Vietcombank akan terus menyediakan pendanaan baru dengan nilai kredit tinggi untuk banyak proyek utama, proyek-proyek besar yang berperan penting dalam mendorong pertumbuhan sosial-ekonomi di berbagai daerah dan nasional," ujar Bapak Tung.

Pemerintah telah menegaskan kembali komitmen kuatnya untuk menyalurkan 100% rencana investasi publik tahun 2025. Serangkaian proyek investasi publik berskala besar diharapkan dapat mendorong pertumbuhan kredit, tidak hanya pada paruh kedua tahun 2025 tetapi juga dalam jangka menengah.

Meskipun kredit tumbuh pesat (pada akhir Juni 2025, kredit di seluruh sistem meningkat 2,5 kali lebih cepat dibandingkan periode yang sama tahun lalu), terutama kredit properti, para ahli menilai likuiditas dan suku bunga tetap stabil. Kurangnya likuiditas dan kenaikan suku bunga hanya terjadi secara lokal, tidak dalam skala besar.

Alasan lain mengapa bank lebih percaya diri dalam menyalurkan kredit adalah karena Majelis Nasional telah mengesahkan Undang-Undang yang mengubah dan melengkapi sejumlah pasal dalam Undang-Undang Lembaga Perkreditan. Undang-Undang ini diperkirakan akan berlaku efektif mulai 15 Oktober 2025. Undang-Undang ini memberikan hak kepada bank untuk menyita agunan ketika nasabah melanggar kewajiban pembayaran.

Sumber: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

Komentar (0)