2024年社会保険法によれば、強制社会保険料のレベルは、強制社会保険料の基礎となる給与に基づいて計算されます。

強制社会保険料の基礎となる給与に関しては、社会保険法2024および政令158/2025/ND-CPにより、適用する給与制度に応じて、対象者グループごとに決定方法が次のように明確に分類されています。

特に、給与が雇用主によって決定される従業員の場合、社会保険料の支払の基礎となる給与には次のものが含まれます。

- 職務または役職による給与:職務または役職の時間(月)によって計算された給与であり、労働法第 93 条の規定に従って雇用主が設定し、労働契約で合意された給与スケールと給与表に従って作成されます。

- 給与手当:これらは、労働条件、職務の複雑さ、生活環境、労働力の確保度合いなど、給与に反映されていない、あるいは十分ではない要因を補償することを目的としています。これらの手当についても、労働契約において合意する必要があります。

- その他の追加支払い:これらは、労働契約で合意され、給与とともに特定の金額が決定され、給与支払期間ごとに定期的かつ安定的に支払われる支払いです。

政令158/2025/ND-CPでは、社会保険法第2条第1項第1号に規定される対象者に対する強制社会保険料納付の基礎として使用される給与は、労働契約の合意に基づいて算出された月給であると明確に規定されています。

一方、法令293/2025/ND-CP(2026年1月1日発効)第4条は、月額最低賃金の適用について次のように定めています。月額最低賃金は、月給支払方式を適用する従業員への賃金交渉および支払いの基準となる最低賃金であり、当該月に十分な通常労働時間を勤務し、合意された労働基準または業務を完了した従業員の職務または役職に応じた賃金が月額最低賃金を下回らないことを保証します。

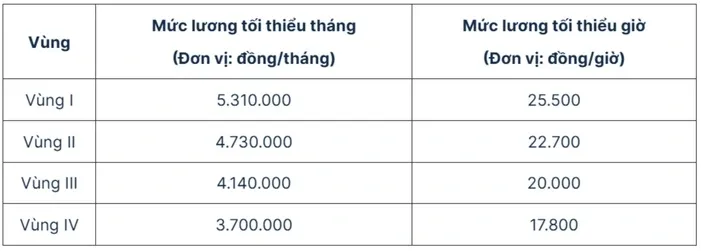

2026年1月1日から適用される最低賃金は次のとおりです。

したがって、2026年1月1日から最低賃金が調整されると、使用者が決定した給与制度を実施する従業員の社会保険料の基礎となる最低賃金もそれに応じて上昇することになります。

具体的には、2026年の社会保険料負担対象となる最低賃金は以下のとおりです。

- 地域 I では 5,310,000 VND です。

- リージョン II: 4,730,000 VND

- 地域III:4,140,000 VND

- 地域IV:3,700,000 VND。

出典: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

コメント (0)