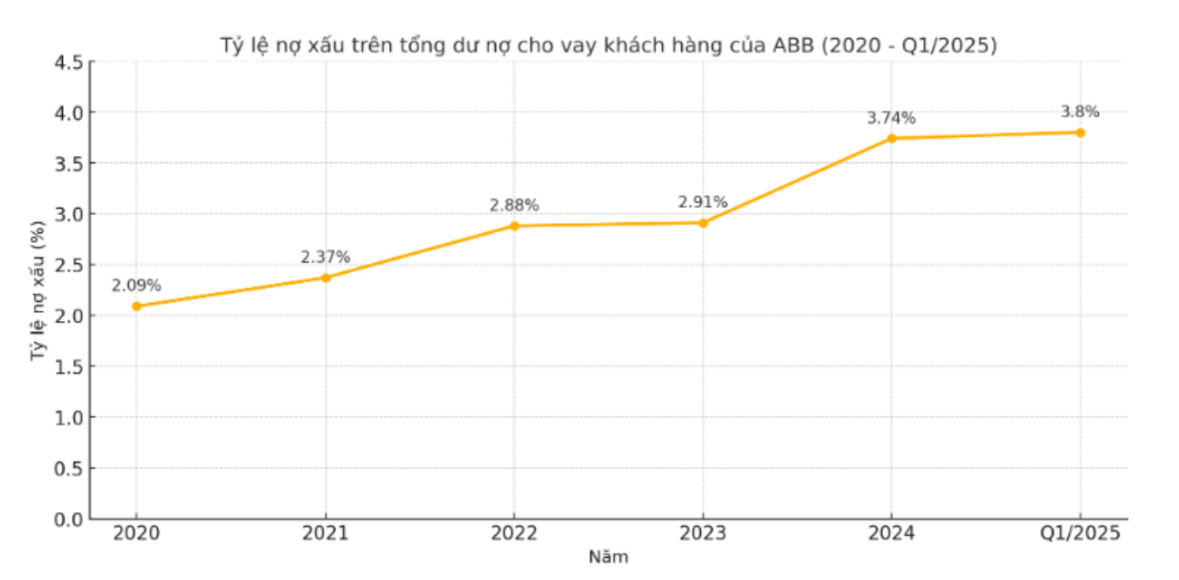

2020年から2024年にかけて、ABバンクの顧客向けローン残高に対する不良債権比率(カテゴリー3、4、5の合計)は毎年着実に増加しました。2020年のこの比率は2.09%でしたが、2021年には2.37%に上昇し、さらに2022年には2.88%、2023年には2.91%に上昇しました。2024年には不良債権比率は3.74%に急上昇し、この期間における最高水準に達しました。

不良債権の増加は、その割合だけでなく、よりリスクの高いカテゴリーへの構造的なシフトにも起因しています。2020年にはABBのグループ5債務はわずか6,220億ドンでしたが、2021年には8,640億ドン、2022年には1兆4,040億ドンに増加しました。2023年には1兆350億ドンで安定しましたが、2024年にはグループ5債務が予想外に急増し、2兆1,070億ドンを超えました。これは前年のほぼ2倍となり、不良債権全体のかなりの割合を占めています。これは、ABB銀行が少なくとも過去10年間で記録した最高水準でもあります。

注目すべきは、グループ3と4の債務はわずかに変動する傾向があるのに対し、グループ5の債務は急増しており、回収見通しがますます不安定になっていることです。これは、特に業界全体がガバナンス基準を厳格化し、引当金を積み増している状況において、ABBの信用リスク管理の有効性に深刻な疑問を投げかけています。

2025年第1四半期に入っても、マイナス傾向は継続しました。最新の統計によると、ABB銀行のオンバランスシート上の不良債権総額は3兆7,290億ドンに増加し、そのうちグループ5の融資は2兆2,780億ドンと急増を続け、不良債権総額の61%以上を占めています。

一方、カテゴリー3および4の不良債権(NPL)はそれぞれ6,130億ドン、8,380億ドンとわずかに減少しました。その結果、顧客向け総融資残高に対するNPL比率は3.8%に上昇し、ベトナム国家銀行の規制基準である3%を大幅に上回りました。

ダオ・マン・カン会長は、2025年の年次株主総会において、不良債権比率を3%以下に引き下げ、今年は2%を目指すと明言した。しかし、第1四半期で既に3%を超えており、この目標達成はますます遠のいている。

同時に、この展開は、銀行の不良債権処理に関する現在の解決策が実際には効果的ではないことを示し、株主と市場の信頼を失いたくないのであれば、次の四半期でより抜本的な改革が必要である。

出典: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[動画] ドンホーの民画制作の工芸が、ユネスコの緊急保護が必要な工芸品リストに登録されました。](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

コメント (0)