|

| ベトナム国家銀行決済部 |

歴史的な節目から、地位を主張し、飛躍的な進歩を達成する旅まで。

ちょうど20年前、ベトナム国家銀行総裁レ・ドゥック・トゥイ氏は、2005年8月15日付の決定第1210/QD-NHNN号に署名し、現在の決済部の前身となる決済部を設立しました。決済部の機能は、総裁による決済メカニズム、政策、規制の研究開発を支援し、 経済における決済システムの安全かつ効率的な運用を促進することを目的として、決済活動を管理することです。決済部は、決済規制・総務部、決済業務・技術部、決済サービス・システム開発部の3つの部署で構成されています。

2008年、支払部は解散され、すべての資産、人員、および関連文書が支払部に移管されました。ベトナム国家銀行の組織体制の一部として新たに設置されたこの部署は、経済における支払サービスの国家管理に関して総裁に助言と支援を行う役割を担っています。支払部の組織体制も、支払部時代の既存の3つの部署を基盤とし、新たに1つの部署(支払システム・総務部、支払業務・技術部、支払開発部、支払システム監視部)を追加した4つの機能部署として整備されました。

それ以来、決済部門は4つの部署からなる組織構造を維持してきましたが、法律に基づき、2019年11月22日に、経済における決済セクターおよびデジタルバンキング活動の国家管理の実施について総督に助言および支援する機能と権限が追加されました。

決済部門は、20年にわたる成長と発展の道のりにおいて、ベトナムの銀行セクター全体の発展に大きく貢献し、主要な決済システムの円滑で安全かつ効率的な運用を確保することで、金融政策の実施と社会経済の発展を支援してきました。また、包括的な決済エコシステムを形成し、イノベーションの機運を醸成することで、国内のキャッシュレス決済と包括的金融の促進においても主導的な役割を果たしています。イノベーション、デジタルバンキング、デジタル変革におけるベトナム国家銀行の先駆的部門として、決済部門はさまざまな発展段階を経て着実に改善し、徐々に強くなり、党、 政府、社会に認められた具体的な成果を通じてその役割と地位を固めてきました。挑戦を敢えてし、時代の新たな問題や課題に積極的に取り組み、政策の効果的な実施に貢献してきました。

電子商取引とデジタルバンキング活動を促進するための基盤となる法的枠組みを完成させます。

発展と国際統合の要件に応えるため、決済部門は、キャッシュレス決済に関する政令、銀行部門における管理されたテストメカニズムに関する政令(フィンテックサンドボックス)、キャッシュレス決済、決済仲介サービス、決済代理店などを指導する通達、相互接続された決済と透明な情報の標準化を目的とした文書など、全国でのキャッシュレス決済の形成と強力な普及に貢献した数多くの画期的な文書の発行を主導し、助言してきました。これにより、銀行と決済仲介業者がサービスを展開するための枠組みを構築するだけでなく、ICカード標準やQR決済標準など、決済活動を現代的で透明性の高い国際的に統合された軌道に乗せています。

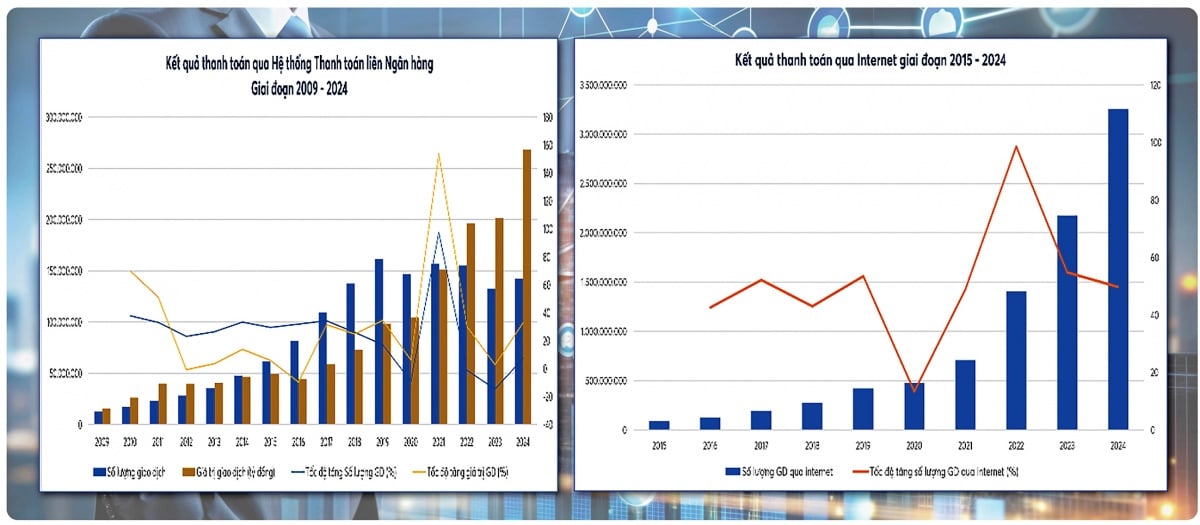

特に、電子決済システム構築プロジェクト、銀行部門のデジタル変革計画、モバイルマネーの試験的導入に関する決定、決済システム開発戦略といった主要プロジェクトは、いずれも影響力が大きく、革新的な考え方と先駆者精神にあふれた戦略的文書であり、その形成と発展の過程において、同省の一貫した足跡が見て取れる。この政策体系の影響は、電子決済システムの目覚ましい成長に如実に表れている。20年後、電子決済の取引量は約500倍、金額は60倍以上、インターネット取引量は約59倍、金額は21倍、モバイル取引量は約280倍、金額は600倍に増加し、2018年に普及したばかりのQRコードは急増し、取引量は700倍以上、金額は400倍以上に達した。これは、決済部門が助言・提案した決済政策が国際的な動向に沿っているだけでなく、強力な実践効果があり、デジタル経済と包括的金融にとって重要な推進力を生み出していることを示しています。

システムがまだ初歩的で、プロセスが手動で、インフラストラクチャとリソースが限られていた初期の頃から、決済部門はベトナム国家銀行の他の業務部門やビジネス部門とともに、粘り強く国の近代的な決済インフラストラクチャを構築するための最初の土台を築いてきました。

2002年5月に運用開始され、2008年末までに全国に拡大された銀行間電子決済システム(IBPS)は、円滑、安全、かつ効率的に運用され、経済の「屋台骨」となっています。現在までに、IBPSシステムの数は2005年と比較して36倍、金額は148倍に増加しています。国家管理の要件を満たすため、2008年10月より、支払局が銀行間電子決済システムの監督機能を担っています。IBPSシステムの監督は、システムの円滑、安全、かつ効率的な運用に貢献し、ひいては金融政策の実施と経済成長を支えています。

2015年からNapasが構築・運用する金融スイッチング・電子決済システムは、即時小売決済、国内ICカードの開発、QRコードによる相互運用性と標準化された決済のための重要なプラットフォームとなっています。BanknetvnとSmartlinkの合併により誕生したNapasは、力強く成長し、安全かつ安定した運営を実現しています。これは、決済に関する政策アドバイザーおよび決済システムの監督機関としての役割を担う決済部門の重要な成果の一つです。金融スイッチング・電子決済システムは2018年から2025年にかけて安定的に運営され、年間平均取引件数と取引額はそれぞれ170%以上、180%以上増加すると予想されています。

公共部門における支払いを強化するために、支払い部門は、銀行と税務、関税、財務省、その他の省庁や機関との間の支払いの接続を促進するための助言も行い、公共サービスの近代化と予算の収入と支出の透明性の向上に貢献しています。

銀行再編の時代、新型コロナウイルス感染症のパンデミック、電子商取引とデジタル経済の爆発的な成長など、さまざまな困難な時期を通じて、国家決済システムは常に円滑かつ安全で、確実に機能してきました。

デジタル変革を先駆的に推進し、包括的で安全な決済エコシステムを構築し、ユーザーの信頼を強化します。

2017年から2025年にかけては、デジタル決済・銀行システムが大きく変革する時期です。決済局は、実務上の要件を満たすため、主要な技術応用に関する数多くのメカニズム、政策、開発方針の策定について助言を行ってきました。例えば、電子識別(eKYC)により、国民は決済口座や電子ウォレットを開設し、完全にオンラインでサービスを利用できるようになります。24時間365日利用可能な高速決済、QRコード、電子ウォレット、モバイルバンキングは、日常取引において普及し、主流の手段になりつつあります。プロジェクト06の実施において、人口データ、ビジネスデータ、マネーロンダリング防止データを連携させること、プロジェクト06に基づくタスクの実施に関する計画01/KHPH-BCA-NHNNも策定されています。デジタル決済エコシステムを確立し、教育、医療、交通、公共サービスなどの他のセクターとの相互接続を継続的に拡大することで、レベル4の公共サービスの開発と、ますます活発なデジタル経済活動の強固な基盤が築かれます。

電子商取引は金融サービスの役割を超越し、金融サービスと非金融サービスを結び付け、社会経済生活のあらゆる側面で人々と企業に効果的にサービスを提供する重要なプラットフォームとなっています。

党と国家のイノベーション政策に対応し、決済局は新たなモデルの研究と管理においても主導的な役割を果たしています。銀行分野における管理されたテストメカニズム(フィンテック・サンドボックス)は、イノベーション管理のための重要な準備段階です。モバイルマネーサービスの展開は、農村部、山岳部、島嶼部の人々に金融へのアクセス機会を提供します。ASEAN諸国、中国、韓国などとのQRコードによるクロスボーダー決済の接続は、貿易、観光、そして人々の決済促進に貢献します。中央銀行デジタル通貨(CBDC)の研究は、暗号通貨とステーブルコインの動向をモニタリングし、金融・通貨の安定への影響とリスクを分析し、決済イノベーションの潜在的な機会を活用します。これらは、デジタル経済と包摂的金融の発展に向けて、デジタル決済と安全で革新的なデジタルバンキング業務の形成に貢献する戦略的任務です。新たな状況に適応した任務遂行における積極的なイノベーションと創造性は、市場における金融テクノロジーと金融イノベーションの急速な変化に適応する決済局の能力を示しています。

デジタル決済の急速な発展に伴い、サイバーセキュリティリスクと金融詐欺も増加しています。決済局は、ベトナム国家銀行の指導部に対し、決済システムと利用者の保護を強化するための一連の協調的な措置を実施するよう勧告しました。

決済局が総裁に、ベトナムの決済システム監督戦略、重要な決済システムと決済仲介サービスプロバイダーの監督と監督の実施を規制する通達、およびベトナム国家銀行(SIMO)の決済活動における管理、監督、詐欺防止を支援する情報システムを2025年に運用開始するよう助言したことは、決済システム監督における重要なマイルストーンである。SIMOシステムにより、金融機関は、オンライン取引を行う前に取引を即時ブロックするか、口座の認証と身元確認を求めるかを決定できるようになり、詐欺や詐称を最小限に抑え、顧客の決済口座と電子ウォレットのセキュリティを保護することに貢献する。2025年11月25日時点で、149の部署のうち126の部署がSIMOへの報告に成功し、合計585,310件の口座/取引/情報提供者カード/銀行カードに詐欺、欺瞞、または法律違反の疑いの兆候が見られた。 652,017人以上の顧客が警告を受けて取引を一時停止またはキャンセルし、総取引額は4,619兆VNDを超えました。

新たな開発段階に向けた強固な基盤。

20年間の設立と発展は、決済部門の何世代にもわたる職員のたゆまぬ努力によって形作られ、決済分野における制度的枠組みの整備、インフラの構築、そしてイノベーションの促進に尽力してきた道のりです。今後、決済部門は主要なソリューションの実現に注力していきます。

まず、法的枠組みを整備し、管理の有効性を高めます。具体的には、デジタルバンキング、デジタル決済、決済仲介業者、フィンテックに関する統一的な法的枠組みを構築し、新たな国際基準へのアップデートを図ります。CBDC、デジタルバンキングなど、通貨および銀行業務に関連する新たな課題について、調査研究を行い、政策提言を行います。

第二に、国家の決済インフラを大幅に近代化する必要があります。弾力性、マルチチャネル・マルチサービス処理、リアルタイム機能、そして包括的な金融支援を確保し、現代的で安全かつセキュアで、継続的に運用可能な小売決済システムの改善と発展を継続的に推進する必要があります。また、金融、公共サービス、医療、教育、交通、物流、電子商取引など、セクター間のシームレスな決済接続を完璧にする必要があります。

第三に、リスク監視を強化し、国民と企業の安全を確保し、AI、ビッグデータ、行動分析などの先進技術を適用して詐欺や不正行為の検出、警告、防止をサポートし、安全で信頼できるデジタル決済環境を構築します。また、重要な決済システムの監視能力を強化して安全で効率的な運用を確保するとともに、普及している新興の決済方法や越境決済接続のセキュリティを強化し、健全な運用を確保します。

第四に、金融包摂とデジタル決済の普及を促進する。農村部、遠隔地、そして十分なサービスを受けていない人々の間でデジタル決済を拡大する。銀行、決済仲介業者、企業、市民など、エコシステムにおけるステークホルダー間の関係において、利益のバランス、包摂性、持続可能性を確保する。

決済部門は、決済サービスとデジタルバンキング業務における卓越した功績と地域社会への貢献により、2019年に三等労働勲章、二等労働勲章(2025年9月26日付決定第1852/QD-CTN号に基づく)を受賞するなど、党と国家から数々の名誉ある賞を授与されました。決済部門の歴代役員・従業員の功績は、私たちの誇りであるだけでなく、決済サービスの発展にとって重要な基盤であり、ベトナム銀行業界の重要な柱の一つとなっています。

出典: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

コメント (0)