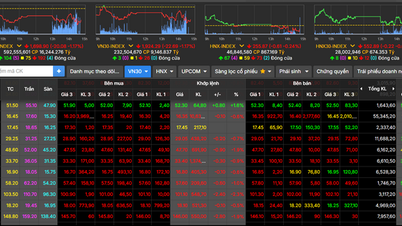

Na zamknięciu sesji porannej 12 grudnia indeks VN spadł o 20,63 punktu (-1,21%) do poziomu 1678,27 punktu. Indeks HNX spadł o 0,39%, a indeks UPCoM o 0,38%. Wolumen obrotu na giełdzie HOSE wyniósł około 8145 mld VND, czyli mniej niż średnia z ostatnich sesji, co wskazuje na ostrożne nastawienie inwestorów.

Ponieważ na większości rynku dominowała czerwień, sektory, które odczuły największy spadek, to usługi konsumenckie (-6,22%), transport (-1,81%), nieruchomości (-1,79%) oraz dobra przemysłowe (-1,53%). Niektóre sektory odnotowały niewielkie wzrosty, takie jak sprzęt medyczny (+0,49%) oraz pojazdy i części (+0,59%), ale wzrosty te były nieznaczne w porównaniu z ogólnym spadkiem.

W grupie VN30 wiele akcji spółek o dużej kapitalizacji odnotowało gwałtowne spadki, co bezpośrednio wywarło presję na indeks. W szczególności akcje VHM spadły o 3,19%, MWG o 2,19%, VIC o 1,51%, VPL o 2,45%, MBB o 1,41%, a VPB o 1,24%. Z drugiej strony, tylko kilka akcji odnotowało niewielkie wzrosty, takie jak STB (+1,36%), CTG i SSI. Mapa wpływu pokazuje, że VHM, VPL i VIC to akcje, które najbardziej pociągnęły indeks w dół.

Podczas tej sesji zagraniczni inwestorzy sprzedali netto prawie 975 miliardów VND, kupili 683 miliardy VND i sprzedali ponad 1220 miliardów VND. Najwięcej sprzedanych akcji było VIC z wynikiem 125,6 miliarda VND, a następnieACB , VCB i GEX. Z kolei HPG, SSI, CTG i VRE odnotowały zakupy netto, ale ich wartość nie była wystarczająca, aby zrównoważyć presję sprzedaży.

Według firm papierów wartościowych, gwałtowny spadek w ostatnich sesjach wynika z kilku przyczyn. Po pierwsze, indeks VN-Index słabnie technicznie. Według analizy BETA Securities Company, indeks od kilku sesji utrzymuje się poniżej linii MA10, podczas gdy wskaźniki takie jak SAR i DI+ spadły poniżej DI-, co oznacza, że „kupujący stracili przewagę”.

Tymczasem Yuanta Securities Vietnam ocenia, że rynek znajduje się w fazie słabej akumulacji i jeśli indeks VN spadnie poniżej 1675 punktów, może spaść do 1647 punktów – głębszej strefy wsparcia.

Po drugie, inwestorzy zagraniczni nadal byli sprzedawcami netto, wywierając znaczną presję psychologiczną na inwestorów krajowych. Presja sprzedaży koncentrowała się na akcjach blue chip, którym brakowało niezbędnego wsparcia dla wysiłków rynku w zakresie odbudowy.

Po trzecie, międzynarodowe czynniki makroekonomiczne pozostają niekorzystne. Niedawno Fed obniżył stopy procentowe po raz trzeci w 2025 roku, ale zasygnalizował ostrożność w kwestii dalszych obniżek, co osłabiło oczekiwania na globalne łagodzenie polityki pieniężnej. Przyczyniło się to do tymczasowego spowolnienia napływu kapitału na rynki wschodzące, w tym do Wietnamu.

Po czwarte, niektóre spółki o dużej kapitalizacji, takie jak VIC, VHM i MWG, znajdują się w przedłużającej się fazie korekty i akumulacji. SHS uważa, że proces korekty VIC może być kontynuowany po emisji akcji, co wpłynie na nastroje rynkowe.

Biorąc pod uwagę te zmiany, Aseansc Securities uważa, że indeks VN-Index może nadal spadać, testując strefę wsparcia na poziomie 1668-1685 punktów, zanim zostanie rozważone odbicie popytu. Jednocześnie BSC Securities podkreśla, że jeśli indeks będzie nadal spadał w kierunku SMA20, indeks VN-Index może spaść do poziomu 1680 punktów, co odpowiada strefie SMA50, co zbiegnie się z rozwojem sytuacji na sesji porannej 12 grudnia.

W perspektywie średnioterminowej SSI Research utrzymuje pozytywne prognozy na rok 2026, celując w indeks VN na poziomie 1920 punktów w scenariuszu bazowym i 2120 punktów, jeśli wzrost zysków przedsiębiorstw przewyższy oczekiwania. SSI uważa, że perspektywy rynkowe są wspierane przez reformy rynku kapitałowego, stabilny napływ bezpośrednich inwestycji zagranicznych (BIZ) oraz prognozowany wzrost PKB o 8% w 2025 roku.

W kontekście zmienności rynku VCBS Securities zaleca inwestorom ograniczenie dźwigni finansowej i powstrzymanie się od polowań na ceny do momentu pojawienia się wyraźnych oznak ukształtowania się dna.

Ponadto, inne firmy papierów wartościowych sugerują, aby inwestorzy wykorzystywali odbicia techniczne do restrukturyzacji swoich portfeli, zamiast zwiększać nowe pozycje. Inwestorzy średnio- i długoterminowi mogą stopniowo inwestować w sektory bankowy, papierów wartościowych, detaliczny, technologiczny i inwestycji publicznych, gdy rynek przechodzi głęboką korektę.

Source: https://baotintuc.vn/thi-truong-tien-te/co-phieu-lon-dong-loat-giam-vnindex-mat-hon-20-diem-roi-moc-1700-diem-20251212115453467.htm

Komentarz (0)