VIS Rating przewiduje, że zdolność deweloperów do spłaty zadłużenia zacznie się poprawiać w porównaniu ze słabymi poziomami z lat 2023-2024.

Rosną oczekiwania co do zdolności deweloperów do spłaty pożyczek.

VIS Rating przewiduje, że zdolność deweloperów do spłaty zadłużenia zacznie się poprawiać w porównaniu ze słabymi poziomami z lat 2023-2024.

Raport dotyczący sektora nieruchomości mieszkaniowych, oparty na danych 30 największych firm z branży nieruchomości mieszkaniowych pod względem przychodów, opublikowany wczoraj po południu (28 listopada) przez VIS Rating, wskazuje, że sprzedaż nieruchomości w Hanoi i Ho Chi Minh City w trzecim kwartale 2024 roku wzrosła o 48% w porównaniu z poprzednim kwartałem, co stanowi najwyższy poziom w ciągu ostatnich czterech kwartałów. Popyt na mieszkania utrzymuje się na wysokim poziomie, o czym świadczy wysoki wskaźnik absorpcji i dynamiczny wzrost kredytów mieszkaniowych na poziomie 7% w porównaniu z zaledwie 1% w analogicznym okresie ubiegłego roku.

Oczekiwania rosnących cen domów, w połączeniu z niższymi wpłatami własnymi, będą nadal napędzać silny popyt ze strony nabywców. Wielu deweloperów, takich jak VHM, NLG, KDH, AGG i HDC, odnotowało wzrost sprzedaży, głównie w segmencie luksusowym. Jednak przychody i zyski deweloperów uwzględnionych w raporcie w pierwszych dziewięciu miesiącach 2024 roku spadły odpowiednio o 20% i 43% w porównaniu z analogicznym okresem ubiegłego roku, z powodu spadku liczby przekazanych mieszkań, będącego konsekwencją słabej sprzedaży w 2023 roku. W związku z tym prognozuje się, że ponad 60% deweloperów nie osiągnie swoich celów zysku na cały rok 2024.

|

| Prognozuje się, że ponad 60% deweloperów nie osiągnie swoich celów zysku w całym roku 2024. |

Liczne nowe przepisy dotyczące nieruchomości , które niedawno zostały wydane, przyspieszą rozwój projektów sprzedażowych w 2025 roku i w kolejnych latach. W trzecim kwartale 2024 roku wydano ponad 20 dekretów i okólników, aby wesprzeć wdrożenie znowelizowanej ustawy o gruntach, ustawy o budownictwie mieszkaniowym oraz ustawy o obrocie nieruchomościami. Deweloperzy otrzymają jaśniejsze wytyczne dotyczące procedur i będą mogli promować rozwój nowych projektów. Aspekty te obejmują wycenę gruntów, ich nabywanie, opłaty i wiele innych czynników.

Co więcej, wysiłki rządu mające na celu przyspieszenie wydawania zezwoleń prawnych na ważne projekty z branży nieruchomości od początku 2024 r. doprowadziły do wzrostu liczby nowo licencjonowanych i kwalifikujących się projektów wystawionych na sprzedaż w trzecim kwartale 2024 r.

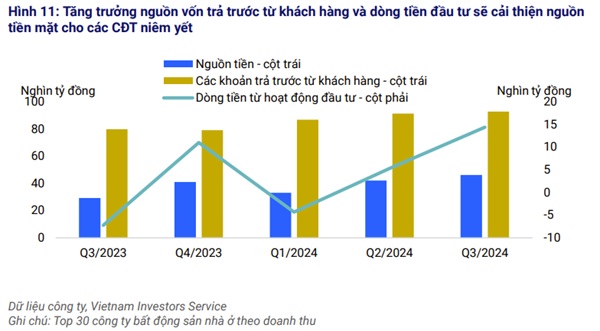

W 2025 roku VIS Rating przewiduje, że deweloperzy znacząco zwiększą liczbę nowych projektów, co przełoży się na poprawę ich sprzedaży i przepływów pieniężnych. Zdolność branży do spłaty zadłużenia pozostała słaba w trzecim kwartale 2024 roku, ale oczekuje się, że poziom zadłużenia zostanie kontrolowany dzięki nowym regulacjom, a przepływy pieniężne deweloperów poprawią się dzięki zwiększonej sprzedaży.

W trzecim kwartale 2024 roku ponad połowa deweloperów monitorowanych przez VIS Rating miała słabą dźwignię finansową i zdolność do spłaty zadłużenia. Wynikało to głównie z nadmiernego zadłużenia wykorzystywanego do realizacji projektów w latach 2021-2023 oraz z zapasów niedokończonych projektów i niesprzedanych nieruchomości, co było spowodowane pogorszeniem nastrojów rynkowych od 2023 roku.

|

| Oczekuje się, że zdolność deweloperów do spłaty zadłużenia zacznie się poprawiać w porównaniu ze słabymi poziomami z lat 2023–2024. |

Jednak w miarę poprawy postępów sprzedaży, VIS Rating przewiduje, że zdolność deweloperów do spłaty zadłużenia zacznie się poprawiać w porównaniu ze słabymi poziomami z lat 2023-2024.

Dzięki pozytywnym perspektywom sprzedaży i przepływów pieniężnych w nowych projektach, wskaźniki pokrycia zadłużenia deweloperów będą stopniowo się poprawiać. Nowe przepisy wprowadzone w lipcu 2024 r. ograniczą wykorzystanie zadłużenia w nowych projektach. W związku z tym VIS Rating przewiduje, że wzrost zadłużenia będzie nadal spadał z rekordowego poziomu 15% rocznie w latach 2022-2023.

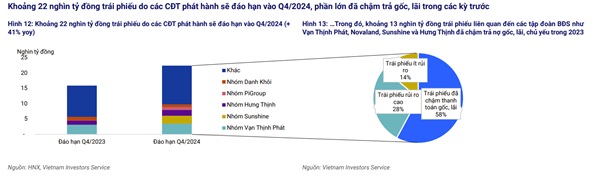

Około 22 bilionów VND obligacji wyemitowanych przez deweloperów zapadnie w IV kwartale 2024 roku, przy czym większość z nich zalegała ze spłatą kapitału i odsetek w poprzednich okresach. Około 13 bilionów VND obligacji zapadających w IV kwartale 2024 roku zalegało już ze spłatą kapitału i odsetek w 2023 roku, a udane negocjacje z obligatariuszami doprowadziły do przedłużenia terminów na kolejny rok.

|

| W czwartym kwartale 2024 r. zapadnie termin wykupu obligacji o wartości około 13 bilionów VND. |

Obligacje te zostały wyemitowane przez spółki powiązane z konglomeratami nieruchomości , takimi jak Van Thinh Phat, Novaland , Hung Thinh i Sunshine.

Pozostałe 9000 mld VND w obligacjach wyemitowało 11 spółek, w tym 7 spółek o słabej historii kredytowej i wysokim ryzyku, głównie spółek, które nie prowadzą żadnej działalności gospodarczej w sektorze nieruchomości , nie mają przychodów operacyjnych i mają bardzo niewielki przepływ środków pieniężnych.

Z drugiej strony, poprawił się dostęp firm z branży nieruchomości do nowego finansowania. Ci emitenci wysokiego ryzyka będą musieli polegać na wsparciu płynnościowym ze strony spółek powiązanych lub uzyskać zgodę obligatariuszy na przedłużenie terminów płatności, aby uniknąć niewypłacalności w zakresie spłaty kapitału i odsetek.

Source: https://baodautu.vn/batdongsan/ky-vong-kha-nang-thanh-toan-cua-chu-dau-tu-bat-dong-san-phuc-hoi-d231253.html

Komentarz (0)